安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

スズキの企業概要

業種・市場ポジション

- 自動車メーカー(インド市場最大手)

- 軽自動車国内最大手(ダイハツと並ぶ)

- 二輪車では世界3位の規模

事業内容

- 四輪車(乗用車・商用車・福祉車両など)の製造販売

- 二輪車(50cc以下の原付から1000cc超の大型車まで)の製造販売

- 船外機(マリン事業)、電動車いすの製造販売

四輪車の主力車種

「スイフト」「ハスラー」「ワゴンR」「アルト」「スペーシア」「ジムニー」「クロスビー」

市場展開・販売実績

- インド市場:「マルチ・スズキ」が販売シェア1位(世界12カ国で四輪シェア1位)

- 国内市場:軽自動車販売トップクラス

- アセアン市場:インドに次ぐ成長市場として生産拠点を拡大

技術開発・提携

- 電動化対応:マイルドハイブリッドシステム、リチウムイオンバッテリー搭載

- エンジン開発:インド市場向け小排気量2気筒エンジン

- 燃料電池:空冷式燃料電池を使用した四輪車開発

- 提携関係:トヨタとアライアンスを組み、共同開発を推進(EV・ハイブリッド車)

OEM供給

- 日産自動車・マツダへ軽自動車をOEM供給

主な経営戦略・動向

- 2011年:アメリカ四輪市場から撤退

- 2015年:フォルクスワーゲン(VW)との資本提携解消

- 2017年:トヨタ自動車(7203)と包括的業務提携

- 2019年:トヨタ自動車と資本提携

スズキは特にインド市場を中心に、アセアン市場の拡大や電動化技術の開発を進め、トヨタとの協業を強化しながら成長を続けている。

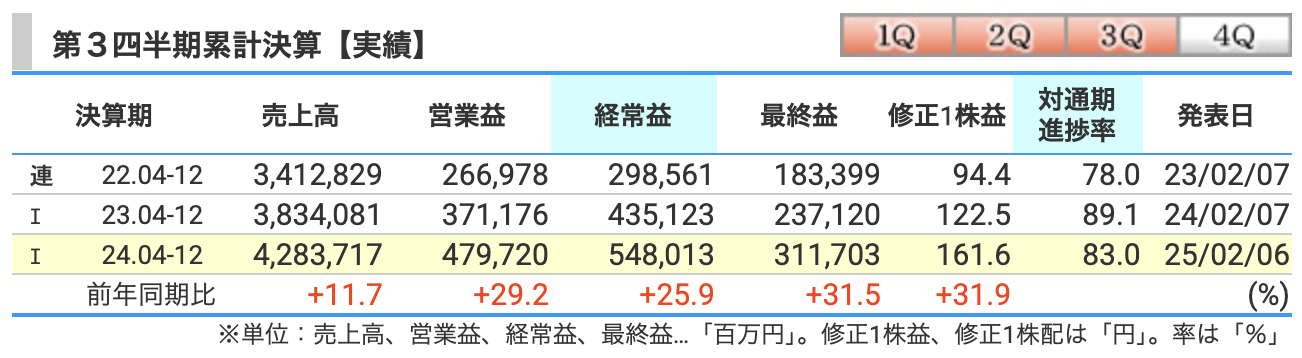

決算概要

🚗 売上高:4兆2,837億円(前年比+11.7%)

→ スズキの売上は絶好調!まるでフルスロットルで走るスイフトのように、ぐんぐん加速中です。景気の向かい風も何のその、販売台数の増加や価格改定が功を奏し、大幅な増収となりました。

💰 営業利益:4,797億円(前年比+29.2%)

→ 「ちょっと、アクセル踏みすぎじゃない?」と言いたくなるほどの伸び!原価低減や増収効果がうまくかみ合い、利益を大きく押し上げました。これはもう「スズキの株、買っちゃおうかな?」と思わせるレベル。

📈 経常利益:5,480億円(前年比+25.9%)

→ まるでターボチャージャー搭載のアルトワークス並みの伸びっぷり!金融収益の増加もプラス要因となり、利益はしっかり積み増し。

🎯 最終利益:3,117億円(前年比+31.5%)

→ まさに「軽自動車の王者」から「利益の王者」へ!?この好調ぶり、もはやスズキの軽トラ(キャリイ)に積みきれないほどの利益ですね。

投資家も「この株、乗ってみる?」と興味津々かも。

🚀 まとめ

スズキの決算は、エンジン全開の好調ぶりを見せています。販売好調、コスト管理もバッチリで、「スズキって、やっぱりすごいな」と再認識させられる結果です。

来期もこの勢いで「ワゴンRのようにロングヒット」を狙っていけるか、期待ですね!

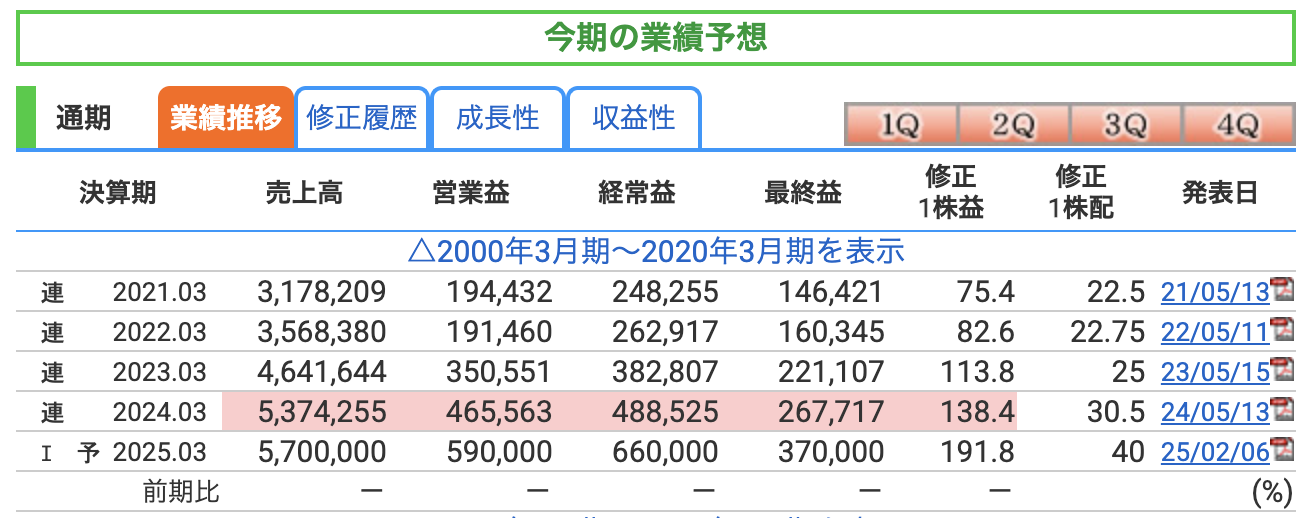

📈 売上収益:5兆7,000億円(前年比+6.4%)

→ 「4期連続増収!まるでスズキの売上はワゴンRの燃費みたいに止まらない!」

前年より+3,425億円増加し、スズキの成長エンジンはまだまだ健在!

主な要因は、インド市場の好調、アセアンでの販売拡大、二輪車の販売増加、そして為替の追い風。

この安定した売上増は、スズキの「走り続ける軽自動車魂」を象徴しています。

💰 営業利益:5,900億円(前年比+19.5%)

→ 「利益の加速力、スイフトスポーツ級!」

3期連続増益で、前年から+962億円の大幅増加。

この利益の伸びは、売上の成長だけでなく 「価格改定・コスト削減・原価低減」 の3拍子がそろった結果!

スズキの経営陣は、まるで「マイルドハイブリッド」のように、効率的に利益を生み出しているのです。

📊 税引前利益:6,600億円(前年比+11.5%)

→ 「スズキのエンジン(利益)は高回転域に突入!」

なんと5期連続増益!+683億円の伸びを記録し、利益率も 11.6%に向上。

この成長の背景には、インド市場での販売増、円安の追い風、そして二輪車事業の回復が貢献しています。

まるで「ジムニーのオフロード走破力」のように、どんな環境でも着実に利益を積み上げるスズキの強さが際立っています。

🎯 当期利益:3,700億円(前年比+16.7%)

→ 「まさに5期連続増益の快挙!」

前年より+530億円増加し、利益率も 6.5%に向上。

販売増加、価格改定の効果、為替の影響がしっかり効いて、利益がしっかり積み上がっています。

これはまさに「アルト並みに軽やかに、しかし確実に利益を積むスズキ」の真骨頂!

📌 成長のポイントまとめ

✅ インド市場の販売絶好調! → マルチ・スズキが圧倒的シェアを誇る。

✅ 為替の追い風 → ドル円152円、ユーロ162円と円安が利益を押し上げ!

✅ 二輪車の販売増加 → 前年比 +123千台(+6.4%) で絶好調!

✅ 四輪車も着実に成長 → 販売台数は 3,244千台 と前年を上回る!

✅ 価格改定 & コスト削減の効果 → 「燃費の良い経営」スズキらしい堅実さ。

スズキは「軽自動車メーカー」の枠を超え、 「利益マシーン」 へ進化中!

このままいけば、 「インド市場の覇者」 だけでなく 「世界のスズキ」 としての地位もさらに強固なものになりそうですね。

さて、次の成長戦略は?

「EV?ハイブリッド?それとも、また新しいヒットモデル?」

次のスズキの一手に期待しましょう! 🚗💨

株価と株主還元

📉 株価推移

- 現在の株価:1,926.5円(前日比 -3.5円, -0.18%)

- 高値:2,014.5円(2/6)

- 安値:1,836.5円(本日)

- 直近の動き

ここ最近、スズキの株価は上昇トレンドを形成しており、2,000円台にタッチする場面も見られました。

これは 業績の好調さ や 円安による追い風 などが株価を押し上げた要因と考えられます。

📊 投資指標

-

PER(株価収益率):10.0倍

-

🚦 割安ではないが、成長性に期待?

-

現在の自動車業界平均と比較するとやや高め!

- ホンダ → 7倍

- トヨタ → 8倍

- スズキ → 10倍(やや高め)

-

なぜスズキは高めのPERなのか?

- インド市場での圧倒的シェア

→ マルチ・スズキがインド市場トップで、今後も成長余地が大きい。 - 利益成長率が高い(前年比+16.7%)

→ すでに成熟したホンダやトヨタと比べ、スズキはまだ成長フェーズ。 - 軽自動車市場での強み

→ 日本国内でもダイハツと並ぶトップ。EV戦略次第では評価が上がる可能性も。

- インド市場での圧倒的シェア

📌 結論

「自動車業界全体と比べると割高感はあるが、成長期待が織り込まれている」

→ もし 成長が鈍化すると株価調整の可能性もある ため、 インド市場の販売動向 に特に注目したいですね!🚗💨 -

-

-

PBR(株価純資産倍率):1.25倍

- 割安というほどではないが、財務的には堅実。1.5倍を超えると割高感が出てくるが、1.25倍ならまだ安心圏内。

-

配当利回り:2.08%

- 銀行預金と比べると高いが、自動車メーカーの中では低い。最近の増益傾向を考えると、今後の増配期待もあり?

☕ カップウィズハンドル形成の可能性

「カップウィズハンドル」とは、株価が カップ(お椀のような底)を形成した後、小さな調整(ハンドル)を経て再上昇するパターン で、ブレイクアウトすると 強い上昇トレンド に入ることが多い。

- スズキのチャートを見ると…典型的なカップウィズハンドルの形状!?

- もし2,014円を明確に超えれば、本格的な上昇トレンドがスタートする可能性あり!

- 逆に 1,800円前後まで調整が入ると、ハンドル形成の途中となる可能性も。

📢 スズキの株主還元戦略:増配と安定配当を両立!

スズキは、堅実な財務基盤を活かしつつ、着実に株主還元を強化 しています。

特に、配当の増加が顕著 で、これは剰余金の積み上げと好調な業績によるものです。

📌 ポイント ✅ 10年間で配当は約9倍に成長!(2013年の4.5円 → 2025年予想40円)

✅ 2024年→2025年で+9.5円の大幅増配!(前年比+31%)

✅ 2025年は過去最高配当の予想!

💡 配当増加の背景

-

業績の大幅な成長

- 売上5.7兆円(前年比+6.4%)、純利益3,700億円(前年比+16.7%) と好調

- 5期連続増益で利益をしっかり積み上げている

-

剰余金の積み上げ

- 剰余金が 2.4兆円超え で、株主還元の余力が大幅に増加

- 2022年:1.6兆円 → 2025年予想:2.4兆円と急成長

-

財務の健全性向上

- 自己資本比率49.3% で強固な財務基盤

- 有利子負債倍率0.25倍 と借入依存が少なく、安定した配当が可能

🎯 今後の株主還元の展望

✅ 増配余地はまだある!

- 配当性向は 約21%(業界平均は30%前後)→ まだまだ増配の可能性あり!

- ホンダやトヨタと比較すると配当性向は低め なので、さらなる増配の余地が大きい。

✅ 自社株買いの可能性も?

- 財務状況が良好なため、将来的には自社株買いを実施する可能性 も。

✅ 安定配当の継続

- 過去10年以上、減配なし! 安定的な株主還元を重視する姿勢が見える。

財務

💪 自己資本比率:49.3%(前期比 +2.1%)

→ 「スズキの財務はまるでジムニーのフレーム並みに頑丈!」

- 自己資本比率が50%に迫る水準!

- 2022年の 45.2% → 2024年には47.2% → 2025年3月予想 49.3% へと着実に上昇。

- 自動車メーカーは設備投資が多く、自己資本比率が低めになりがちですが、スズキは 業界の中でもかなり健全な水準!

- 財務の安定性が高まり、長期的な成長への備えが強化されている証拠!

まさに「悪路でもひるまないスズキの経営力」ですね!

💰 剰余金:2兆4,850億円(前期比 +2,435億円)

- 2022年 1兆6,387億円 → 2023年 1兆8,132億円 → 2024年 2兆2,417億円 → 2025年 2兆4,850億円

- わずか3年で 8,000億円以上の積み増し!まさに「お金のターボチャージャー」状態!

- 剰余金は、今後の成長投資や株主還元(増配)の原資として期待が高まるポイント!

この調子なら、将来的に「スズキの配当もスペーシアの販売台数並みに増えるかも!?」

🏦 有利子負債倍率:0.25倍(前期比 -0.04)

→ 「スズキの借金はアルト並みに軽い!」

- 0.25倍とは驚異的な低水準! 自動車業界では1倍を超える企業も多い中、スズキは借金をほとんど抱えていない超優等生。

- 2022年 0.36倍 → 2023年 0.37倍 → 2024年 0.29倍 → 2025年 0.25倍 と、借入依存度が年々低下。

- これは 「借金に頼らず利益で成長できる企業体質」 を示しており、景気の変動にも強い!

つまり、「スズキの財務はジムニーの四駆並みにどっしり安定!」というわけですね。

🎯 まとめ

✅ 自己資本比率が向上し、経営の安定性アップ!(ジムニー級のタフネス)

✅ 剰余金が積み上がり、成長投資&株主還元の余地あり!(スペーシア並みの広がり)

✅ 有利子負債倍率が超低水準で財務の安全性抜群!(アルト並みの軽さ)

💡 スズキの財務は、まさに「強くてしなやかなスズキ車そのもの」!

この安定した財務基盤があれば、今後のEV投資や海外展開も安心して進められそうですね!🚗💨

スズキのまとめ

📊 第3四半期累計(2024年4月~12月)

業績はフルスロットルで加速中!

- 売上高:4兆2,837億円(前年比+11.7%)

- インド市場の販売好調が大きく貢献

- アセアン市場の拡大も追い風

- 営業利益:4,797億円(+29.2%)

- 価格改定やコスト削減の効果

- 円安の影響もプラスに作用

- 経常利益:5,480億円(+25.9%)

- 収益力が向上し、利益率も改善

- 最終利益:3,117億円(+31.5%)

- 5期連続の増益見込みが現実味を帯びてきた

📌 補足

- インド市場でのシェア1位を維持し、販売台数が堅調に増加

- 為替の影響(円安)が利益を押し上げた

- 電動化・ハイブリッド化の推進で競争力強化中

📈 2025年3月期 通期予想

5期連続増益へ!過去最高の業績更新が視野に!

- 売上収益:5兆7,000億円(前年比+6.4%)

- 四輪・二輪ともに販売台数が増加

- 営業利益:5,900億円(+19.5%)

- 価格改定とコスト削減の効果が継続

- 税引前利益:6,600億円(+11.5%)

- 為替の追い風(1ドル152円予想)もプラス要因

- 最終利益:3,700億円(+16.7%)

- 過去最高の利益を更新予定

📌 補足

- インド・アセアン市場が引き続き成長ドライバー

- EV・ハイブリッド戦略が着実に進行

- 営業利益率は10.4%に向上し、収益性アップ

📉 株価・株主還元

株価は上昇トレンド!「カップウィズハンドル」形成の可能性あり

- 現在の株価:1,926.5円(2/18終値)

- PER(株価収益率):10.0倍(トヨタ8倍、ホンダ7倍と比較するとやや割高)

- PBR(株価純資産倍率):1.25倍(適正水準)

- 配当利回り:2.08%(増配余地あり)

📌 株価の動向

- 2,014円(2/6)を超えれば、さらなる上昇トレンドに突入か?

- チャートが「カップウィズハンドル」の形を形成中

- 一度2,000円を超えた後、調整局面

- 1,800円台を維持できれば再び上昇の可能性

📢 過去最高の株主還元!

- 2025年3月期の配当予想:1株40円(前年比+9.5円、約31%増)

- 10年間で配当が約9倍に成長(2013年3月期:4.5円 → 2025年3月期予想:40円)

- 配当性向は約21%と低め → さらなる増配の可能性も!

🏦 財務(超優良!)

スズキの財務は「ジムニーのフレーム並みに頑丈」

- 自己資本比率:49.3%(前年47.2%から上昇)

- 50%に迫る水準で、財務の安定性が向上

- 剰余金:2兆4,850億円(+2,435億円)

- 配当や成長投資の余力が十分

- 有利子負債倍率:0.25倍(前年0.29倍から低下)

- 借入依存度が低く、安定した経営基盤

📌 補足

- 自動車業界では異例の低借入体質 → 景気変動にも強い!

- 剰余金の積み上げにより、将来的な増配や自社株買いの可能性も!

🚀 まとめ

✅ 第3四半期はインド市場の好調を背景に絶好調!

✅ 2025年3月期は5期連続増益&過去最高の利益予想!

✅ 株価は「カップウィズハンドル」形成?ブレイク期待!

✅ 1株配当40円予想で、株主還元も過去最高水準へ!

✅ 自己資本比率49.3%・剰余金2.4兆円で財務超安定!

スズキは 業績好調・増配・財務安定の三拍子が揃う優良企業。

インド市場を中心にさらなる成長を続け、EV・ハイブリッド戦略でどこまで飛躍できるかが今後のカギとなる。

🚗 「軽自動車メーカー」から「グローバル成長企業」へ スズキの未来に期待! 🚀

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。