高配当が好きな私は日々、企業の分析を行っています(^^)

今回は、私の持ち株でもある、『Jパワー』の2023年3月期第2四半期の決算が出ていましたので、解説したいと思います(^^)

電力、ガス業界にとっての最重要課題の一つが、『脱炭素化』への取り組みです。

日本政府は2030年度には、2013年と比べて温室効果ガスの排出を26%削減する国際公約を表明しています。

また、電力分野に関しては、2030年度の発電電力量構成に占める、石炭火力発電の割合を26%に抑える目標を設定しています。

資源エネルギー庁によると、2019年度の石炭火力発電の比率は31.9%となっています。

石炭削減のペースは緩やかではありますが、徐々に減少しているようです。

日本最大の卸電気事業者であるJパワーは、火力発電所を7か所保有しています。

Jパワーは、2023年3月期第2四半期の決算を発表しましたので、私の意見を含めて解説したいと思います(^^)

Jパワーの株を購入しようかと思っている人の参考になれば幸いです。

私の高配当投資のポイントである、『タグの10箇条』の内容を詳しくご覧になりたい人は下記からご覧ください(^^)

-

-

高配当投資で押えておきたい項目を10箇条で紹介!

動画でご覧になりたい方は、下記をご覧ください(^^) 配当所得は現物の不動産投資とは違い、完全な不労所得です(^^) そんな配当所得に魅力を感じている人も多いのではないでしょうか。 &n …

続きを見る

Jパワーの企業分析

企業概要

- 日本最大の卸電気事業会社

- 保有発電所や再生可能エネルギー発電所から電力会社10社へ電気を供給

- 水力発電は日本の20%を占める

- 石炭火力発電は国内最大級

- 風力発電は国内2位の規模

- 海外はアメリカ、中国など7か国で営業

- 主要取引先は、中国電力、東京電力、エナジーパートナー、関西電力、九州電力、日本卸電力取引所

- 大間原子力発電所(青森県)は審査中

Jパワーは、水力・風力・地熱など再生可能エネルギーに加え、石炭火力発電所など全国各地に約100か所の発電所を保有・運営し、地域の電力会社などに販売しています。

保有する発電設備のうち約7割が国内、3割が海外と、国内だけでなく海外でも事業を展開しています。

また、電力周辺関連事業として、電力設備の設計・施工、点検、補修、石炭の輸入、バイオマス燃料の調達・製造などをおこなっています。

ホームページより引用

Jパワーは、2021年2月に『BLUE MISSION 2050』を公表しました。

内容としては、2050年に発電事業のCO2排出実質ゼロを目指すとしています。

そのために、2030年にはCO2排出40%削減を実現するということです。

2030年までの具体的な内容としては、『石炭から水素発電への移行開始』、水力、風力、地熱などの『再生可能エネルギー開発を加速』、『原子力発電』などをあげています。

原子力発電については、『大間原子力発電所』計画を推進していくということです。

Jパワーの業績

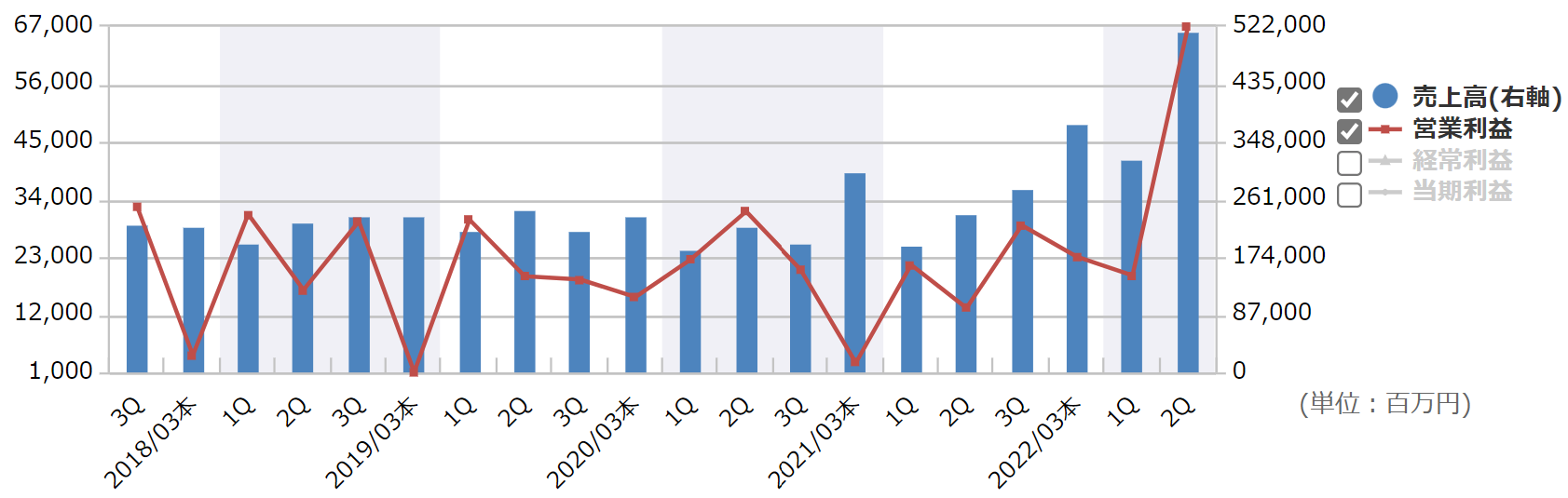

四半期の業績推移

銘柄スカウターより引用

四半期ごとの売上高と営業利益のグラフです。

ずっと安定しているように見える売上高ですが、2022年度の後半から2023年度にかけて上昇し、それにつられて営業利益も上昇しているのがわかります。

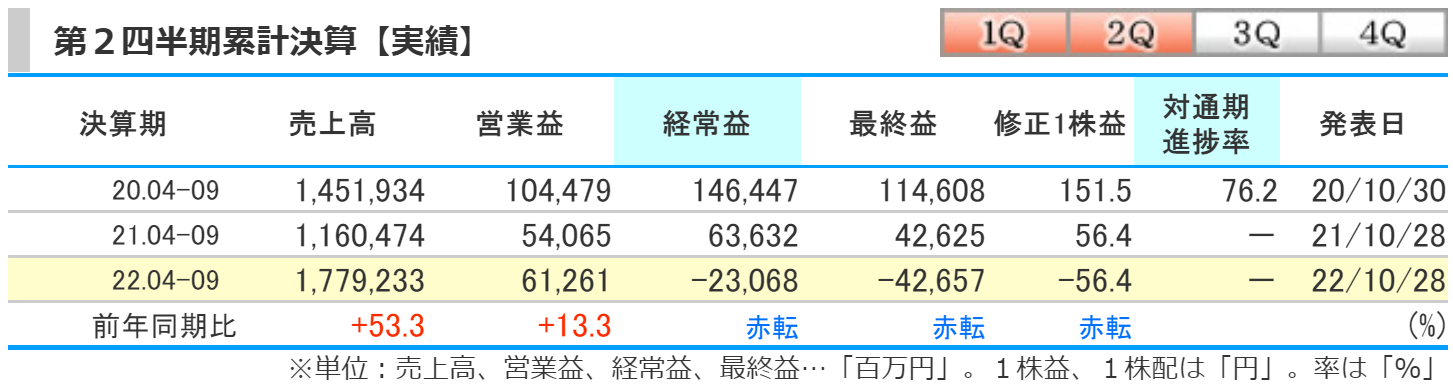

kabutanより引用

2023年度第2四半期の業績は前期比で、売上高は2.2倍の増加、営業益は5倍の増加、経常益は9.6倍の増加、最終益は11倍の増加となりました。

数字だけ見ると、素晴らしいという言葉では表せないほどの爆益となっています。

営業利益率も12.9%と、一桁を脱却し、優良企業といわれる二桁の営業利益率となりました。

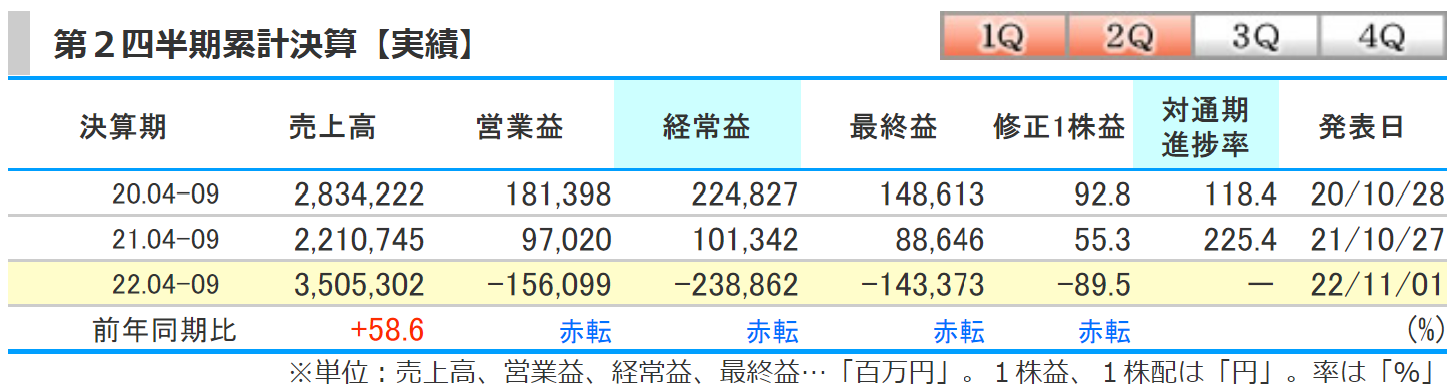

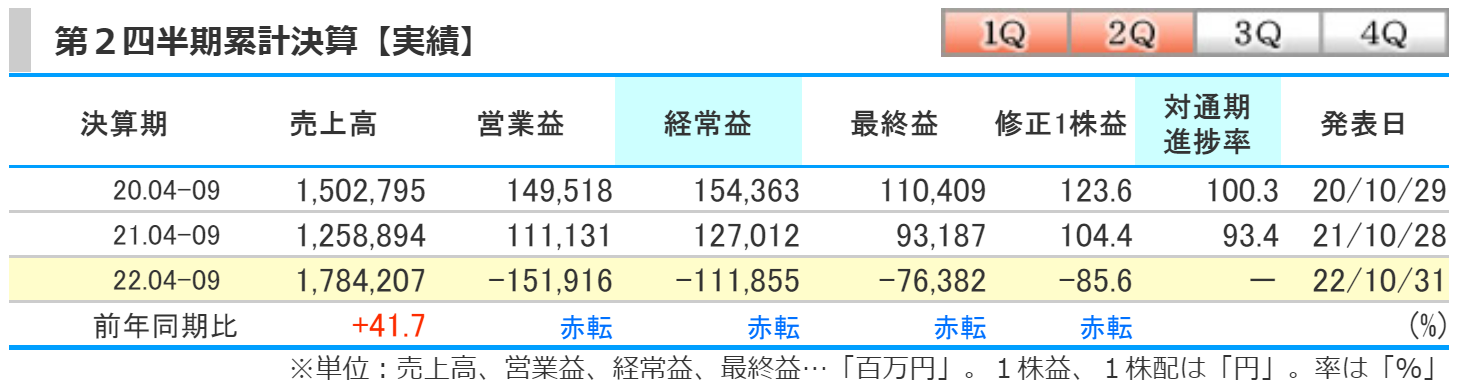

四半期の累計

kabutanより引用

第2四半期の累計は、前期比で売上高は94.5%の増加、営業益は2.5倍の増加、経常益は3.2倍の増加、最終益は3.2倍の増加となりました。

販売電力量自体は減少しましたが、電力価格の上昇等により、売上高は前期比で94.5%も増加しました。

また、経常利益は石炭販売単価の上昇による、豪州連結子会社の増益等もあり、前期比で3.2倍の増加になりました。

結果、最終益は3.2倍の増加の584億円となりました。

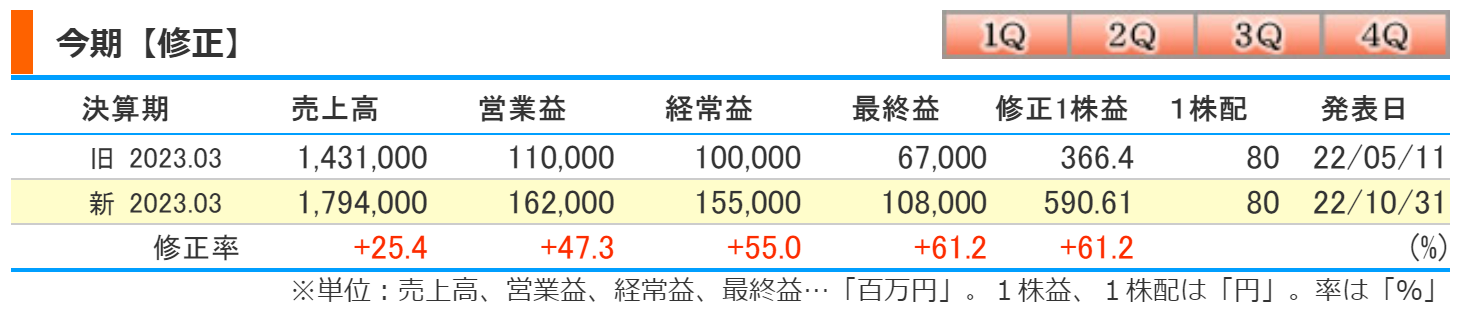

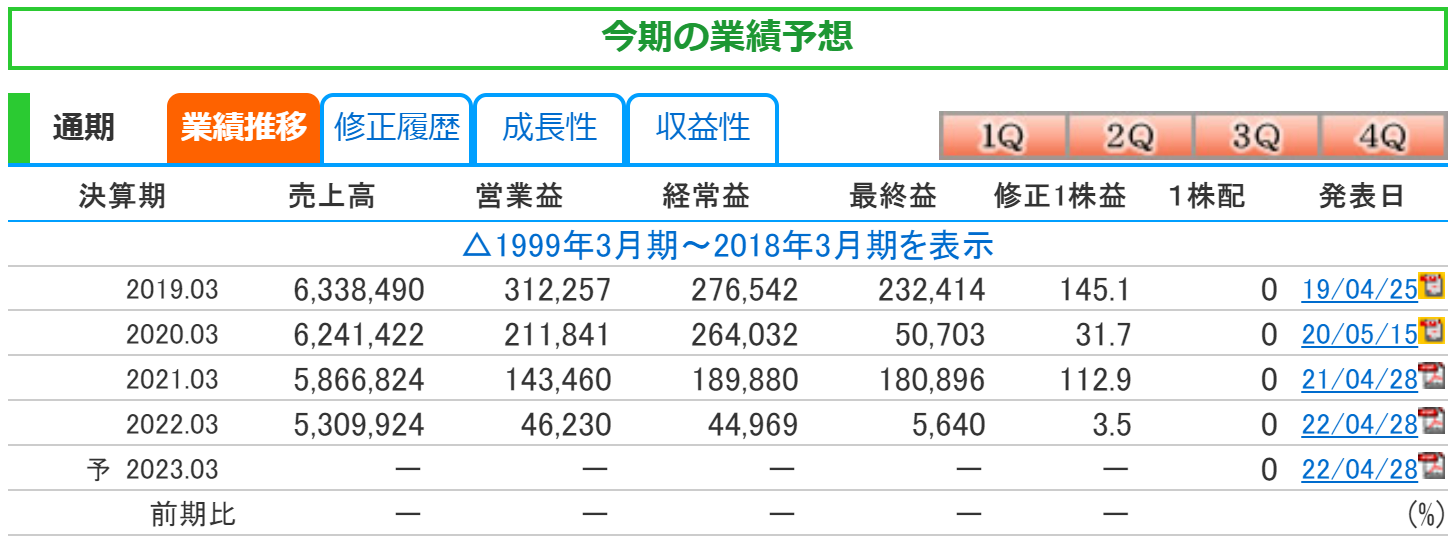

業績の上方修正

kabutanより引用

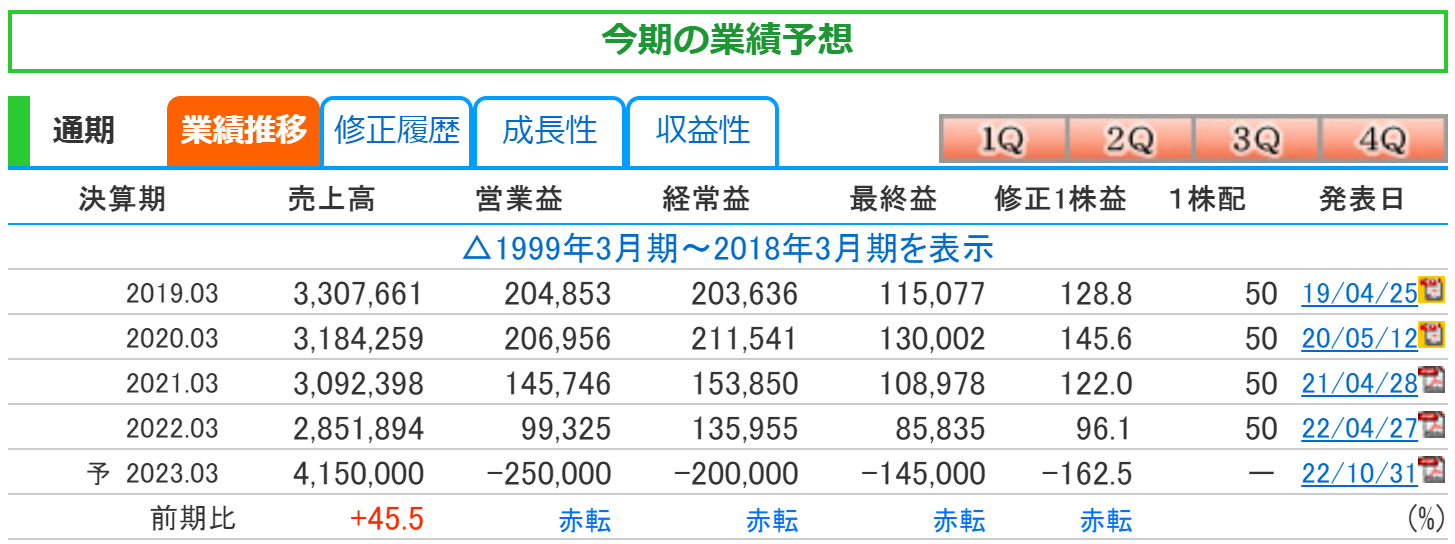

今回の決算で年間の業績に上方修正がありました。

修正率は、売上高は25.4%の増加、営業益は47.3%の増加、経常益は55%の増加、最終益は61.2%の増加へと大幅増額修正になりました。

修正の理由は、売上高では、電気事業、海外事業での電力販売価格の上昇、石炭価格の上昇による豪州連結子会社での石炭販売収入の増加等が見込まれることにより25.4%の増加へと変更になりました。

利益面でも豪州連結子会社での石炭販売価格の上昇、電力販売価格の上昇を要因とする利益増を見込むことにより増益を見込んでいます。

しかしながら、配当金については、既に発表されている、年間80円から変更はありませんでした。

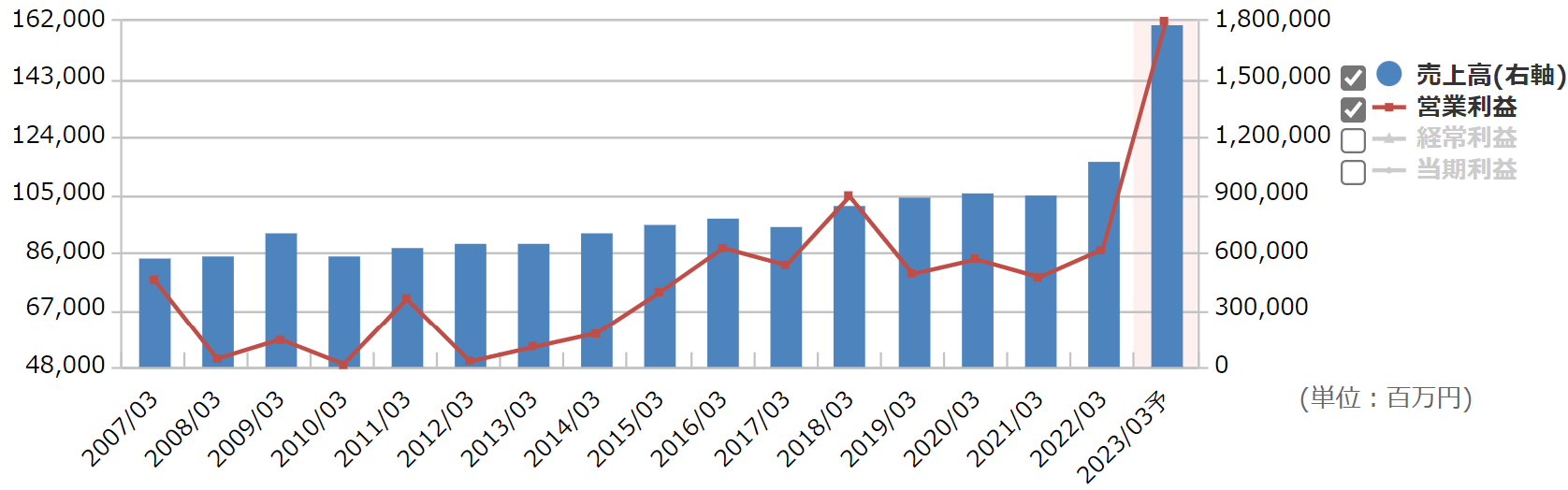

通期の業績推移

銘柄スカウターより引用

通期の売上高と営業利益のグラフです。

売上高と営業利益は2013年頃から徐々に増加していましたが、直近は物凄い勢いでの増加となっています。

業績の上方修正がありさらに突出したグラフとなっています。

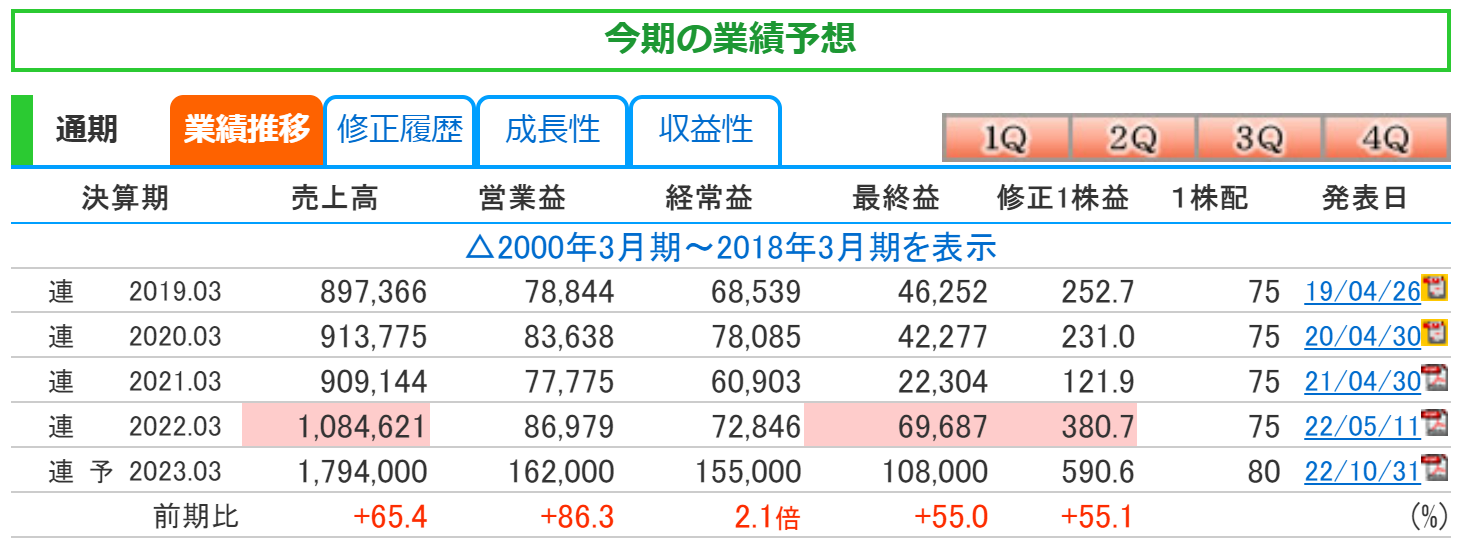

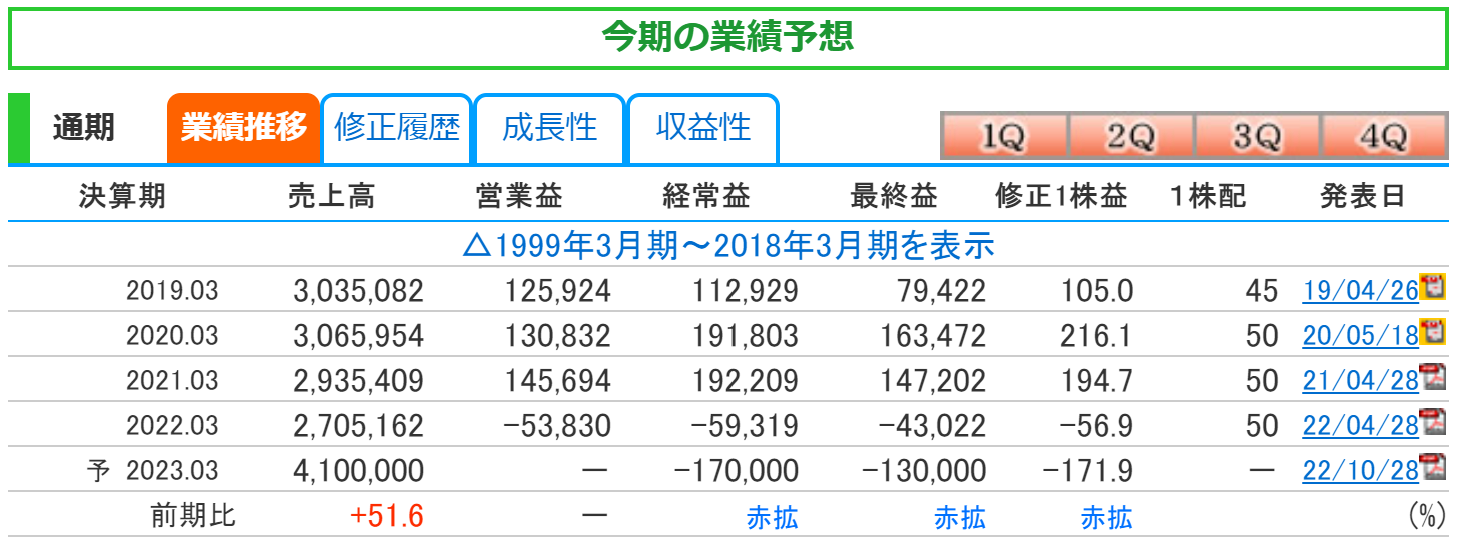

kabutanより引用

2023年3月期の業績予想は、前期比で売上高は65.4%の増加、営業益は86.3%の増加、経常益は2.1倍の増加、最終益は55%の増加を予想しています。

売上高、営業益、経常益、最終益の全ての項目で過去最高を更新する予想をしています。

売上高は2年連続、営業益は2003年以来、経常益は2018年以来、最終益は2年連続での過去最高を更新する予想となっています。

他の電力株の業績予想とJパワーを比較してみたいと思います。

東京電力の業績 kabutanより引用

東京電力【9501】の第2四半期累計の業績です。

第2四半期の累計では、売上高は増加するものの、営業益、経常益、最終益は赤字転落となっています。

燃料費調整制度の期ずれ影響の悪化、燃料、卸電力市場価格の高騰などによる電気調達費用の増加を要因となっています。

東京電力の業績予想 kabutanより引用

業績が不透明なため、東京電力は業績予想は全て非開示となっています。

次は、中部電力【9502】をみてみます。

中部電力の業績 kabutanより引用

中部電力の第2四半期の累計は、売上高、営業益は前期比を上回るものの、経常益、最終益は赤字転落となっています。

中部電力の業績予想 kabutanより引用

中部電力は需給動向、燃料価格など事業環境の先行きに不透明感が強いことから、今期最終を1,300億円の赤字予想へと修正になりました。

また、期末配当においては、配当は未定へと変更になっています。

最後に、関西電力【9503】をみてみます。

関西電力の業績 kabutanより引用

関西電力も売上高は前期比で増加するものの、営業益、経常益、最終益は赤字転落となっています。

電灯電力料収入が増加しましたが、為替、燃料価格の影響や原子力利用率の低下などにより、火力燃料費が増加したことや、卸電力取引市場からの調達費用の増加などにより、他社購入電力料が増加したことなどが要因となっています。

関西電力の業績予想

関西電力は今期最終を1,450億円の赤字予想、配当金は未定となっています。

東京電力以外の中部電力と関西電力の売上高は、前期よりも増加する予想も、費用が多くなり、利益を残すどころか赤字転落の予想となっています。

そんななか、Jパワーは赤字にならないどころか、爆益を残す予想となっています。

Jパワーは、電力界の勝ち組といえるでしょうか。

-

-

【沖縄電力:9511】決算を解説!安定配当株がまさかの無配転落。。

高配当が好きな私は日々、企業の分析を行っています(^^) 今回は、『沖縄電力』について解説したいと思います(^^) 高配当株投資として安定した配当金をだしてい …

続きを見る

Jパワーの株価と配当

Jパワーの株価

kabutanより引用

2022年11月13日時点での月足チャートです。

2021年11月18日に2番底を形成したあと、2022年度第3四半期の決算発表により、株価は急騰しました。

その後、7月12日には2353円まで上昇しましたが、それ以降もみ合いが続いています。

今回の決算後は株価は下落しています。

やはり、今回の好決算の要因が豪州連結子会社による石炭価格の上昇、販売増加、円安という観点からホルダーの私としても長続きはしなさそうな決算かなと思いました。

そして、PERが4倍以下、PBR0.4倍以下と指標的には不人気株と言わざるを得ません(>_<)

私のスタンスは高配当株投資をメインにしているので、割安な株を不人気な時に購入しています。

私の平均取得単価は1450円くらいなので、現状は買い増しはしませんが、Jパワーは業績的には逆風の電力株のなかで頑張っている企業と思っています(^^)

Jパワーの配当

銘柄スカウターより引用

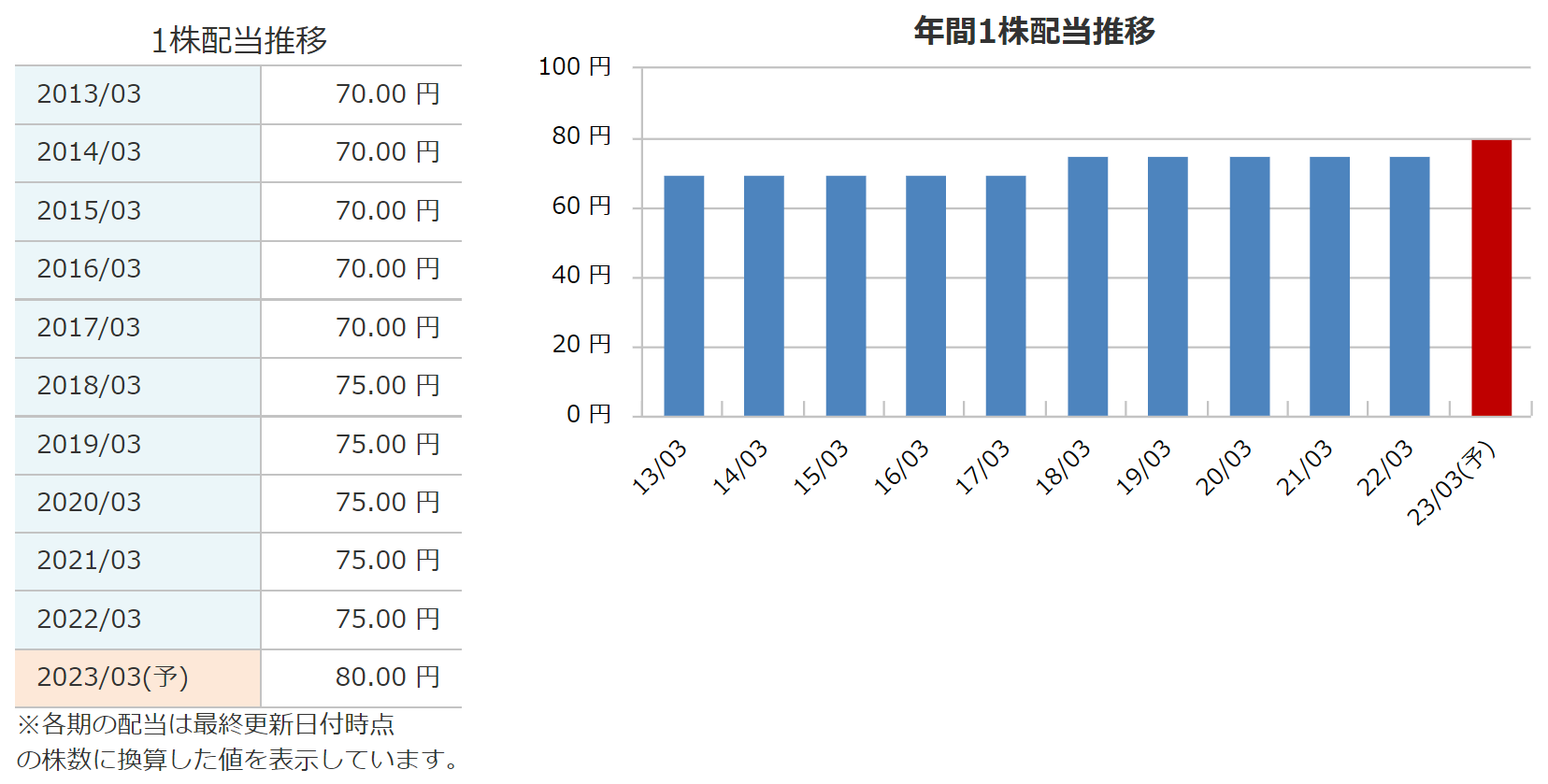

2023年度の配当金は前期より5円増配され、年間80円になっています。

中間40円、期末40円の年間80円となっています。

ここ5年間は配当維持で、ある意味安定していましたが、久しぶりの増配が発表されています(^^)

今回の業績の大幅上方修正により配当金も増額されると思いましたが、今回の決算では増額の発表はありませんでした。

利回り

銘柄スカウターより引用

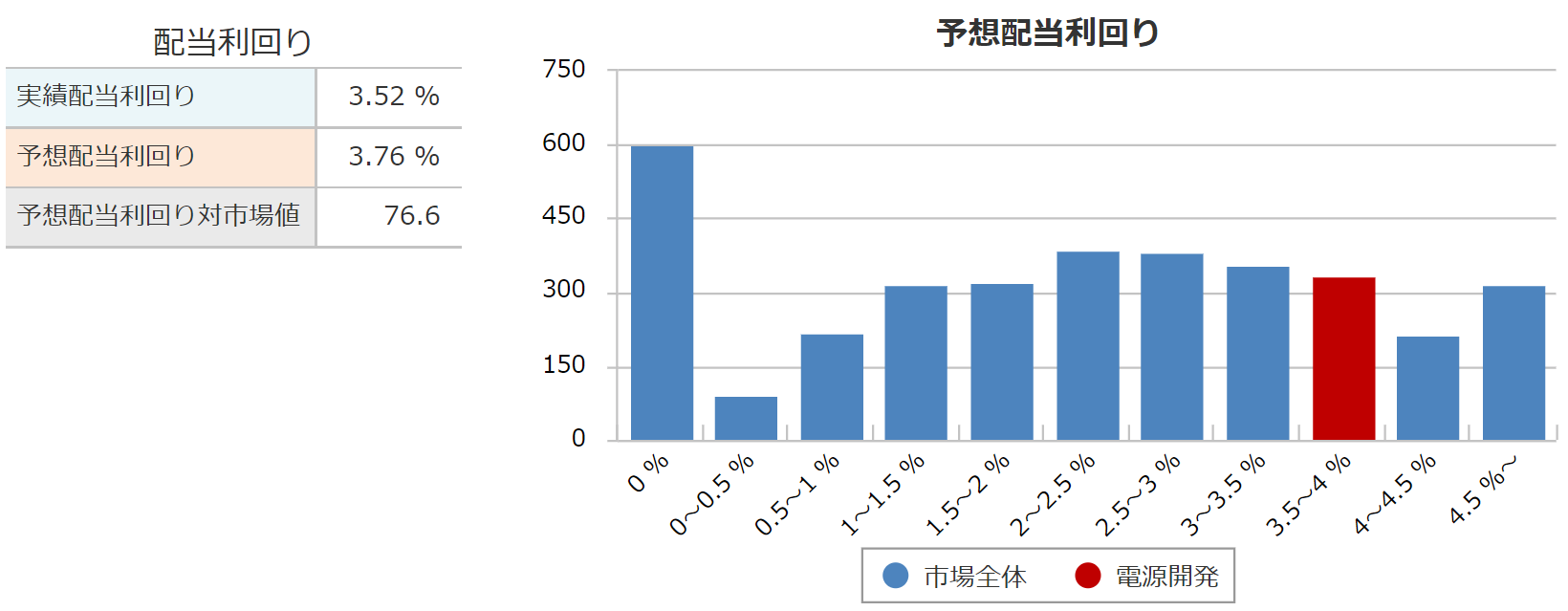

2022年11月上旬時点での配当利回りは3.7%くらいになっています。

配当利回り3%後半は悪くない利回りなのでまだJパワーの株を持っていない方は、タイミングをみて購入するのもありだと思います。

ですが、直近の電力銘柄は、配当未定や無配を発表するなど、厳しい経営環境にさらされています(>_<)

かつてはディフェンシブ株ともいわれていた電力株ですが、石炭火力から再生可能エネルギーへの投資や原子力発電問題など超えるべき山が沢山あり、リスクもはらんでいます。

Jパワーに関しては利益も残していますが、今後は不確定要素が大きく今後の市況次第では、業績も乱高下しそうなので、それを理解したうえで慎重に検討するほうが良いと思います(^^)

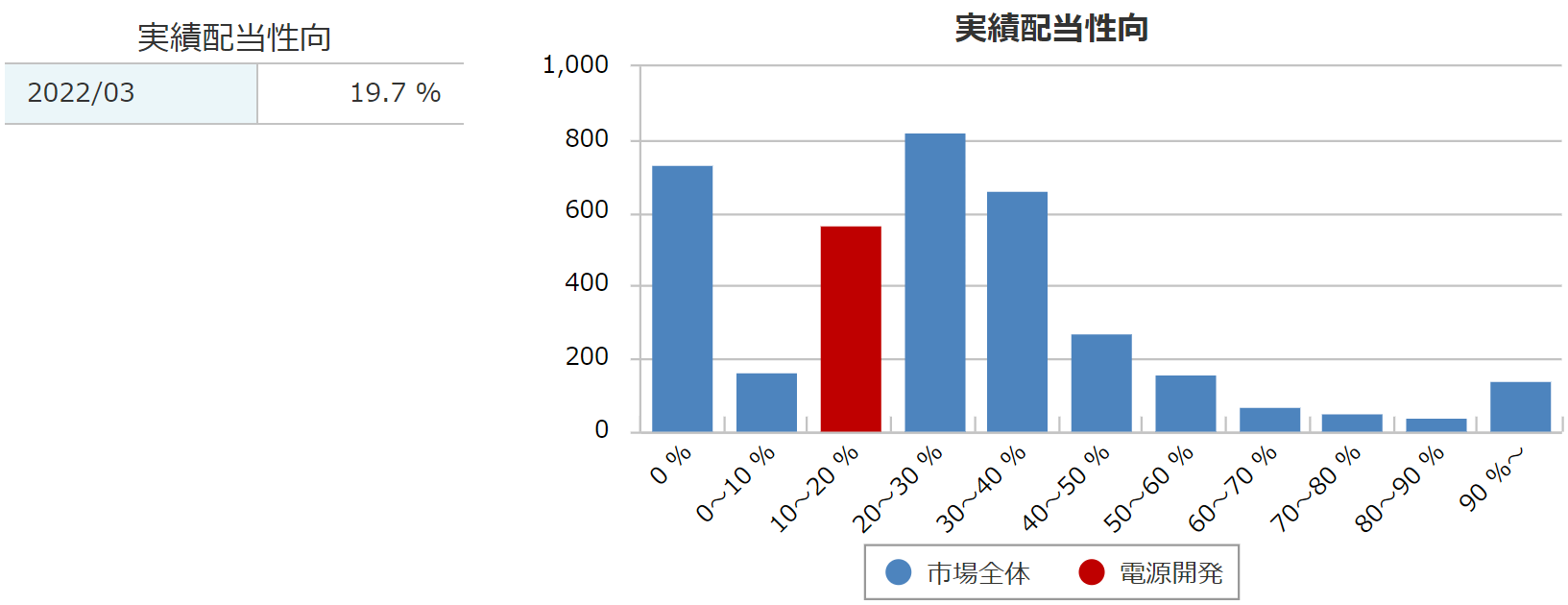

配当性向

銘柄スカウターより引用

2022年度の配当性向は、19.7%でした。

2023年度は、1株配当が80円で、1株利益が590.6円を想定しているので、計算すると配当性向は、13.5%くらいになりそうです。

業績の上方修正により、予想配当性向は10%台前半となっています。

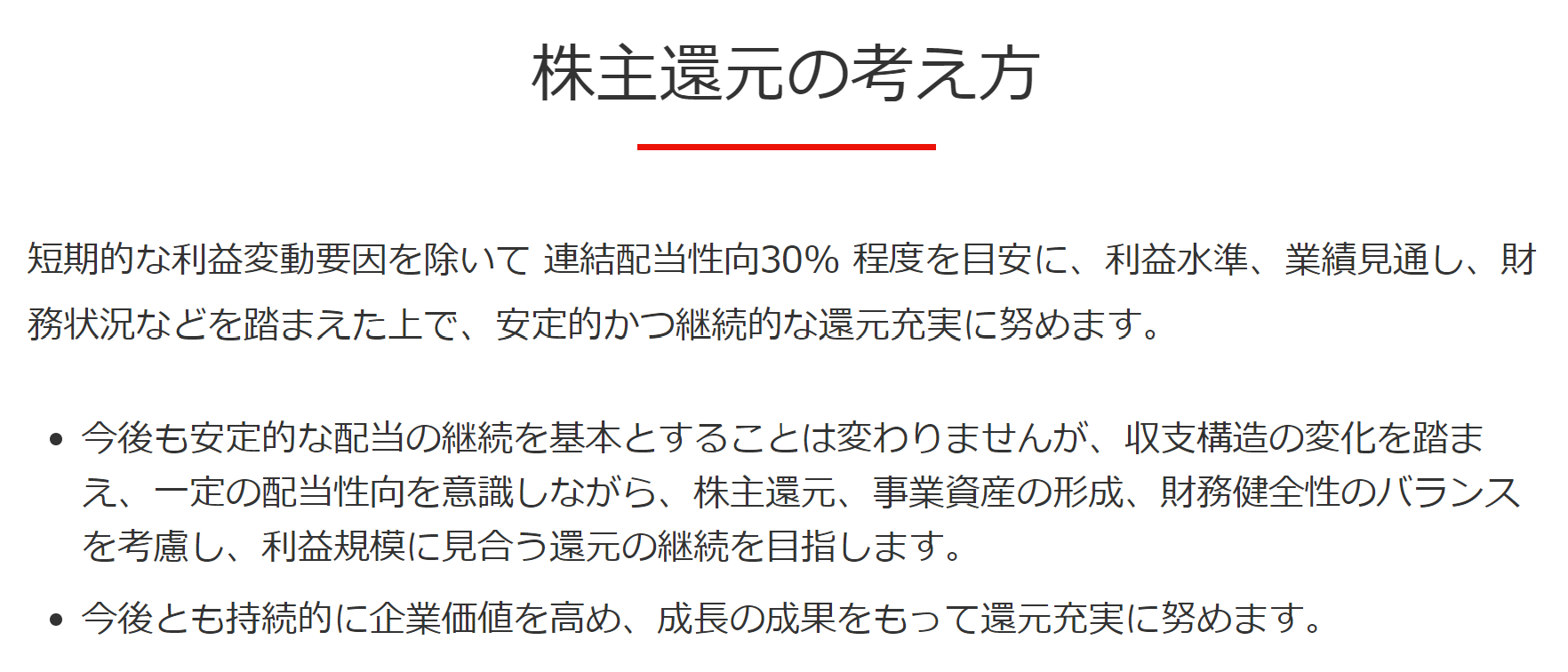

ホームページより引用

Jパワーのホームページを参照すると、株主還元の考えかたは、『連結配当性向30%程度を目安に』となっています。

ただ、『短期的な利益変動要因を除いて連結配当性向30%程度を目安に』、とありますので、今回の爆益が短期的な利益変動要因とするのであれば、配当金の増額はおこなわれない可能性があります。

個人的には一時的に大幅増配後に減配されるよりも、配当維持が長く続いた方が安定したキャッシュフローを獲得できるので、それでもよいと思っています(^^)

配当性向だけでみると多少の余裕はありそうですが当期は一応、増配しているのでよしとしています(^^)

Jパワーの財務

kabutanより引用

自己資本比率は30.8%へと上昇しています。

利益剰余金は確認できた2008年以降から、毎年増えていました。

有利子負債倍率は2倍弱へと若干ですが、減少しています。

事業柄、設備投資や設備修繕が必要なので有利子負債倍率が高めなのはしょうがないですね。

有利子負債倍率が約2倍ということは、Jパワーが2年間で稼ぐ金額分の借金をしていることになります。

Jパワーのまとめ

ホームページより引用

【まとめ】

- 日本最大の卸電気事業会社

- 火力・水力発電がメイン

- 風力発電は国内2位の規模

- 2023年3月期の業績は大幅上方修正!

- 電力銘柄としては健闘している

2023年3月期第2四半期の決算を発表したJパワーを解説しました(^^)

個人的には電力銘柄の厳しい経営環境にも関わらず利益を残していることを評価しています(^^)

もともと実力のある企業なので、今後の脱炭素社会における注目銘柄と既になっています。

原子力発電所については賛否があると思います。

大間原子力発電所計画は、2024年後半に安全強化対策工事を開始し、2029年後半に終了を目指すとしています。

今後の動向も注視していきたいと思いますが、センシティブな話題なので時間がかかりそうですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。