こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

決算概要

🎙ユニ・チャーム第3四半期決算(2025年1月〜9月)

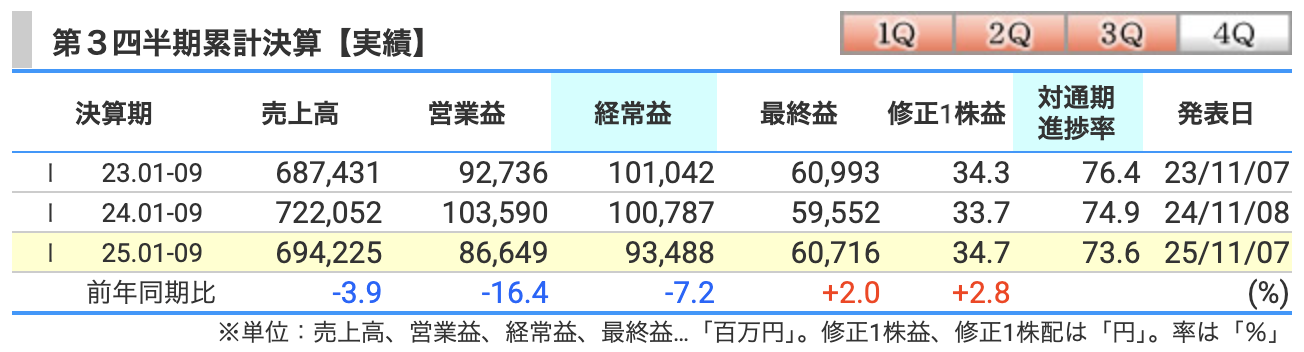

「ユニ・チャームの第3四半期決算が発表されました。

売上高は6942億円で、前年同期比では**−3.9%**の減収。海外では中国市場での風評被害や、アジアでの価格競争が響いた形ですね。インドや中東など一部では堅調でしたが、全体では少しブレーキがかかりました。

営業利益は866億円と**−16.4%の大幅減益**。

特にアジア地域では、ベビー用紙おむつやフェミニンケア商品の値下げ競争、さらに新興ECの台頭による販促コスト増が響きました。国内は堅調でも、海外の採算悪化が重かったですね

経常利益も**934億円(−7.2%)**と減少。

為替差益や金融収支の改善が一定の下支えにはなりましたが、営業段階の落ち込みをカバーしきれず。原材料コストの高止まりも地味に効いています。

最終利益は**607億円(+2.0%)**と、ここはわずかにプラス。

金融収益の増加や税負担の軽減などが寄与して、利益率はなんとか持ち直しました。営業が落ちても最終でプラスを確保している点は、ユニ・チャームらしい底堅さといえます。

総じて見ると、今回の決算は“売上・利益ともに一服”という印象。

中国のマイナス影響が薄れてくれば回復も期待できますが、現時点では“調整局面”の真っ最中。

とはいえ、自己株買いや増配などの株主還元はしっかり続けているので、長期で見れば安心感のある内容だと思います。」

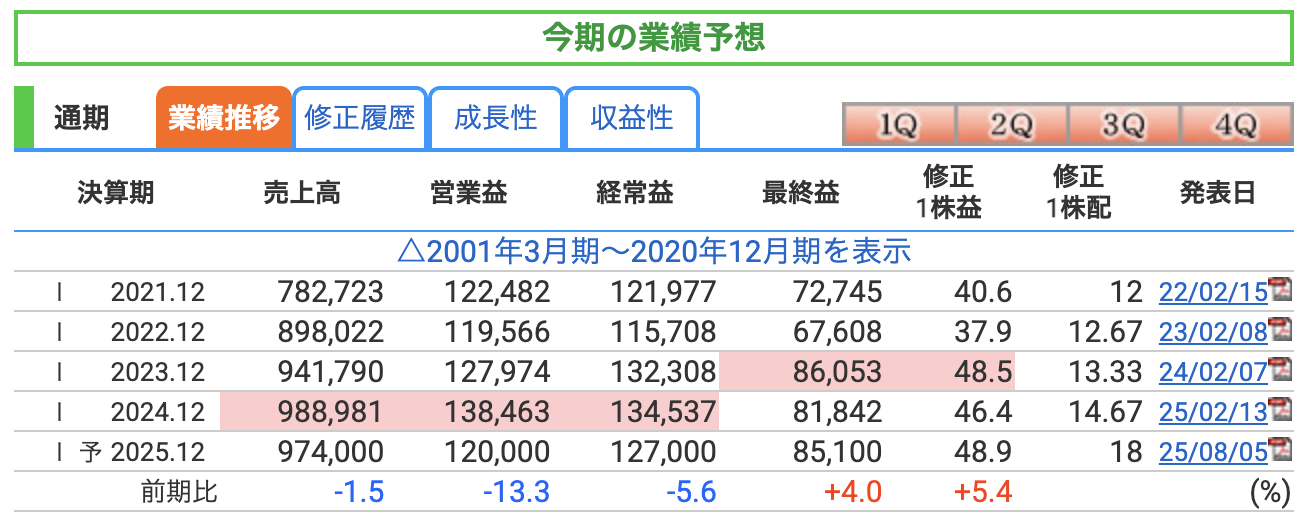

「ではここから、今回“修正が入らなかった”通期業績予想について見ていきます。

会社がどういう前提で今期を見通しているのか、ポイントは4つです。

✅① 売上高:9,740億円(前年比 −1.5%)

『売上はちょっと弱めの見通しです。』

中国・アジアでの競争激化や価格調整の影響が続き、前年よりわずかに減収という予想になっています。

ただし、インド・中東などの新興国は堅調で、“全面的に悪い”というよりは 地域ごとの差が大きい年度 になりそうです。

✅② 営業利益:1,200億円(前年比 −13.3%)

『ここが一番厳しいところですね。』

原材料のコスト高、海外での販促強化、物流コストなどが重荷になっていて、営業段階では2ケタ減益を見込んでいます。

特にアジアでの価格競争とプロモーション費が利益を押し下げる要因です。

✅③ 経常利益:1,270億円(前年比 −5.6%)

『営業利益ほどは落ち込まない、というのがポイントです。』

為替差益や金融収支の改善で、営業段階の悪化を若干カバーできる見通し。

想定為替は 1ドル148円・1元20.5円 と実勢に近い水準で、ここに大きな上振れ要因は織り込んでいません。

✅④ 最終利益:851億円(前年比 +4.0%)

『ここはしっかりプラスを確保しています。』

減益傾向の中でも、最終利益は増益予想。

金融収益の改善や税効果などが効いていて、本業の落ち込みを最終段階で吸収 している形ですね。

ユニ・チャームは今後どう挽回していくのか(中期経営計画より)

① 成熟市場では“プレミアム化”で稼ぐモデルを強化

まず一つ目のポイントは、日本や中国のような“成熟市場”で、ユニ・チャームがどう巻き返していくのかです。

結論から言うと、ここは“量ではなく質で稼ぐ”方向に舵を切っています。

つまり、これまでみたいに市場全体の成長を追いかけるんじゃなくて、一つ一つの商品を“より高付加価値”にして、利益率を引き上げるモデルにシフトしているんですね。

たとえばベビー用紙おむつ。

妊娠期からオムツ卒業まで、赤ちゃんとママの悩みに寄り添う独自機能をどんどん進化させていく方針で、いわゆる“プレミアムおむつ”のラインを強化しています。

生理用品についても同じで、ショーツ型や吸収力を高めた高機能タイプなど、“他社と差がつく商品作り” をどんどん進めることで、価格競争ではなく価値競争に持ち込んでいく戦略です。

要するに、出生数が減って市場のボリュームが小さくなる中でも、

“売上数量に頼らずに利益を確保する”収益モデルに変えていく、というのが成熟市場での戦い方なんですね。

② 成長市場(インド・アフリカ・東南アジア)での“未使用者→使用者転換”が最大テーマ

続いて二つ目のポイントは、ユニ・チャームが“成長市場”でどう伸ばしていくのか、という話です。

ここはすごくシンプルで、キーワードは “未使用者を使用者に変える” こと。

日本なんかと違って、インドやアフリカ、東南アジアには、

『紙おむつをまだ使っていない人』

『生理用品を毎回は使っていない人』

こういった“潜在ユーザー”が、ものすごく多いんですね。

だからユニ・チャームとしては、市場そのものを育てるところから参入していく、という戦略をとっています。

具体的には、価格帯を抑えた入門モデルを用意して、まずは手に取ってもらう。

それに加えて、学校や自治体、NGOと連携して、生理教育や衛生教育を広めたり、介護に関する知識の普及活動を行ったりしています。

要するに、“教育 × 普及 × 製品” のセットで市場を育てていくやり方です。

そしてチャネル開拓も重要で、コンビニみたいな小型店や、新興国で急成長しているオンライン販売など、ユーザーが買いやすい環境づくり も同時に進めています。

この成長市場のすごいところは、人口が増えていて、かつ未使用者が大量に残っている という点で、

まさにユニ・チャームにとっては“第二の黄金市場”。

中期経営計画の中でも、ここは最重要エリアとして位置づけられています。

成熟市場が“質で稼ぐ”モデルなら、

成長市場は“量で伸ばす”モデル。

この二刀流が、ユニ・チャームの未来を支える柱になっていくわけですね。

③ 「UI/UXを起点としたモノづくり変革」で競争力を再構築

そして三つ目のポイントは、ユニ・チャームが今、本気で取り組んでいる “UI/UX起点のモノづくり改革” です。

これは少し専門的に聞こえるんですけど、考え方はすごくシンプルで、

“使う人の体験(UX)を起点にして、商品も製造もマーケも全部見直す” という大改革なんですね。

たとえば、

・どうしたらもっと付け心地が良くなるのか

・どうしたら赤ちゃんや介護をする人の負担が減るのか

・湿気、ニオイ、蒸れ、摩擦…何が一番ストレスなのか

こういう“使う側の感情と体験”から逆算して、商品の素材や構造、工程を抜本的に組み替えていく発想です。

さらにすごいのは、

商品企画だけじゃなくて、工場のライン設計や生産技術、物流、マーケティングまで 一体で変えていくところ。

だからユニ・チャームはこの戦略を

“UI/UXを起点に、サプライチェーン全体も変える” と表現してるんですね。

これによってどうなるかというと、

・値下げ競争に巻き込まれにくくなる

・商品の付加価値が高まって利益率が改善する

・ユーザーから“これじゃなきゃダメ”と選ばれやすくなる

という効果があります。

実際、市場が成熟して競争が激しい日本や中国で勝っていくには、

もう“安さ勝負”では限界があるんですね。

そこでユニ・チャームは “体験価値”で差別化して、利益率を立て直す という戦略に踏み切ったわけです。

要するにまとめると、

『商品を作り変えるんじゃなくて、“企業のモノづくりそのもの”を作り変える大改革』

これがUI/UX戦略の本質なんです。

④ 海外での新カテゴリー開拓(パーソナルワイプ・おしりふき・コットンパフ等)

そして四つ目のポイントは、ユニ・チャームがいま力を入れている “新カテゴリーの拡大” です。

ユニ・チャームといえば、紙おむつ・生理用品・介護用品のイメージが強いんですけど、

実は今、中期経営計画で大きく掲げているのが、

“おむつ依存からの脱却” なんですね。

そこで出てくるのが、新しく伸ばしていくカテゴリー。

具体的には、

・ベビー用おしりふき

・パーソナルワイプ(除菌・清拭など)

・コットンパフ

こういった“使い捨て衛生用品”の市場です。

この分野、実はめちゃくちゃ伸びていて、

たとえばおしりふき市場なんかは、

東南アジアで 40%〜100%以上の成長 を見せている国もあるんです。

人口が増えて、衛生意識が上がって、使う人が一気に増えていくタイプの市場なんですね。

ユニ・チャームとしては、ここを第二の収益柱に育てたいと考えています。

さらにメリットがあって、

こういう“拭き取り系の商品”って、

・使用頻度が高い

・リピートされやすい

・新興国で普及スピードが速い

という特徴があって、非常に伸ばしやすいカテゴリーなんです。

つまり、

“赤ちゃん市場が頭打ちでも、それ以外のカテゴリーで成長を取りにいく”

これが新カテゴリー戦略の狙いです。

おむつ・生理用品だけに頼らず、

“複数の柱で収益を支える企業”に変わっていくための重要施策なんですね。

⑤ 人材・組織の強化(人的資本経営)

そして五つ目のポイントは、ユニ・チャームがここ数年で一気に加速させている “人材とDXの強化” です。

これ、商品や市場戦略ほど派手じゃないんですけど、

中期経営計画の中ではめちゃくちゃ重要な柱として扱われています。

理由はシンプルで、

“海外で勝つためには、人と組織を強くしないと限界が来る”

という課題が明確になっているからなんですね。

ユニ・チャームは今、海外売上比率がすごく高くて、

アジア・中東・アフリカなど“現地でどう戦うか”が企業成長のカギなんです。

そのために掲げているのが、

ナショナルスタッフ(現地社員)の育成と登用を強化すること。

“グローバル企業=日本が司令塔”

みたいなモデルではもう勝てない。

現地市場の変化を現地の人間が理解し、現地のスピードで動く。

そのための組織づくりに本気で取り組んでいます。

さらにもう1つの大きな柱が DXの活用。

ユニ・チャームはこれを MDX(マーケティングDX) と呼んでいて、

・どの地域の誰が

・どの商品を

・どんなタイミングで

・どう買っているのか

こういう購買データを細かく分析して、

マーケティングや商品開発にリアルタイムで反映させる仕組みをつくっています。

これが実現すると何が起きるかというと、

“なんとなく広告を打つ”ではなく、

最適な商品を、最適な量、最適な地域に投入できるようになり、無駄なコストが減って利益率が上がる。

つまり人材とDXは、

“商品力 × 市場力 × 組織力”の三位一体を強化する最後のピース

というわけですね。

短期では見えづらい施策ですが、

中期的にはユニ・チャームの競争力そのものを底上げする、大きな打ち手になっています。

株価と株主還元

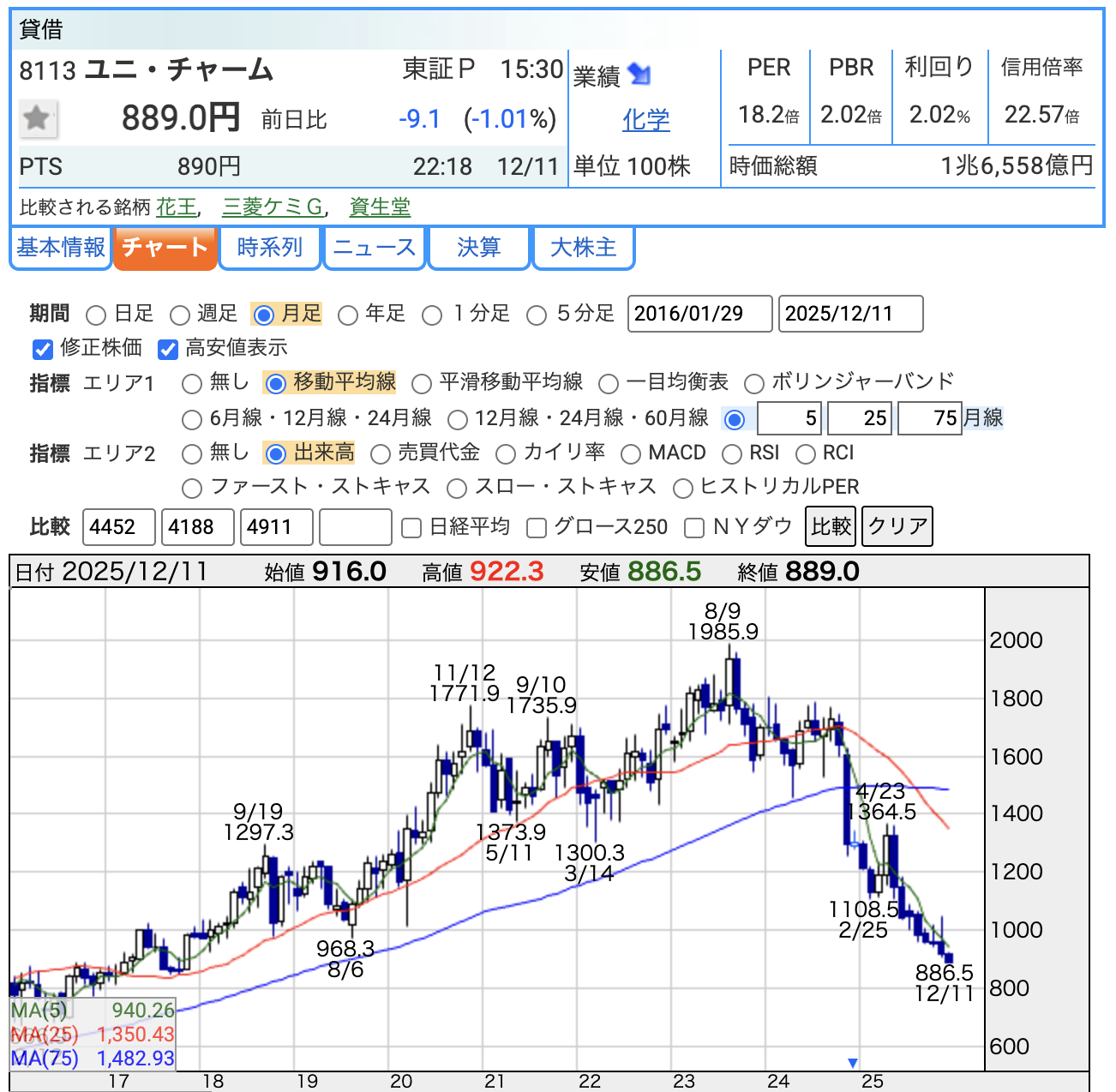

12月11日時点での株価は 889円。

チャートを見ると、今年の 年初来高値は1,364.5円(4月) で、そこからずるずると下落が続いて、現在は900円を割り込む水準にあります。

続いてPER。

直近のPERは 18.2倍。

ユニ・チャームは生活必需品メーカーとして収益性が高く、通常でもPERは15〜22倍程度で評価されることが多いんですが、

今は業績が一服していることもあって、

“割安ではないが、過度に割高でもない” ゾーンに収まっています。

次にPBRですが、こちらは 2.02倍。

自己資本比率が64%を超える超健全企業で、このPBRなら

“ブランド価値込みで標準的な水準” という印象です。

そして配当利回り。

現在の利回りは 2.02%。

数年前は0.8〜1.0%あたりが中心だったことを思えば、

株価調整もあって 利回りは過去より見違えるように改善 している状態です。

ここは長期投資家にとって、ひとつ魅力が出てきたポイントですよね。

ユニ・チャームの配当と株主還元について見ていきます。

この会社の“長期投資としての魅力”が一番わかりやすく出る部分ですね。

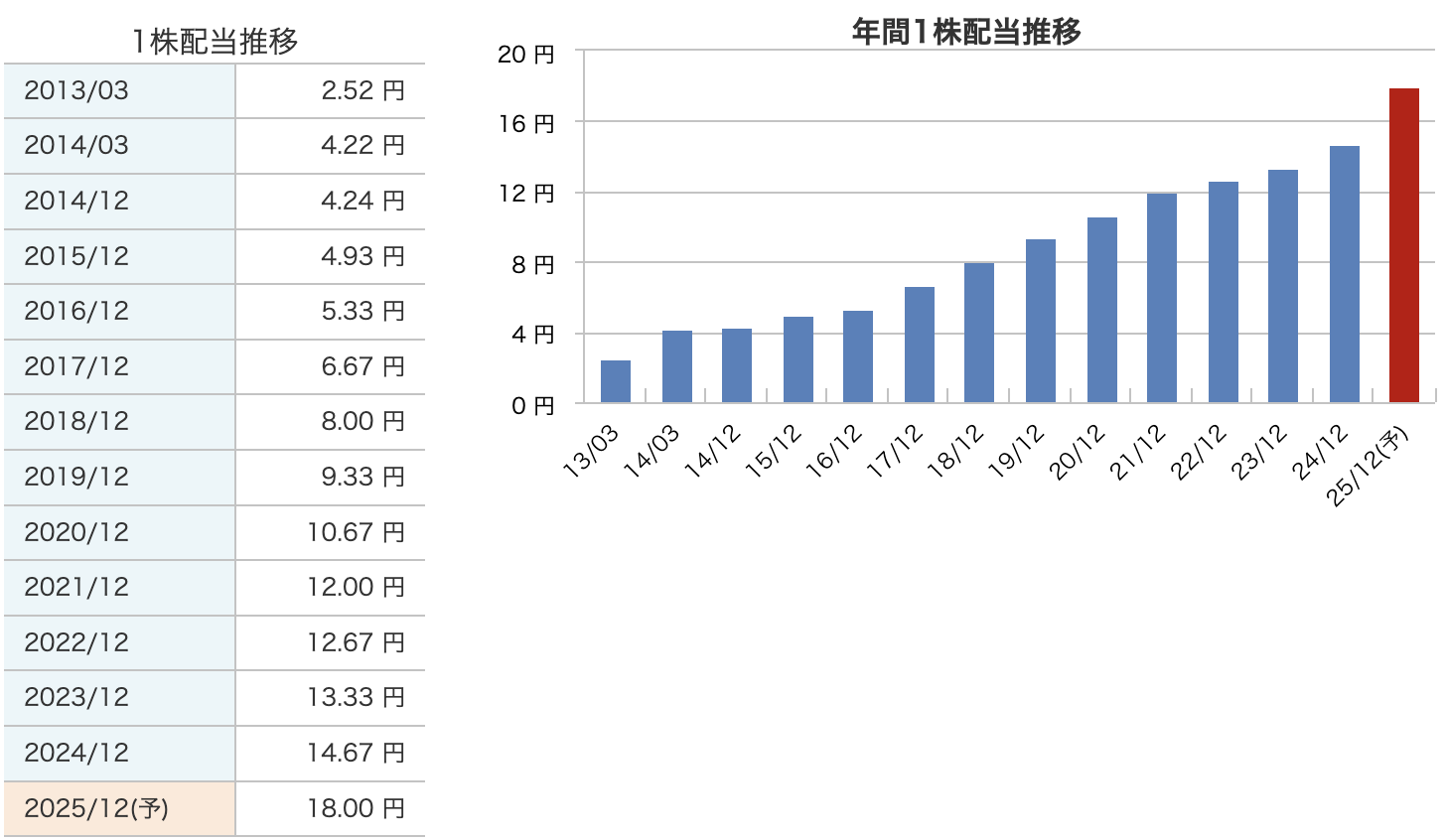

まず配当ですが、ユニ・チャームは 10年以上連続で増配を続けている企業 です。

2013年の 2.52円 からスタートして、

2024年には 14.67円、

そして2025年の予想では 18円 と、

キレイな右肩上がりで成長しています。

しかも特徴的なのが、一度も減配していないこと。

景気が悪い年でも“前年以上”の配当を必ず出してきた。

これは企業としての強いコミットメントを感じます。

そして株主還元の方針もはっきりしていて、

ユニ・チャームは 総還元性向50%以上 を掲げています。

つまり、配当と自社株買いを合わせて、

『利益の半分以上を株主に返します』

という方針を明示しているんですね。

自社株買いについても、これは近年けっこう積極的で、

2025年度は 最大220億円の枠を設定 しています。

年によって規模は変わりますが、ここ数年は毎年数百億円規模の自己株取得を継続していて、

“継続性のある株主還元”という印象が強いです。

そして今の株価水準もあって、配当利回りは 2%前後。

数年前は0.8〜1.0%あたりだったことを考えると、

いまの利回りはユニ・チャームとしてはかなり魅力的な位置まで上がってきました。

業績は足踏みしている局面ですけど、

株主還元の姿勢はむしろ強まっているので、

この点は長期投資家にとって安心材料と言えそうですね。

財務

まず 自己資本比率 ですが、これが本当に強い。

2022年は 59%、

2023年は 61.4%、

2024年は 62.3%、

そして直近期ではなんと 65.1% まで上がっています。

製造業でこの数字は“超優良レベル”です。

景気が悪くなったときに一番耐久力が出るのが自己資本比率なので、

ユニ・チャームは財務の土台がとにかく安定している企業なんですね。

次に 剰余金。

これは簡単に言うと「これまで積み上げてきた利益」のことで、

配当や自社株買いの原資にもなる重要な項目です。

2022年は 6,448億円、

2023年は 7,107億円、

2024年は 7,663億円、

そして直近期では 7,990億円 と、

こちらもキレイに右肩上がりです。

つまり、業績が横ばいになっても、

“長年しっかり利益を積み上げてきた企業”だからこそ、

今の増配や自社株買いが無理なく実行できているわけですね。

そして驚くべきなのが 有利子負債倍率。

2024年は 0.03倍、

最新では 0.02倍 です。

これはほぼ“無借金経営”。

金利が上がっている今の環境で、借入金に依存しないビジネスモデルを持っているのは大きな武器です。

財務リスクがほぼゼロに近く、

ユニ・チャームが倒れるような心配はまずない、と言い切れるレベルです。

ユニ・チャームの決算の感想

-

海外の逆風が続き、売上・利益ともに明確な減速感

まず一つ目。

海外での苦戦が続いていて、本業の減速感がハッキリ出ています。

中国やアジアの価格競争が重くて、売上も利益も前年を下回る結果になりました。ここはまだ改善の兆しが弱いですね。 -

営業利益の落ち込みに比べ、最終利益は踏ん張った内容

二つ目。

営業利益は落ちたんですけど、最終利益は意外と踏ん張っています。

経常利益までは減益なんですが、金融収支や税効果のおかげで、純利益はわずかにプラス。ユニ・チャームらしい底力は感じました。 -

通期予想は据え置き=“巻き返し”を織り込んでいる姿勢

三つ目。

それでも通期予想は据え置き。

つまり会社としては、“巻き返せる”というシナリオをまだ崩していないということです。ただし、海外が戻ってこないと達成は簡単じゃないですね。 -

財務・株主還元の安定感が決算の弱さを支えている

そして四つ目。

財務の強さと株主還元が、今回の弱い数字をしっかり支えています。

自己資本比率65%超、ほぼ無借金。さらに増配と自社株買いも継続。ここは長期投資家にとって安心材料です。

総じて、業績は調整局面ですけど、“財務と株主還元で下支えしている決算”という印象でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)