安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

住友精化ってどんな会社?

🧪 住友精化とはどんな会社?

-

① 吸水性樹脂の世界的メーカー

主力事業は“吸水性樹脂”なんです。

これ、あまり聞き慣れないかもしれませんが、実は私たちの生活のすぐそばにある素材なんですよ。

例えば、赤ちゃん用のおむつとか、生理用品、介護用の紙おむつなどに使われている“水をぐんぐん吸う樹脂”のこと。

正式には「高吸水性樹脂(SAP)」と呼ばれています。住友精化はこの分野で国内トップクラス、そして世界でも上位のシェアを誇るメーカーなんです。

つまり、世界中の赤ちゃんや高齢者を支えている――と言っても過言ではありません。そして特徴的なのは、販売の多くが中国やアジア向けだという点。

アジアでは人口が増えている国も多く、紙おむつの需要はまだまだ伸びしろがあります。

そうした市場をしっかり取り込みながら、グローバルに展開しているのが住友精化の強みなんですね。一見“地味な素材メーカー”に見えますが、実は世界の生活インフラを支える、

縁の下の力持ちのような存在なんです。 -

② 化学の力で生活を支える“機能性材料”も展開

続いて、住友精化のもう一つの柱、「機能マテリアル事業」についてお話しします。

この分野は、いわば“化学の力で社会を支える仕事”です。

吸水性樹脂に続く第2の柱として、樹脂・ラテックス・電子材料・医薬原料といった、幅広い高機能化学品を扱っています。たとえば、車の部品や建築資材、スマートフォンなどの電子機器に使われる素材。

そして、医薬品の中間原料としても活躍しています。

私たちが普段何気なく使っているモノ――その“見えないところ”に、住友精化の技術が使われているんです。だからこそ、「縁の下の力持ち」という表現がピッタリなんですよね。

派手さはありませんが、社会や産業を支える欠かせない存在。

こういう地味だけど強いメーカーこそ、長く安定して利益を出せる企業が多い印象です。住友精化もまさにそのタイプで、ニッチだけど需要の絶えない分野に強みを持っています。

-

③ グローバル生産体制

そして、住友精化のもう一つの強みが、グローバルな生産体制です。

実は日本国内だけじゃなくて、シンガポール、中国、ヨーロッパ、北米と、世界中に生産拠点を持っています。

その中でも特に注目なのが、シンガポール工場。

ここでは主力の「吸水性樹脂」をつくる大型設備の増強が進んでいて、世界的な需要増にしっかり対応できるよう体制を整えているんです。最近は、紙おむつなどの需要が新興国でもどんどん伸びていますから、こうした海外拠点の強化はとても重要なんですよね。

しかも、住友精化の売上の約7割が海外向けなんです。

つまり、この会社は国内メーカーというより、もはやグローバル企業なんです。世界中で需要がある製品を、世界中で生産して、世界中で販売する――。

そういうビジネスモデルをしっかり持っているのが、住友精化の大きな強みです。 -

④ 住友グループの一員として堅実経営

4つ目は、住友精化という会社の“根っこの部分”です。

この会社は、住友グループの一員として1944年に創業しました。

住友といえば、「誠実」「信用第一」といった企業精神を何より大事にするグループですよね。

その伝統をしっかり受け継いでいて、経営もとても堅実です。実際、**自己資本比率はおよそ67%**と、かなり健全な財務体質を持っています。

つまり、借金に頼らずにしっかりと自分たちの力で経営している。

化学メーカーって設備投資も大きい業界なんですけど、それでも財務を安定的に保っているのは大きな強みです。さらに最近では、「環境対応」や「サステナビリティ」にも力を入れています。

地球環境にやさしい製品づくりとか、二酸化炭素の排出削減とか――

“これからの時代の化学メーカー”としての姿勢が、ちゃんと見える会社なんです。派手さはないけれど、堅実で信頼できる化学メーカー。

それが、住友精化の本質なんじゃないかなと思います。

💡 景気敏感株?ディフェンシブ株?

最後に住友精化が「景気敏感株なのか?ディフェンシブ株なのか?」という点も触れておきましょう。

結論から言うと、**住友精化は“景気敏感株寄りの素材株”**です。

ただね、ここがちょっと面白いんですよ。

主力の「吸水性樹脂」って、赤ちゃん用のおむつや介護用品など、生活必需品に使われる素材なんです。

つまり、景気が悪くなったからといって、急に需要がなくなるようなものではありません。

ある意味では、安定した需要がある“ディフェンシブ要素”を持っているんですね。

でも一方で、やっぱり化学メーカーですから、**原料価格の上昇や為替の変動(円高・円安)**には敏感。

ナフサ価格や為替レートが動くと、利益に直結してしまうんです。

このあたりがまさに「素材株らしい景気敏感さ」なんですよね。

つまり、住友精化は“完全なディフェンシブ株”でもなければ、“景気敏感株ど真ん中”でもない。

どちらの要素も持ち合わせた、中間タイプの安定素材株といった立ち位置です。

素材セクターの中では、比較的ディフェンシブ寄り。

景気に左右されすぎず、それでいて成長余地もある。

そんな、バランスの取れたポジションにいる会社だと思います。

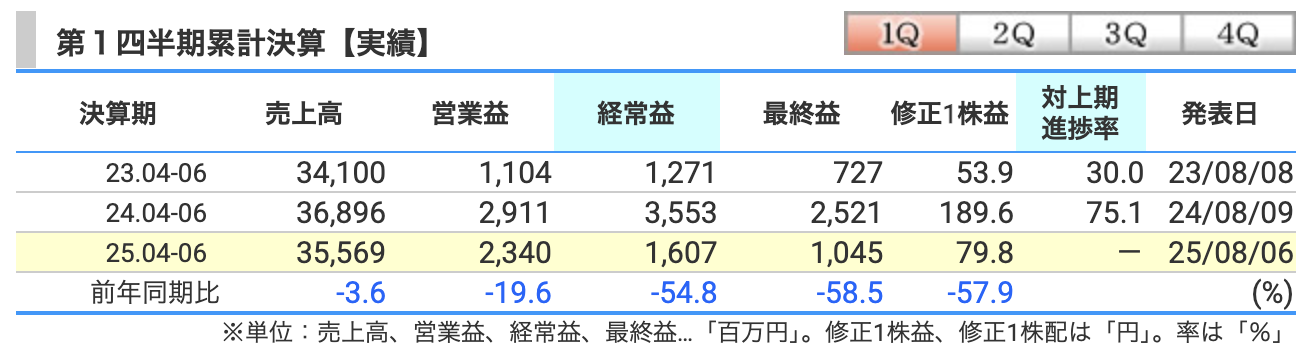

決算概要

売上高:355億円(前年同期比 -3.6%)

2026年3月期・第1四半期、つまり4月から6月の決算が出ました。

この内容をもとに、**11月中旬に予定されている中間決算(第2四半期)**を見据えて、

今どういう状況なのかを整理していきましょう。

第1四半期は、355億円という結果でした。

前年同期の368億円から見ると、約3.6%の減収です。

主力の「吸水性樹脂」は、中国市場で販売数量が伸びたんですよ。

実際、需要そのものはしっかりあるんです。

ただ、ここで響いたのが円高の影響。

海外での売上を円に換算すると、どうしても目減りしてしまうんですね。

さらに、化学品の販売価格も、原材料価格の下落によって少し下がりました。

要するに、販売量は伸びたのに、単価と為替で利益が削られたという構図です。

それに加えて、「機能マテリアル」事業のほうでは、IRラテックスという製品の事業を終了した影響もありました。

この分がそっくり売上から抜けた形になります。

結果として、全体の売上は前年よりやや減少。

でも、数量面では底堅く、構造的な需要がしっかり残っているのはポジティブな点ですね。

営業利益:23億円(前年同期比 -19.6%)

次に見ていきたいのが「営業利益」です。

今回の第1四半期、営業利益は23億円となりました。

前年の29億円から比べると、**およそ2割の減益(-19.6%)**です。

一番大きな要因は、やっぱり為替の円高です。

住友精化は海外売上が7割近いグローバル企業ですから、

円高になるとどうしても海外で稼いだ利益が円に換算した時に減ってしまうんですね。

これがまず、全体の利益を押し下げたポイント。

それから、主力の「吸水性樹脂」も販売数量はしっかりしていたんです。

需要自体は落ちていません。

でも、ここでもう一つ響いたのが販売単価の下落です。

原材料価格の下がり方に合わせて販売価格も調整されるため、

数量は維持しても利益率が少し下がってしまったんです。

一方で、もう一つの柱である「機能マテリアル事業」では、

固定費の増加が響きました。

これは主に生産設備の減価償却費や人件費の上昇など、

構造的なコストが増えているということですね。

つまり、全体としては“数量は悪くないけど、コスト吸収が追いつかなかった”という決算です。

しっかり売れてはいるんですが、利益を稼ぐ力が少し弱まったというのが今回の特徴です。

ただし、ここは為替や原料価格などの外部要因が大きいので、

次の中間決算でこれがどう改善してくるか――そこが注目ポイントになります。

経常利益:16億円(前年同期比 -54.8%)

そして、次に見ておきたいのが「経常利益」です。

今回の第1四半期は16億円で、前年の35億円から**およそ半分以下に減少(-54.8%)**となりました。

ここが一番大きく落ち込んだポイントです。

なぜここまで減ったのかというと、

大きな要因はズバリ、為替差損です。

住友精化は海外売上の比率が高い会社なので、為替の影響を非常に受けやすいんですね。

前の年は円安が追い風になって、為替差益として約5億円のプラス効果がありました。

ところが今回は一転して円高。

この為替の反転によって、今度は**約8億円のマイナス(為替差損)**を計上しています。

つまり、前期は“円安で追い風”、今期は“円高で逆風”。

この差だけで、利益が10億円以上変わってしまうんです。

グローバル展開している企業ほど、この影響は避けられません。

さらに、もう一つ細かいところでいうと、金利上昇による支払利息の増加も影響しています。

海外での借入コストが上がっていて、その分も利益を圧迫した形です。

ですから、経常利益の減少は「本業の力が落ちた」というより、

為替と金利という外部要因が重なっての一時的なものと見るのが自然です。

最終利益:10億円(前年同期比 -58.5%)

そして最後に見ておきたいのが、最終利益です。

今回の第1四半期の純利益は10億円となりました。

前年が25億円でしたから、**およそ6割減(−58.5%)**という結果です。

この大幅減の原因は大きく2つあります。

ひとつは、先ほども触れた為替の影響。

前期は円安で利益が押し上げられたのに対して、

今期は円高によって逆に押し下げられた形になっています。

海外売上比率の高い会社だけに、この為替の波はやっぱり避けられませんね。

もうひとつは、特別損失の計上です。

機能マテリアル事業の中で、千葉工場のポリエチレン粉末製造設備などに

**減損損失(およそ1.9億円)**を計上しています。

これは簡単に言うと、「今後その設備で十分な利益を生み出せない」と判断して、

資産の価値を見直した、というものです。

一見ネガティブなニュースに見えますが、

これはむしろ将来への整理なんですよ。

不採算部分を早めに処理して、次の成長に向けて体制を整える――

そんな前向きな経営判断とも言えます。

それに、前期は「過剰請求関連費用」といった特別損失を出していましたが、

今回はそうした構造的な問題は落ち着いてきています。

つまり、今回の減益は“外部環境と一時要因によるもの”で、

会社の根本的な力が落ちたわけではないということです。

💡まとめ(第2四半期=中間決算への見どころ)

ここまでの内容を踏まえて、次の中間決算(11月中旬)に向けた注目ポイントを整理していきましょう。

まず、主力の吸水性樹脂事業については、依然として堅調です。

中国やアジアの市場では回復傾向が見えてきていて、販売数量も底堅い動きが続いています。

特に、中国の紙おむつ需要は着実に伸びていて、ここは今後も期待できる分野です。

ただし、一方で注意したいのが円高の動きと原材料価格の下落です。

直近は円安基調ですが、円高が進むと、海外での売上を円に換算したときに利益が目減りしてしまいますし、

原材料価格が下がると販売単価も下がる傾向があるので、売上や利益の押し下げ要因になります。

そしてもう一つの注目ポイントが、機能マテリアル事業の収益改善です。

前回は固定費増加や減損で苦戦しましたが、ここをどこまで立て直せるか。

特に、需要が戻り始めている電子材料や医薬品向け分野での改善が見えてくると、

下期に向けて大きな追い風になります。

まとめると、11月中旬の中間決算では――

・為替の動向がどうなるか?

・機能マテリアル事業がどこまで復調してくるか?

この2つが、今後の株価や配当の方向性を占う重要なチェックポイントになりそうです。

ここを見誤らずに押さえておくと、中間決算後の展開もかなり読みやすくなりますね。

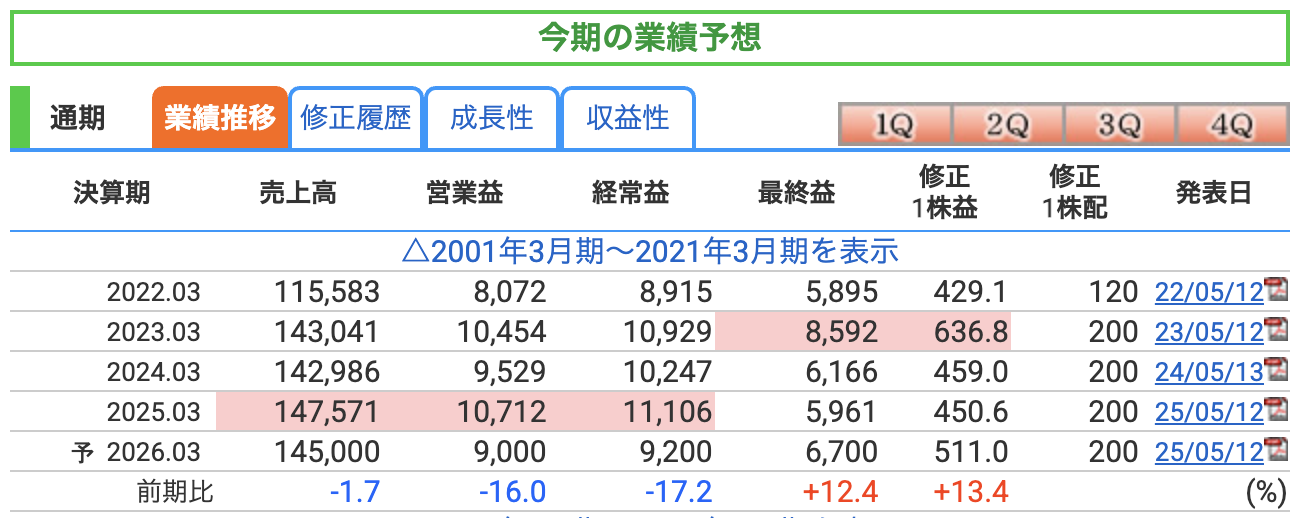

住友精化の通期業績予想を見ていきましょう。

2026年3月期の会社予想は、売上高1,450億円、営業利益90億円、経常利益92億円、そして最終利益が67億円。

全体的には減収減益見通しですが、最終利益だけはプラスとなっています。

では、ひとつずつ見ていきましょう。

まずは「売上高」。

前期比でマイナス1.7%の1,450億円を見込んでいます。

一見すると減収なんですが、ここにはちゃんと理由があります。

主力の「吸水性樹脂事業」は、依然として好調。

特に中国やアジアでは、紙おむつなどの需要が堅調で、販売数量はしっかり伸びる見通しです。

ただし、今回の業績予想は為替を1ドル=145円と想定していて、

円高によって海外の売上を円換算したときの数字が小さく見えてしまうんですね。

さらに、昨期で終了したIRラテックス事業の分がごっそり抜けるので、

この影響でおよそ30億円ほど売上が減少する見込みです。

つまり、数量は増えてるけど円高と事業整理で、金額ベースでは微減。

そういう見方が正しいと思います。

次に「営業利益」。

こちらは90億円で、前期比マイナス16%。

減益の主な理由は、やはり為替と価格です。

円高によって海外利益が目減りしたうえに、

原材料価格が下がったことで製品の販売単価も調整され、利益率がやや悪化しています。

さらに、もう一つの柱である「機能マテリアル事業」では、

**固定費の増加(人件費や減価償却費)**が負担になっています。

ただし、吸水性樹脂の販売数量が増えていること、

そしてコスト削減の取り組みも進んでいることから、

減益とはいえ、構造的に悪化しているわけではありません。

あくまで「為替と価格要因による一時的な減益」ですね。

続いて「経常利益」。

ここは**92億円で、前期比マイナス17.2%**の見込みです。

営業段階の減益に加えて、ここでもやはり為替が響いています。

前期は円安が追い風となって為替差益を計上していましたが、

今期はその反動で為替差損の可能性があると会社側も見ています。

また、海外金利の上昇によって支払利息がやや増えているのもマイナス要因。

特殊な投資損益などは限定的なので、ここは外部環境の影響がほとんどです。

そして最後、「最終利益」は**67億円で、前期比プラス12.4%**の増益予想です。

ここが今回の決算予想のポイントです。

というのも、前期は「過剰請求関連費用」などの特別損失を計上していたんですね。

その反動で今期はそういった一時的な損失がなくなり、

純利益の水準が正常化する見通しです。

つまり、本業は減益でも、最終的な利益はむしろ回復するという構図です。

では、最後にリスクについても触れておきましょう。

この会社の最大のリスクは、やはり為替です。

売上の約7割が海外なので、円高が進むとすぐに利益が圧迫されます。

次に原材料価格の変動リスク。

主原料であるナフサ価格が下がると、製品価格も下がりやすく、売上が減りやすい。

逆に上がりすぎると、今度はコストが膨らんで利益を圧迫する――という二面性があります。

それから、中国市場のリスクも無視できません。

吸水性樹脂の一大マーケットである中国で、景気が減速したり競争が激化すれば、

販売単価の下落につながる可能性があります。

そしてもう一つが、機能マテリアル事業の立て直しリスク。

IRラテックス事業の終了後、次の柱がまだ育ち切っていません。

新製品の立ち上げが遅れると、売上が一時的に停滞する可能性もあります。

まとめると、為替や原料といった外部環境に振られやすいのがこの会社の特徴です。

ただし、主力の吸水性樹脂は生活必需品向けで需要が安定しており、事業基盤は非常に強い。

今期は一時的に減益見通しですが、環境次第では上方修正の可能性も十分にあると思います。

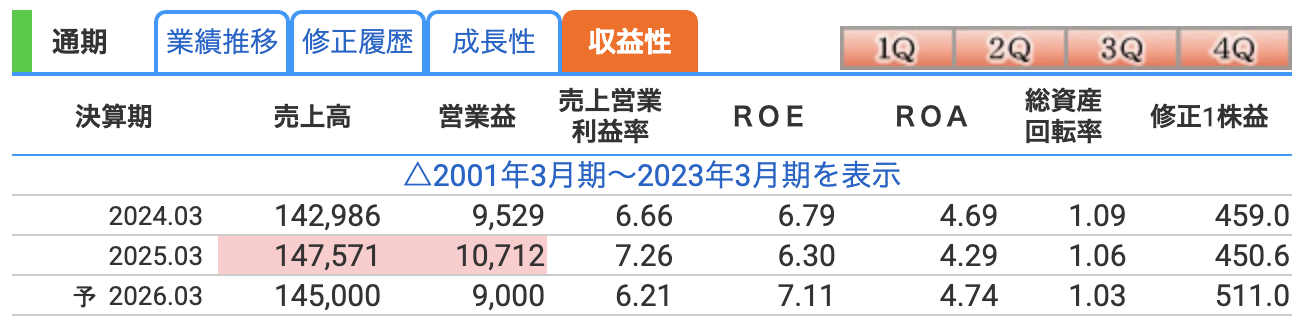

💡 営業利益率:6.21%(前期比 -1.05pt)

営業利益率を見ていきましょう。

今期の住友精化は、売上高が1,450億円に対して営業利益が90億円。

つまり、営業利益率はおよそ6%台前半という見込みです。

前の期が7%台でしたから、およそ1ポイントほど下がる見通しですね。

この下げの一番の原因は、やっぱり円高による採算の悪化と、販売価格の下落です。

主力の「吸水性樹脂」事業は販売数量が増えているんですが、

原材料価格の下落に合わせて製品の販売単価も少し下がったことで、

結果的に利益率が圧迫されてしまいました。

ただ一方で、会社側も手をこまねいているわけではなくて、

コスト削減や生産効率の改善をかなり進めています。

ですから、このあたりで営業利益率はそろそろ底を打つ可能性もあります。

化学メーカーとして見れば、6%台というのは業界の平均的な水準。

つまり、派手さはないけれど、安定感は抜群ということです。

「急成長ではなく、堅実に利益を積み上げていくタイプ」――それが住友精化の特徴です。

💡 ROE(自己資本利益率):7.11%(前期比 +0.81pt)

次に、**ROE(自己資本利益率)**を見ていきましょう。

ROEというのは、「会社が自分の持っている資本を、どれだけ効率よく利益に変えられているか」という指標です。

つまり、会社の“稼ぐ力”を測るものですね。

住友精化の今期の予想では、このROEが6.3%から7.1%に上昇する見込みです。

一見すると小さな変化に見えるかもしれませんが、

この数字の改善は、実はすごく大きな意味があります。

というのも、化学メーカーの平均的なROEはだいたい5〜7%前後。

その中で7%台をキープしているというのは、

“しっかり利益を出している堅実な会社”ということなんです。

さらに注目したいのは、自己資本比率が67%と非常に高い点。

これは、借金に頼らず、自分たちの資本だけでしっかり利益を上げているという証拠です。

言い換えると、「リスクを取らずにROEを維持できている」会社なんですね。

つまり、レバレッジをかけて無理に数字を上げるような経営ではなく、

“地に足のついた、安定した収益力”でこの水準を出している。

このあたりに、住友グループらしい堅実さと信頼感がよく表れています。

💡 ROA(総資産利益率):4.74%(前期比 +0.45pt)

次に、**ROA(総資産利益率)**を見ていきましょう。

ROAというのは、「会社全体の資産をどれだけ効率的に使って利益を生み出しているか」を示す指標です。

簡単に言えば、会社が持っているお金や設備、工場など、すべての資産をどのくらい有効に働かせているか、ということですね。

今期の住友精化のROAは4.7%。

前期の4.3%から少し上昇していて、改善方向にあります。

ここで注目したいのは、売上が少し減る見込みにもかかわらず、

純利益が増えると予想されている点です。

これはつまり、資産をより効率的に活用できているということなんです。

実際、住友精化は今期、設備投資をかなり抑えながら、

既存の生産設備をしっかり稼働させる方向に舵を切っています。

新しい工場をどんどん建てるというよりも、

「今ある設備でどれだけ生産性を高められるか」に注力しているんですね。

その結果、化学メーカーとしてはROAがやや高めの水準になっています。

この“資産運用効率が良い”というのは、非常に評価できるポイントです。

ただし一方で、少し気をつけたいのが、新規投資に伴う減価償却の負担。

たとえば、シンガポールの吸水性樹脂の増産設備などが本格稼働してくると、

減価償却費が増えてROAが一時的に下がる可能性もあります。

ですから、今後は「どれだけ投資のリターンを早く回収できるか」が鍵になってきます。

今のところは資産の効率が良く、安定した経営ができているという、

とてもバランスの良い状態といえそうです。

株価と株主還元

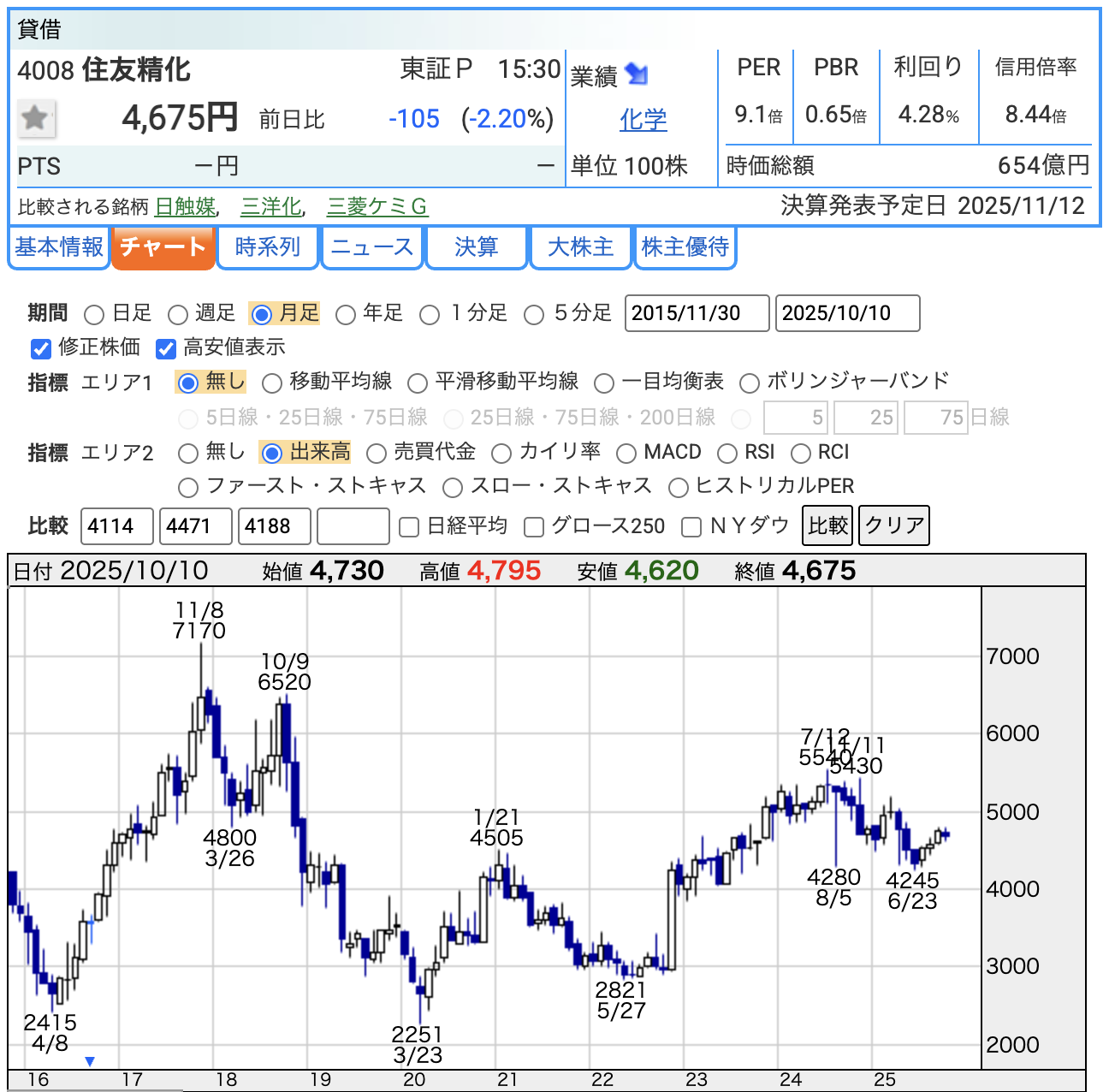

💬 株価:4,675円(前日比 -2.2%)2025年10月10日時点

-

直近では4,200〜5,500円のレンジ内で推移しており、5,500円付近が上値の壁。

-

11月12日に中間決算を控えており、為替動向や配当維持方針が注目材料。

-

業績が安定している割に、株価はまだ戻りきっておらず、やや割安感があります。

💬 PER(株価収益率):9.1倍

次に見ていきたいのが、**PER(株価収益率)**です。

PERというのは、株価が1株あたりの利益、つまりEPSの何倍まで買われているかを示す指標です。

ざっくり言うと、「今の株価が利益の何年分なのか」を見る数字なんですね。

一般的には15倍以下なら割安とされることが多いんですが、

住友精化のPERはなんと9倍台。

これはかなり低い、つまり**“明確に割安”な水準**です。

なぜこんなに割安なのかというと、

やっぱり背景には円高懸念と業績予想の慎重さがあります。

今は為替が業績にマイナスに働く局面なので、投資家も慎重なんですよね。

でも、もし今後の中間決算で上方修正が出たり、円安継続すれば――

このPERは一気に見直される可能性があります。

つまり、今の9倍台というのは、

“株価が上がる余地をまだたっぷり残している”という見方もできるんです。

住友精化のような堅実な企業でこのPER水準は、

正直、長期投資の入り口としてはかなり魅力的だと思います。

💬 PBR(株価純資産倍率):0.65倍

**PBR(株価純資産倍率)**です。

PBRというのは、株価が会社の持っている**純資産(いわば会社の本当の財産)**の何倍まで買われているか、という指標なんですね。

簡単に言うと、「この会社をまるごと買ったときに、今の株価が高いのか安いのか」を見る目安です。

この住友精化のPBRは、0.65倍。

これ、どういうことかというと、

会社の資産価値を100としたときに、株式市場では65くらいの価値しか付けられていないという計算になるんです。

つまり、理論上は“解散して資産を売ったほうが高くつく”くらい割安ということ。

市場がまだ、この会社の本来の価値をしっかり評価していない、ということなんですね。

でも実際には、住友精化って自己資本比率が67%もある超健全企業なんです。

借金に頼らず、しっかり自分の力で経営できている会社。

それなのにPBRが0.6倍台というのは、正直、過小評価されていると思います。

これは投資的に見るとかなり面白くて、

業績が底打ちして株価が少しでも上向きに転じれば、

PBRが1倍、つまり“適正価値”に戻るだけでも株価は今より5〜6割上がる余地があるということなんです。

つまり、今の住友精化は「地味だけど実は割安すぎる」典型的な銘柄。

長期でじっくり持つタイプの投資家にとっては、お宝候補と言っていいと思います

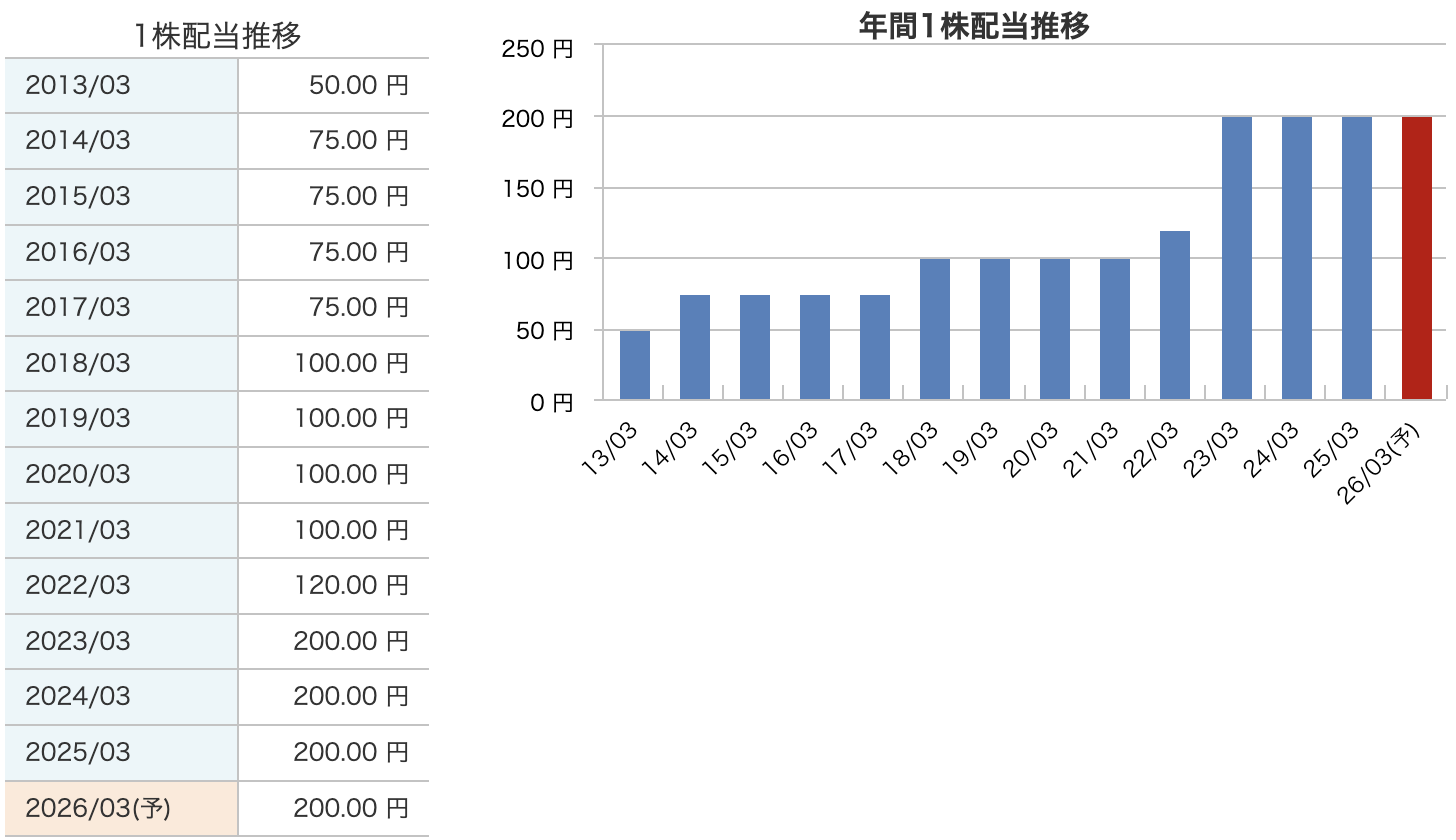

💬 配当利回り:4.28%(年間配当200円ベース)

最後に、配当利回りを見ていきましょう。

現在の株価はおよそ4,675円。

会社が予定している年間配当は1株あたり200円です。

これを計算すると、**利回りはおよそ4.3%**になります。

一般的には「高配当株」と呼ばれるラインなんですが、

その中でも住友精化は、かなり“安定感のある高配当株”なんですよ。

まず、配当性向はおよそ40%前後。

これは、利益のうち4割を株主に還元して、6割を将来の投資や内部留保に回している、

非常にバランスの取れた配当政策です。

つまり、“無理して配当を出している”わけではないんです。

しかも、ここ数年は連続増配を継続中。

住友グループらしく、派手なことはしませんが、

「誠実に、着実に、配当を積み上げていく」タイプの企業なんですね。

DOE(株主資本配当率)や累進配当の明確な宣言はしていませんが、

経営姿勢を見ていると、実質的には累進配当方針に近い動きをしています。

一度上げた配当をそう簡単には下げない――そんな印象です。

財務も非常に健全で、自己資本比率は約67%。

借金に頼らず、安定的にキャッシュを稼げる会社なので、

今後も“減配リスクが低く、安心して保有できる銘柄”といえます。

つまり、配当の数字だけでなく、その継続力と信頼感。

ここが、住友精化という会社の本当の魅力なんです。

長期でじっくりと配当を積み上げていきたい投資家にとっては、

まさに**“堅実な高配当株”の代表格**といえるでしょう。

配当と株主還元についてお話ししていきます。

住友精化はここ数年で、株主還元の姿勢を大きく強化してきました。

その象徴が、2023年3月期の大幅増配です。

前の期の120円から、一気に200円配当へ。

これはもう、会社として「しっかり株主に還元していく」というメッセージをはっきり出したタイミングでした。

それ以降も、**200円の配当を3期連続で維持(予定)**しています。

つまり、高い水準をキープしながら、安定した配当を続けているわけです。

この安定感は、同業他社と比べてもかなり際立っています。

今の株価4,600円台をベースにすると、配当利回りはおよそ4.3%。

化学業界の中でも上位クラスの“しっかり高配当銘柄”と言えます。

そして重要なのは、無理して配当を出していないという点です。

配当性向はおよそ40%前後。

利益の4割を株主に還元し、残りの6割を次の成長投資や内部留保に回している、

非常にバランスの取れた配当方針なんです。

この数字を見てもわかる通り、今の配当水準は会社にとって負担ではなく、

むしろ「長く続けられる水準」にきっちり設計されています。

つまり、減配リスクが低く、安心して保有できる銘柄だということです。

ここ数年の配当の流れを見ると、

“増やすタイミングではしっかり増やす”、

“守るべき時は安定を重視する”――

まさに、住友グループらしい「誠実な経営方針」が配当にも表れています。

安定配当を続けながらも、財務は非常に健全。

株主還元と企業成長を両立しているこの姿勢は、

長期で持つ投資家にとって、とても安心感のある内容だと思います。

言い換えるなら、住友精化は“高配当だけど、地に足のついた還元企業”。

派手さはないけど、確実に株主の信頼を積み上げている、そんな会社です。

財務

🟩 自己資本比率:66.7%(前期比ほぼ横ばい)

自己資本比率について見ていきましょう。

一般的に、40%を超えると健全、50%を超えると非常に安定していると言われますが、

住友精化はなんと常に65〜70%台という、かなり高い水準をキープしています。

つまりこの会社、借金に頼らずに、自分たちの資本だけでしっかり経営を回せているんです。

いわば「借金体質ではなく、筋肉質な財務体質」。

まさに“鉄壁のバランスシート”を持つ企業なんですね。

直近で少しだけ数字が下がっているのは、

シンガポールなど海外での生産設備の増強投資を進めているため。

これによって一時的に資産と負債が増えています。

でも、それでもまだ自己資本比率66%台という高水準を維持。

要するに、「攻めの投資をしながらも、守りがしっかりできている」。

これが住友精化のすごいところです。

こういう会社は、景気が悪くなっても倒れにくいですし、

何かトラブルが起きても、自分の力で立て直せる余裕がある。

財務体質の面だけ見ても、安心して長期で持てる優良企業と言えると思います。

🟦 剰余金:694億円(過去最高圏)

続いて、**剰余金(じょうよきん)**について見ていきましょう。

この剰余金というのは、会社がこれまでに稼いできた利益の蓄積、いわば“貯金のようなもの”です。

企業が長い時間をかけて積み上げてきた利益の証であり、

これがしっかりある会社ほど、配当や設備投資の余力があるということになります。

住友精化の場合、この剰余金が年々しっかり積み上がっています。

10年前、2015年ごろと比べると、なんと倍以上に増えているんです。

これはすごいことですよね。

コツコツと利益を積み上げて、それを無駄にせず、着実に会社の基盤を厚くしてきた。

まさに「堅実経営」の証といえます。

しかも、この水準まで剰余金が積み上がっていると、

仮に短期的に業績が少し落ち込んだとしても、配当を維持できる余力が十分あるんです。

実際、住友精化はこの蓄えを背景に、200円という高配当を3期連続でしっかり継続しています。

さらに注目したいのは、この剰余金を“眠らせていない”という点。

単に貯めて終わりではなく、

そこから生まれた余裕を使って、設備投資や研究開発にも積極的に再投資しているんです。

つまり、「配当を出しながら成長にも投資する」――

この理想的なサイクルがしっかりできているのが、住友精化の強みなんです。

こうした“堅実に利益を積み上げて、次の成長につなげる”企業は、

短期の株価変動に左右されずに、長期で信頼できる投資先と言えます。

🟥 有利子負債倍率:0.24倍(わずかに上昇)

最後に見ておきたいのが、**有利子負債倍率(Debt to Equity Ratio)**です。

この数字は、簡単に言うと「会社の自己資本に対して、どのくらい借金があるか」を示す指標です。

一般的には、1倍を超えると注意が必要と言われています。

つまり、自己資本と同じくらいの借金を抱えている状態ですね。

では、住友精化はどうかというと――

なんと、わずか0.24倍。

これは本当にすごい数字です。

自己資本が100あるとしたら、借金はたったの24しかない。

つまり、借金に頼らずに経営しているということなんです。

まさに「健全な財務体質」と言っていいと思います。

確かに、ここ1〜2年で少し数字が上がってはいるんですが、

これはシンガポールなどで進めている吸水性樹脂の生産設備増強の影響。

つまり、“攻めの投資”をしている分の一時的な借入なんですね。

とはいえ、住友精化は本業のキャッシュフローが安定しているので、

この程度の借入ならいつでも返せる余力がある。

実質的には「ほぼ無借金経営」といっても差し支えないレベルです。

これだけ自己資本が厚くて、借入が少ない企業というのは、

景気が悪くなっても資金繰りに困らない。

つまり、倒れにくいんです。

攻めるときはしっかり投資して、守るときは財務の強さで耐えられる――

このバランスの良さこそが、住友精化の安定した株主還元と高配当を支えている根拠なんです。

住友精化の決算の感想

今回の決算を見た率直な感想をお話ししていきます。

-

売上・利益ともに減少も、基盤は堅調

まず一つ目。

売上・利益ともに減少しましたが、基盤はかなり堅調です。

売上高は前年同期比でマイナス3.6%、営業利益もおよそ2割減という数字になりました。

でもこれ、心配するような内容ではないんですよ。

主力の吸水性樹脂は販売数量がしっかり維持されていて、

事業構造そのものが崩れたわけではありません。

どちらかというと「落ち込み」というより、“調整のタイミング”といった印象ですね -

為替の円高が大きな逆風に

二つ目。

円高が大きな逆風となった決算でした。

前期は円安で為替差益が5億円近くプラスに働いていましたが、

今回は一転して、為替差損が約8億円。

これが経常利益を大きく押し下げました。

本業の力というより、外部環境に振られた決算といえます。 -

機能マテリアル事業の採算が悪化

そして三つ目。

機能マテリアル事業の採算が悪化しています。

IRラテックス事業の終了や、固定費の増加が響きました。

営業利益は前年の8億円から、今回1.8億円まで減少。

今後はこの分野で新しい製品や事業の柱をどう育てていくか、

ここが次の課題になってきそうです。 -

財務体質は依然として鉄壁

四つ目はポジティブなポイントです。

財務体質は相変わらず“鉄壁”。

自己資本比率は66.7%、有利子負債倍率はわずか0.24倍。

つまり、借金にほとんど頼らない超安定経営を維持しています。

景気が悪くなっても、ビクともしない。

まさに「守りに強い化学メーカー」という印象ですね。 -

高配当を維持し、株主還元姿勢はブレず

そして五つ目。

高配当を維持し、株主還元の姿勢は全くブレていません。

今回も年間配当200円を継続。

一時的に減益になっても、しっかり配当を守る姿勢を貫いています。

これは、長期投資家にとって本当にありがたいポイントです。

今回の決算はまさに、

「為替に翻弄されたけれど、会社の土台は極めて堅い」――そんな内容でした。

外部環境の一時的な逆風はありましたが、

財務の安定感、そして株主への誠実な姿勢はまったくブレていません。

“堅実経営の住友精化らしさ”がしっかり伝わる決算だったと思います。

そして、次に注目したいのが11月中旬に予定されている中間決算。

ここでは、円高の影響がどの程度落ち着くのか、

そして機能マテリアル事業がどれだけ回復してくるのか――

この2つが焦点になってきそうです。

もし今の円安傾向の為替が続いて、

吸水性樹脂の販売数量がさらに伸びてくるようなら、

ここからの業績上振れや上方修正の可能性も十分あります。

つまり、今回の減益は“通過点”。

本当の見どころは、11月の中間決算でどんな巻き返しを見せてくれるか――

ここに期待が高まりますね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。