こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

信越化学工業ってどんな会社?

① 世界トップクラスの「素材メーカー」

まずひとつ目。

信越化学は、世界トップクラスの「素材メーカー」です。

主力は、

半導体の土台になる「シリコンウエハー」と、

水道管や建材、インフラに使われる「塩ビ(PVC)」ですね。

どちらも世界シェアは上位クラスで、

普段は全然目立たないんですけど、

これがなくなったら スマホも家もインフラも全部止まる という、

まさに「縁の下の力持ち」みたいな会社です。

② 生活インフラから最先端AIまで、需要が超・分散

続いてふたつ目。

生活インフラから最先端AIまで、需要がめちゃくちゃ分散しています。

スマホ・AI・自動車には半導体材料、

住宅・上下水道・建設には塩ビや化学素材。

つまり信越化学って、

**「最先端分野と生活必需分野の両方に関わっている会社」**なんですよね。

どこか一つの景気だけに依存しすぎない、

このバランスの良さは、企業としてかなり大きな強みです。

③ 売上の約8割が海外の“実質グローバル企業”

そして三つ目。

売上の約8割が海外の、実質グローバル企業です。

北米・アジア・欧州に生産拠点と販売網をしっかり持っていて、

為替の影響は受けますけど、

日本にいながら 「世界市場で稼ぐ構造」 ができあがっている会社なんですね。

いわゆる「内需頼み」ではないのが、信越化学の特徴です。

④ 技術力が強みだが、市況次第でブレる側面もある

四つ目。

技術力はめちゃくちゃ強いんですが、市況次第でブレる側面もあります。

シリコンウエハーや高機能素材って、

・高純度

・高精度

・高付加価値

こうした特徴があって、

相対的に代替が効きにくくて、

傾向としては価格競争に巻き込まれにくいビジネス と言えます。

ただ一方で、

・半導体の市況

・競合メーカーの設備投資

こういった環境次第では、

利益がブレる可能性も普通にある という点は、きちんと押さえておく必要があります。

✅ 結論:信越化学は景気敏感株?ディフェンシブ株?

結論から言うと、

分類としては「景気敏感株」です。

なぜかというと、

・半導体

・住宅・建設

どちらも、景気の影響を受けやすい分野だからですね。

ただし信越化学の場合は、

・世界シェア上位

・生活インフラにも深く関与

・事業分野がしっかり分散

こうした特徴があるので、

一般的な景気敏感株よりは、

「相対的に下値が硬くなりやすいタイプ」

この位置づけで見ておくと、かなり実態に近いと思います。

決算概要

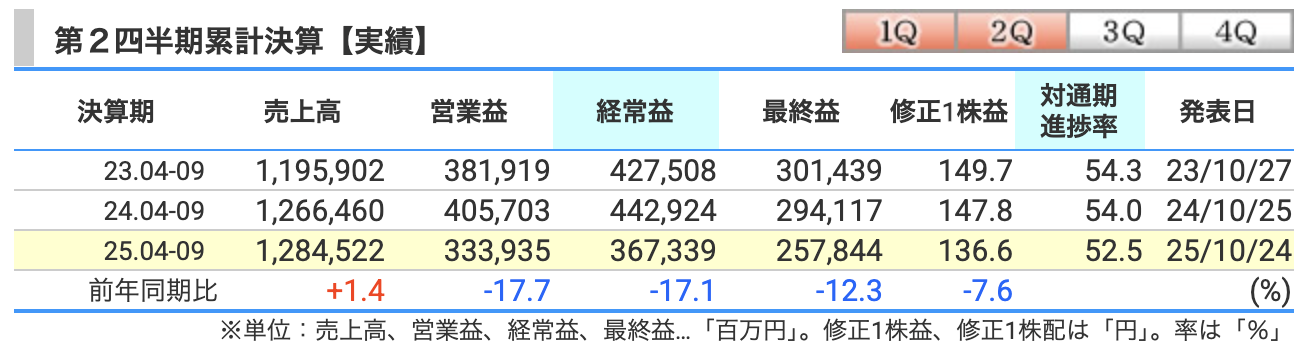

まずは売上高からです。

売上高は、前年同期比でプラス1.4%の増収となりました。

数字だけ見ると「しっかり伸びてますね」と言いたいところなんですが、

中身を見ると、実はかなり内容に濃淡があります。

半導体関連の電子材料は、AI向けを中心に先端分野が引き続き好調です。

300ミリウエハーは、今年の1〜3月を底にして、4〜6月以降は回復基調を維持しています。

一方で、

塩ビなどの生活環境基盤材料は、中国からの輸出増加の影響で、市況が全体的に緩んだ状態が続いています。

特に北米では、「これ以上価格を下げる意味がない水準」まで来ている、という会社コメントも出ています。

つまり売上は、

👉 「AI関連が押し上げて、塩ビが足を引っ張った結果、トータルでは微増」

こんな構図です。

次に、営業利益です。

営業利益は、前年同期比でマイナス17.7%と、大きめの減益になりました。

この最大の要因は、

塩ビを中心とした市況悪化による利益率の低下です。

塩ビは、

・中国要因による需給の緩み

・海外市況に北米価格が引きずられる

このダブルパンチを受けています。

さらに、

半導体は売上こそ回復基調ですが、まだ“フル回転”ではないため、

工場の稼働率が完全に戻りきっていない分、固定費の重さが利益を圧迫しています。

その結果、

👉 「売上はそこそこ、でも利益はしっかり削られた」

というのが、今回の営業利益の正直な評価になります。

続いて、経常利益です。

経常利益も、前年同期比でマイナス17.1%の減益です。

ここは基本的に、

・営業利益の減少

これがそのまま影響しています。

加えて、

為替差損益や、営業外収益の減少も重なって、

営業段階よりもさらに若干の押し下げ要因が入った形です。

とはいえ、

経常利益の水準そのものは依然としてとんでもなく高いので、

「落ちた」とはいえ、絶対額は依然としてバケモノ級です。

最後に、最終利益です。

最終利益は、前年同期比でマイナス12.3%の減益となりました。

営業・経常よりも、減少率が少しマイルドなのは、

投資有価証券の売却益などの特別利益が一部入っているためです。

ただし本業ベースで見ると、

やはり

・塩ビ市況の悪化

・半導体の回復が“途中段階”

この2点が、最終利益にもストレートに効いています。

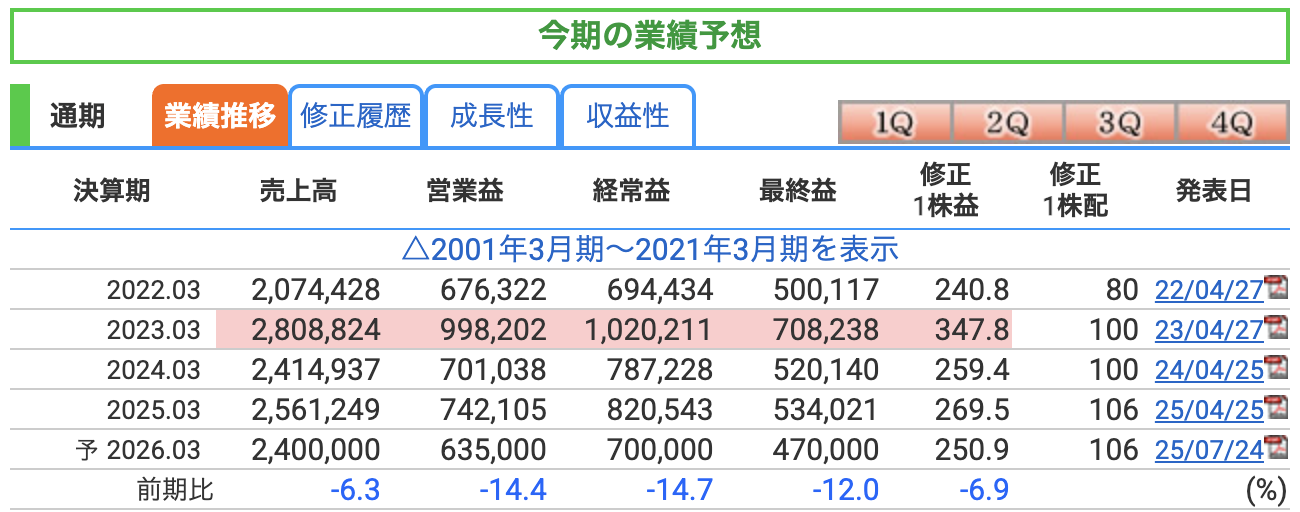

通期予想ですが、

会社のスタンスとしては「全体的に減収減益」予想になっています。

▶ 売上高について

売上高は、2兆4,000億円予想。

前の期と比べると、マイナス6.3%の減収予想です。

この背景にあるのは、やはり

塩ビを中心とした化学市況の悪化が、通期を通して続く前提になっていることですね。

中国からの供給過剰、

それに引きずられる海外市況、

住宅・建設関連の回復の鈍さ。

このあたりをかなり慎重に見た結果、

会社としては

👉 「今期は売上が一段落ちる」

という前提で計画を組んでいる、ということになります。

▶ 営業利益について

営業利益は、6,350億円予想。

前期比では、マイナス14.4%の減益予想です。

ここはもうシンプルで、

売上の減少に加えて、塩ビの市況悪化による“利益率の低下”

これが一番大きな要因です。

塩ビは、市況が良いときは爆発力がある反面、

悪くなると 利益が一気に削られやすい構造でもあります。

さらに、半導体関連についても、

AI向けは引き続き好調を見込んでいますが、

PC・スマホ・車載向けなどの本格回復までは、まだ織り込んでいないため、

・工場の稼働率はフル回転ではない

・固定費の重さが相対的に効いてくる

結果として、

👉 「売上以上に、利益の方が大きく落ちる」

という計画になっています。

▶ 経常利益について

経常利益は、7,000億円予想。

こちらも前期比で、マイナス14.7%の減益です。

基本構図は、

👉 「営業利益の減益が、そのまま経常利益にも影響する」

この形です。

為替の前提については、

会社は期初に 1ドル=140円前後、

その後 145円程度へやや円安側に見直しを行っています。

なので、

「おおよそ1ドル=140〜145円程度の、やや円安寄り前提」

このくらいの認識が一番、実態に近い表現になります。

ただ、その為替の追い風よりも、

塩ビ市況の逆風の方が大きい、

これが今期予想のポイントですね。

▶ 最終利益について

最終利益は、4,700億円予想。

前期比で、マイナス12.0%の減益予想です。

営業利益・経常利益よりも、

最終利益の減少率が少しマイルドなのは、

・大型の特別損失は想定していない

という前提で組まれているからです。

ただし、本業ベースで見れば、

・塩ビ市況の逆風

・半導体の回復がまだ“途上段階”

この2点は、最終利益にもきっちり影響する、

という見通しになっています。

✅ 信越化学 2026年3月期・通期予想に対するリスク

ここまで見てきた通期予想ですが、

「この数字、もしブレるとしたら、どんなリスクがあるのか?」

ここも、しっかり押さえておきたいところです。

信越化学の場合、一般的な景気リスクだけでなく、この会社“特有”のリスクがいくつかあります。

▶ ① 最大のリスクは、やっぱり「塩ビ市況」

まず、最大のリスクは何かというと、

間違いなく「塩ビの市況」です。

今期予想は、

・中国からの供給過剰

・海外市況の軟化

これが 「通期を通して続く前提」 で組まれています。

問題はここで、

👉 もし塩ビ市況が、想定以上に悪化すると、利益は一気に下振れする

という点です。

塩ビは、

・売上が大きい

・利益への影響も大きい

いわば 「信越化学の収益エンジンの一つ」 なので、

ここがコケると、通期予想そのものがグラつきます。

▶ ② 半導体は「AIだけが頼り」というリスク

次に、半導体関連のリスクです。

会社は、

「AI向けは引き続き好調」

という前提で計画を立てています。

ただし現状、

・PC向け

・スマホ向け

・車載向け

このあたりは、まだ本格回復を織り込んでいません。

つまり今の半導体は、

👉 「AIだけが一人で頑張ってる状態」

とも言えます。

もし、このAI向けの投資が減速したり、

調整が入った場合は、

半導体セグメント全体が一気に冷え込む可能性があります。

▶ ③ 中国リスクは、信越化学にとって“構造的”

次が、**信越化学ならではの「中国リスク」**です。

塩ビの市況悪化も、

磁性材料の輸出規制も、

結局のところ 「中国が起点」 になっています。

・中国の過剰生産

・中国の輸出攻勢

・中国の資源規制

これらはすべて、

👉 信越化学が“自分ではコントロールできない外部要因”

なんですね。

ここが荒れると、

・価格が下がる

・供給が不安定になる

・交渉が難航する

こうしたことが同時に起きる可能性があります。

▶ ④ 為替は追い風にも逆風にもなる「両刃の剣」

信越化学は、売上の約8割が海外です。

今期の前提は、

おおよそ1ドル=140〜145円程度の、やや円安寄り

という想定です。

もしこれが、

・急激な円高

に振れた場合は、

👉 為替だけで、利益がゴリっと削られるリスクも出てきます。

逆に円安が進めば追い風ですが、

為替は 「読めないし、逃げられない」 のが最大の怖さですね。

▶ ⑤ 巨額の設備投資は「未来への種まき」だが、短期的にはリスク

信越化学は今も、

半導体向けを中心に、ものすごい金額の設備投資を続けています。

これは中長期では、

・生産能力アップ

・シェア拡大

・競争力の強化

につながる “超ポジティブ材料” なんですが、短期では、

・減価償却費の増加

・稼働率が上がるまでの固定費負担

という “一時的な利益圧迫リスク” でもあります。

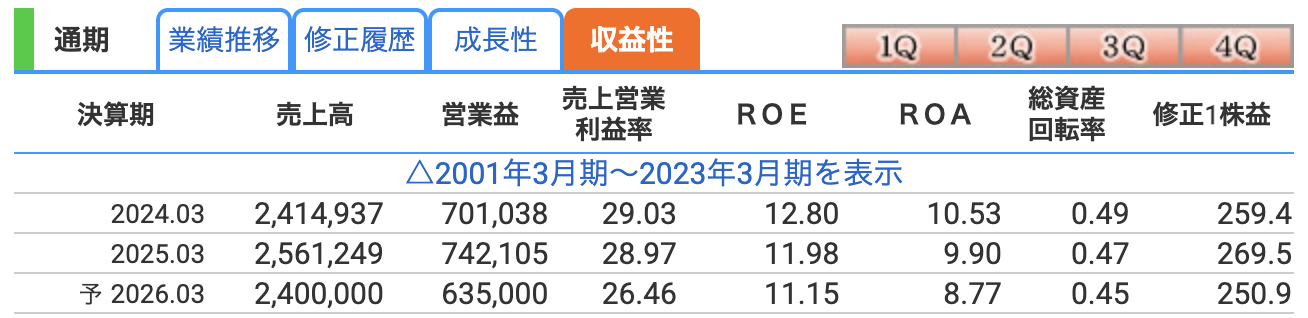

まず最初に見るのが、営業利益率です。

2024年3月期が 29.0%、

2025年3月期が 29.0%弱(約28.97%)、

そして2026年3月期の予想が 26.5%前後 になっています。

これ、どういう数字かというと、

👉 売上100円あったら、営業利益が26〜29円残る という水準です。

これ、冷静に考えると 異常に高いです。

普通の製造業だと、

・営業利益率5〜10%

で「優良企業」って言われる世界ですからね。

信越化学は、

「半導体素材 × 塩ビ」という、価格決定力の強い事業を持っているので、

このレベルの利益率が成立しています。

ただ今期予想では、

👉 塩ビ市況の悪化と半導体の回復がまだ途上という前提で、26%台まで低下する想定

になっています。

それでも26%。

正直、まだ“化け物クラス”です(笑)

次に、**ROE(自己資本利益率)**です。

2024年が 12.80%、

2025年が 11.98%、

2026年予想が 11.15%。

ROEは、

👉 「株主から集めたお金で、どれだけ効率よく利益を出しているか」

を見る指標ですね。

一般的には、

・ROE 8% → 合格

・ROE 10%超 → 優秀

と言われます。

信越化学は、

今期予想でも 11%超え。

しかもこの会社、

ほぼ無借金レベルの超健全財務なので、

レバレッジ(借金ブースト)なしでこのROEを出しています。

つまり、

👉 「純粋な実力で11%のROE」

という、めちゃくちゃ強い体質です。

最後に、**ROA(総資産利益率)**です。

2024年が 10.53%、

2025年が 9.90%、

2026年予想が 8.77%。

ROAは、

👉 「会社が持っている全資産を使って、どれだけ稼げているか」

を見る指標です。

製造業でROAが

・5%あれば優秀

と言われる中で、

信越化学は 8〜10%台。

これも普通に

👉 世界トップクラスの稼ぐ力 です。

ただし今期予想では、

・塩ビの逆風

・半導体の回復がまだ途中

この影響で、ROAも 8%台まで一段低下する想定になっています。

株価と株主還元

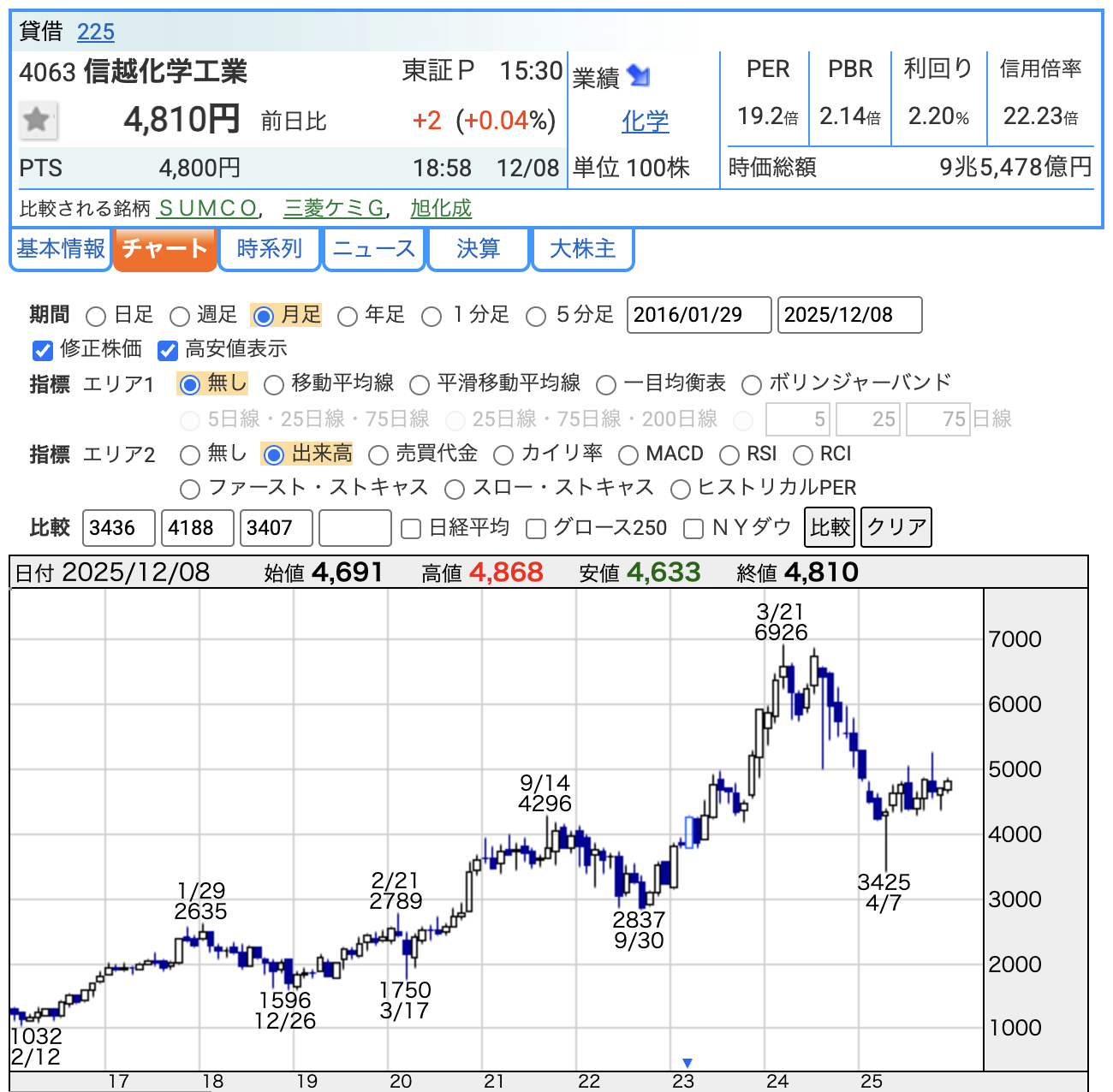

信越化学の株価は、

12月8日時点では 4,810円。

長期チャートで見ると、

2024年に2度 7,000円近くまで上昇したあと、

そこから大きく調整して、

現在は 高値からは3割前後下げた水準での揉み合いという位置づけですね。

次に、**PER(株価収益率)**です。

足元の予想PERは、おおよそ19倍前後。

PERというのは、

👉 「この会社の利益に対して、株価が何倍まで買われているか」

を見る指標です。

一般的な日本株の感覚だと、

・15倍前後 → 標準

・20倍超 → やや割高

と言われますので、信越化学の 19倍前後というのは、

👉 「割安でも割高でもない、ちょうど中立ゾーン」

という評価になります。

過去の好調局面では

PER25〜30倍近くまで評価された時期もあったので、

今は

👉 「期待が一段落ち着いた水準」

と見ることもできます。

続いて、**PBR(株価純資産倍率)**です。

現在のPBRは、

およそ2.1倍前後。

PBRは、

👉 「会社の純資産に対して、株価が何倍か」

を見る指標ですね。

一般的に、

・PBR1倍 → 解散価値

・PBR2倍 → 優良企業の目安

と言われる中で、信越化学は 2倍ちょっとですから、

👉 「収益力・財務の強さは、きちんと評価されている」

という水準です。

逆に言えば、

PBR1倍割れのような“叩き売り水準”ではない、

ここははっきりしています。

最後に、配当利回りです。

現在の利回りは、

およそ2.2%前後。

高配当株と呼ぶには少し物足りない水準ですが、

信越化学の場合は、

・減配しにくい財務体質

・自己株取得も積極的

・長期で安定配当を続けるスタンス

この3点を考えると、

👉 「利回りの数字以上に、“安心感で持たれる銘柄”」

というタイプです。

信越化学の「配当」と「株主還元姿勢」**について見ていきましょう。

まず、配当の推移からです。

2013年3月期からしばらくは、

1株20円前後の配当が続いていたんですが、

2019年ごろから流れが一気に変わります。

2019年 → 40円

2020年 → 44円

2021年 → 50円

2022年 → 80円

2023年 → 100円

2024年 → 100円

2025年 → 106円

そして、

2026年3月期の予想も 106円 となっています。

ざっくり言うと、

👉 この10年ちょっとで、配当は「約5倍」まで増えています。

これ、かなりインパクトあります。

ここでポイントなのが、

「毎年キレイに右肩上がり」ではないという点です。

たとえば、直近ですと

・2023年 → 100円

・2024年 → 100円(据え置き)

・2025年 → 106円(増配)

・2026年予想 → 106円(据え置き)

このように、

業績や投資とのバランスを見ながら、増やすときは増やす、慎重なときは据え置く

という、かなり堅実な配当方針が見えます。

いわゆる

👉 「無理して連続増配を演出しないタイプ」

の優等生ですね。

さらに信越化学の株主還元で、

配当と並んで重要なのが、**自己株式取得(自社株買い)**です。

この会社、

・業績が良いときは

・株価が割安と判断したときには

数千億円規模の自己株買いを“ドーン”とやるタイプです。

配当でコツコツ返しつつ、

👉 株数を減らして、1株あたりの価値を引き上げる

この「二段構えの還元」をやってくるのが、信越化学の特徴です。

財務

自己資本比率から見ていきます。

信越化学の自己資本比率は、

・2023年 → 81.8%

・2024年 → 82.7%

・2025年 → 82.6%

・直近 → 78.7%

と、ずっと80%前後という異常な高水準で推移しています。

これ、どういう状態かというと、

👉 会社の資産の約8割が「借金じゃなくて自己資本」

つまり、ほぼ自分の筋肉だけで戦ってる会社ということです。

一般的には

・40%で合格

・60%あれば超優良

なので、80%はもう

👉 「財務は異次元に強い」ゾーンです。

直近で少し下がったのは、

大型の自己株式取得を行った影響によるもので、

経営が苦しくなったわけではありません。

次に、**剰余金(利益の貯金)**です。

剰余金は、

・2023年 → 約3.31兆円

・2024年 → 約3.52兆円

・2025年 → 約3.76兆円

・直近 → 約3.91兆円

と、きれいな右肩上がりで積み上がり続けています。

つまりこれは、

👉 「毎年きっちり稼いで、配当を出して、自己株も買って、それでもお金が余っている」

という、個人投資家から見たら“理想の財務構造”です。

この剰余金があるからこそ、

・巨額の半導体設備投資

・市況悪化時の耐久力

・数千億円規模の自己株取得

これを 全部“ムリせず”にやれている わけですね。

「有利子負債」**ですが、

IRBANKなどの公開データベースを基準にすると、

・2023年 → 有利子負債 298億円/有利子負債比率 約0.8%

・2024年 → 243億円/約0.6%

・2025年 → 168億円/約0.4%

・直近(2025年6月末) → 2,447億円/約5.9%

となっています。

ここで大事なのは、

👉 この「5.9%」というのは “自己資本に対する借金の割合” だという点です。

つまり、「借金が自己資本の何倍か」という倍率表示ではありません。

直近で借金が一気に増えた理由は、

大型の自己株式取得に合わせて、長期借入金を増やした影響です。

ただ、それでも、

・自己資本比率は 約80%

・有利子負債比率は 5〜6%程度

という水準なので、

👉 「借金はあるけど、全く問題にならない軽さ」

という評価ができると思います。

信越化学の決算の感想

1、塩ビ市況の逆風で利益はやや厳しい

正直に言うとですね、

塩ビの市況が想定以上に厳しくて、利益面はちょっとしんどい内容でした。

売上自体はそこまで大崩れしていないんですが、中国の供給過剰とか、海外市況の軟化がじわじわ効いてきて、主力の塩ビの利益率がしっかり削られています。

「売上は耐えてるけど、利益は削られた」、そんな決算だったな、という印象ですね。

2、AI向け半導体が業績の下支え

一方で、今回の決算で救いになっているのが、

AI向けの半導体材料が引き続き好調だった点です。

300ミリウエハーや先端分野はしっかり稼いでいて、電子材料が業績をガッチリ下支えしています。

正直これがなかったら、今回の決算、もう一段キツかった可能性もあります。

改めて、「信越化学は半導体が柱の一つなんだな」と実感させられる内容でしたね。

3、通期予想はかなり慎重スタンス

そして通期予想ですが、

これはもう一言で言うと、かなり慎重なスタンスです。

為替も140〜145円前後のやや円安前提で見ているんですが、それでも塩ビ市況の回復を楽観視せず、強気な数字は積んでいません。

良く言えば「めちゃくちゃ堅実」、

悪く言えば「夢はあまり見せてくれない予想」ですね。

いかにも信越らしい、安全運転の通期計画だなと感じました。

4、財務と還元余力は依然として別格

ただですね、ここが信越化学の本当にすごいところなんですが、

業績が一服しても、財務と株主還元の余力はまったく揺らいでいません。

自己資本比率は約80%、剰余金は約4兆円。

この体力があるから、

・不況でも耐えられる

・設備投資もできる

・配当や自社株買いも継続できる

という、まさに「不況に強い王者の体型」をしています。

短期の業績は少し減速しても、長期目線の安心感はまったく変わらないですね。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)