こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

サーラコーポレーションの企業概要

愛知県豊橋市を拠点に “暮らしのインフラ+住まい+地域ビジネス” をワンストップで支える総合サービス企業グループです。

1909年創業の都市ガス会社「豊橋瓦斯」を源流に、現在は40社超を束ねるホールディングス体制に進化しています。

ルーツと沿革 — 100年企業から多角化グループへ

| タイミング | トピック |

|---|---|

| 1909年 | 豊橋瓦斯創立(都市ガス事業) |

| 2002年 | 持株会社・サーラコーポレーション設立 |

| 2016年 | サーラ住宅(東証2部)と中部瓦斯<現サーラエナジー>(名証2部)を完全子会社化し経営統合を加速 |

| 2025年予定 | TOBにより安江工務店を子会社化し、リフォーム&注文住宅の体制を拡充 |

事業ポートフォリオ — 6つのコアセグメント

| セグメント | 主なサービス |

|---|---|

| エネルギー&ソリューションズ | 都市ガス・LPガス・石油製品・高圧ガス販売、エネルギー機器提案 |

| エンジニアリング&メンテナンス | 土木・建築・設備工事、都市インフラ整備、工場・病院向けソリューション |

| ハウジング | 戸建住宅請負、建築資材販売、リフォーム |

| カーライフサポート | 輸入車販売・整備(Audi など) |

| アニマルヘルスケア | 動物病院・ペット関連事業 |

| プロパティ | 不動産仲介・売買・開発、賃貸管理 |

事業エリア:北海道から山口県まで 22都道府県・341拠点。中部地盤の地域密着型ながら、全国へサービスを展開。

成長戦略&強み

-

DX投資による基幹システム刷新

グループ横断のデータ連携を強化し、顧客接点の高度化と業務効率アップを狙う。 -

M&Aと事業領域の拡張

住宅・リフォームの安江工務店を取り込み、住生活バリューチェーンを補完。 -

エネルギー×住まいのクロスセル

ガス供給で築いた顧客基盤を住宅・設備・不動産・自動車へ横展開。 -

地域密着+多角化リスク分散

エネルギー価格や建設市況など外部環境に左右されにくい収益構造を構築。

まとめ — 「地域の暮らし丸ごとお任せ」の総合力

サーラコーポレーションは、

-

“ガス屋”の枠を超えた多角化で収益源を広げ、

-

DXとM&Aでグループシナジーを高めながら、

-

地域住民・企業のライフラインから住まい・車・不動産までをトータルサポートすることで、安定成長を目指しています。

ひとこと:愛知発の老舗ガス会社が「住生活インフラ・建築・カーライフ・不動産」を束ね、地域の“暮らしコンシェルジュ”へ——。生活密着ビジネスを柱に、次の100年へ舵を切る注目企業です。

決算概要

「ガスも工事もフル稼働、ワンちゃん(アニマルヘルス)はお昼寝中。それでも利益は“ほっカイロ”のようにポカポカ伸びました。」

-

エネルギー&ソリューションズ

-

売上高 358 億円(前年比 +11.5 %)

-

営業利益 26.9 億円(+11.5 %)

-

都市ガス・LPガスの販売量増+バイオマス発電の好調。ガス機器販売も加わり “火力全開” で利益を炙り出し。

-

-

エンジニアリング&メンテナンス

-

売上高 84 億円(+23.0 %)

-

営業利益 11.7 億円(+86.8 %)

-

省エネ/ZEB 提案が刺さり受注ドカン。工事粗利も改善し “職人芸” が利益を直撃。

-

-

ハウジング

-

売上高 98 億円(+35.3 %)

-

営業利益 ▲1.9 億円(赤字横ばい)

-

安江工務店連結で売上増も、注文住宅減&在庫処分で赤字継続。“家は建ったが利益は建たず”。

-

-

カーライフサポート

-

売上高 40 億円(+8.1 %)

-

営業利益 ▲3.4 億円(赤字拡大)

-

VW新車は復調も、Audi の “高級値引き” が効きすぎて収益ダウン。中古車もおとなしく、エンジンかからず。

-

-

アニマルヘルスケア

-

売上高 58 億円(▲6.5 %)

-

営業利益 ▲0.9 億円(黒→赤転)

-

前年の値上げ前“駆け込み”反動+療法食取扱停止で失速。ペットもダイエット中?

-

-

プロパティ

-

売上高 16 億円(+60.4 %)

-

営業利益 ▲0.1 億円(赤字縮小)

-

分譲マンション引渡し&買取再販増で売上急増。宴会需要回復も手伝い “赤字ほぼ解体” 。

-

トピックス・数字の裏側

-

為替予約の評価益+114百万円が経常利益を後押し。ガスだけでなく“円”も上手く燃焼。

-

安江工務店を連結子会社化(TOB、のれん12.99億円を計上・7年償却)。ハウジング部門の売上押上げ役だが、利益寄与はこれから。

-

キャッシュはやや流出(営業CF▲44億円):売掛金増・棚卸資産増で“先行投資型”の流れ。短期借入でしっかり燃料補給。

-

**進捗率58.5%**と、わずか3か月で半分以上の純利益を稼ぐ好ペース。

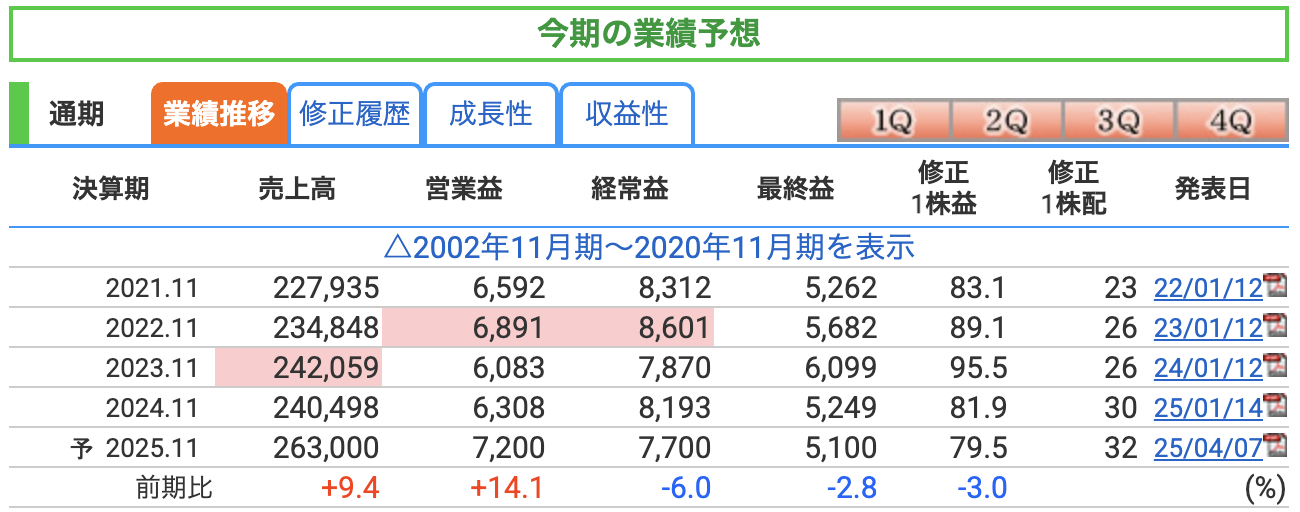

サーラコーポレーションの業績予想(2025年11月期)

-

売上高:2,630億円(前年比 +9.4%)

‐ 安江工務店の連結効果やエネルギー販売増が貢献

‐ 中部エリアを中心に“暮らし需要”がじわり回復中 -

営業利益:72億円(前年比 +14.1%)

‐ 主力のエネルギー&工事部門が順調

‐ 省エネ需要や設備受注が引き続き追い風 -

経常利益:77億円(前年比 ▲6.0%)

‐ 前期にあった為替予約益(評価益)などの剥落が響く

‐ 本業は好調でも“金融収支”で少し減速 -

最終利益(親会社株主に帰属):51億円(前年比 ▲2.8%)

‐ 経常利益の減少が直撃

‐ 安江工務店の「のれん償却」負担もあり? -

1株利益(EPS):79.5円(前年比 ▲3.0%)

‐ 純利益減に伴いやや低下

‐ ただし80円近辺は引き続き安定水準 -

年間配当予想:32円(前期比 +6円)

‐ 減益にもかかわらず増配方針を明言

‐ 配当性向40%弱と見られ、還元姿勢は明確

エネルギーは好調、利益は“のれん”に引かれ気味?

-

エネルギー&工事系セグメントが売上・営業利益を底上げ。とくにM&Aした安江工務店の売上寄与が大きい。

-

営業利益は過去4年で最高水準になる見通し。一方で、経常利益・最終利益はややブレーキ。

-

為替などの外部環境要因、のれん償却、物流費やDX投資など“目に見えないコスト”が利益に効いてくる構図。

-

とはいえ、「減益でも増配!」 は株主への好アピールポイント。

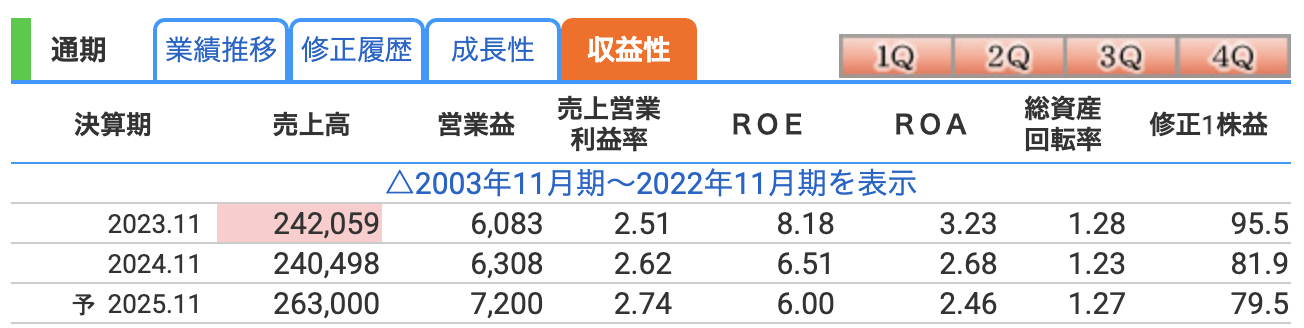

● 営業利益率(売上営業利益率)

-

2023年11月期:2.51%

-

2024年11月期:2.62%

-

2025年11月期(予):2.74%

-

売上に対しての利益率はわずかに改善傾向

-

エネルギー・工事セグメントの粗利改善や効率化が背景

-

それでも水準自体はやや低めで、収益体質の強化が今後の課題

● ROE(自己資本利益率)

-

2023年11月期:8.18%

-

2024年11月期:6.51%

-

2025年11月期(予):6.00%

-

最終利益の減少によりやや低下

-

2023年の高ROEは一時的要因含み

-

投資家視点では8%以上を優良水準とするため、少し物足りない印象

● ROA(総資産利益率)

-

2023年11月期:3.23%

-

2024年11月期:2.68%

-

2025年11月期(予):2.46%

-

総資産に対する収益性も低下傾向

-

M&AやDXなど資産増加に対して利益の伸びが追いつかず

-

収益性の改善には投資の回収スピードがカギ

総括

-

営業利益率は改善傾向で本業の収益力は徐々に向上中

-

ROE・ROAは低下しており、資本・資産の効率的活用が今後の課題

-

「稼ぐ力」は上向き、「使い方」は見直しが必要という構図

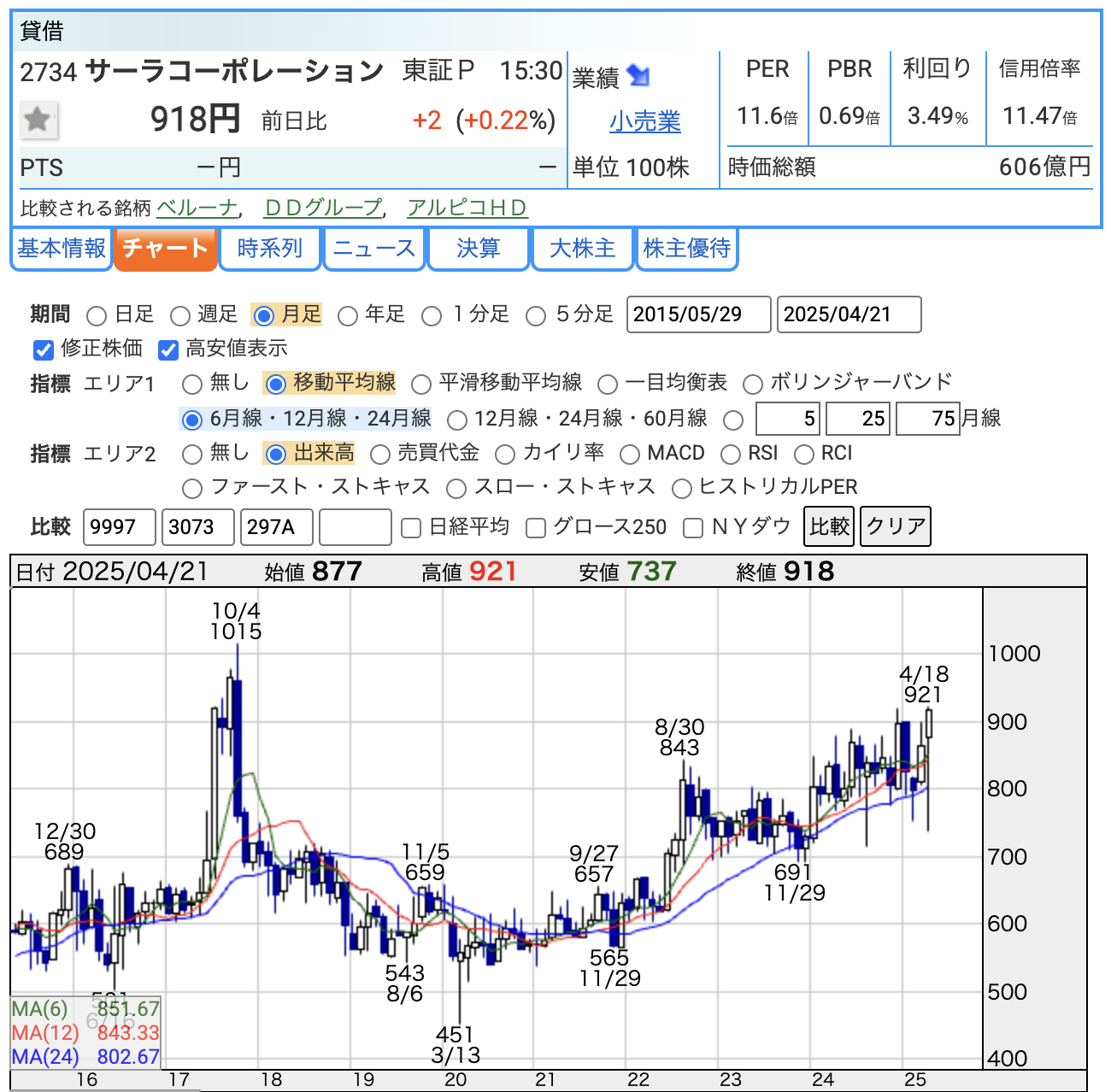

株価指標と株主還元

● PER(株価収益率):11.6倍

-

株価が1株利益(EPS)の何倍かを示す指標

-

サーラの予想EPSは 79.5円、株価918円 → PER = 11.6倍

-

一般的な目安として 15倍前後が平均的

-

サーラはそれよりやや割安水準

-

利益の安定性・地域密着型ビジネスを考慮すると適正〜やや割安

● PBR(株価純資産倍率):0.69倍

-

株価が1株あたり純資産(BPS)の何倍かを示す指標

-

PBRが1倍を下回ると「会社の純資産よりも安く評価されている」状態

-

サーラは PBR0.69倍 → 純資産割れ

-

資産内容が安定している企業なので、評価見直しの余地あり

-

“解散価値以下”と言われる水準だが、地方銘柄ではよくある現象

● 配当利回り:3.49%

-

株価918円に対して年間配当32円 → 利回り 約3.49%

-

東証プライム全体の平均利回り(約2%前後)と比べるとかなり高水準

-

安定配当+増配傾向があり、高配当株としての魅力が強い

-

減益予想の中でも増配している点は企業姿勢として高評価

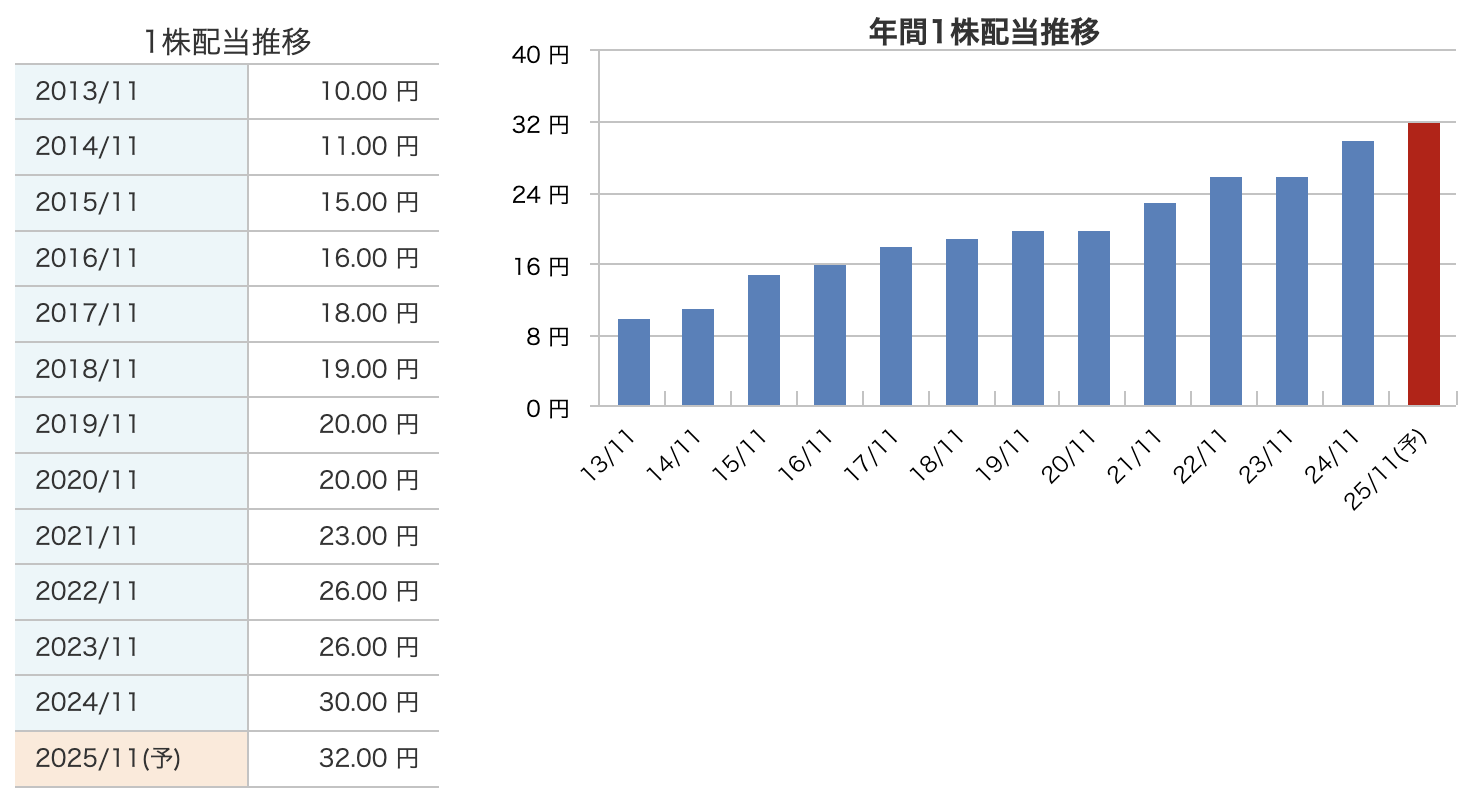

● 配当実績の推移(2013年〜2024年)

-

2013年11月期:10円

-

毎年コツコツと増配を継続

-

2020年11月期:20円(一旦横ばい)

-

2021年以降:再び増配基調に転換

-

2024年11月期:30円(前年比 +4円)

● 2025年11月期:予想32円(前年比 +2円)

-

減益予想の中でも配当は増配を継続

-

“利益よりも還元”を重視する姿勢が明確に表れている

-

株主への誠実さ・中長期の信頼感に繋がる対応

財務

● 自己資本比率:41.0%

-

安定企業の目安とされる「40%以上」をしっかりキープ

-

2022年の38.2% → 2024年は41%前後へ着実に改善中

-

M&Aや設備投資を進めながらも、健全性は十分に確保

-

地方インフラ系企業としては非常に堅実な水準

● 剰余金(利益剰余金):470億円(24年12月第1四半期)

-

ここ3年間で約90億円増加

-

2022年:380億円 → 2024年:470億円

-

-

毎年の黒字計上+配当後の内部留保が順調に積み上がっている

-

増配や自己資本強化の“源泉”となる資金がしっかり確保されている

● 有利子負債倍率:0.76倍

-

1倍未満であり、過度な借金に依存していない

-

2022年の0.74倍から若干上昇→0.70→0.65→0.76と変動あり

-

2024年度はM&A(安江工務店)やDX投資で一時的に借入増

-

それでも1倍未満で、財務の安定性は高水準

地味に見えて堅実”なインフラ系企業の教科書のような財務バランス。攻めすぎず、守りは万全かなと。

サーラコーポレーションのまとめ

■ 第1四半期(2025年11月期)

-

売上高:659.8億円(前年比 +11.5%)

-

営業利益:30.4億円(+19.6%)

-

経常利益:35.1億円(+21.1%)

-

純利益:23.8億円(+22.6%)

-

進捗率:58.5%(わずか3ヶ月で純利益の半分以上を達成)

-

主力のエネルギー&工事セグメントが堅調、ガス・発電・設備工事が好調

-

一方、住宅・自動車・ペット事業は赤字と明暗分かれる

■ 通期業績予想(2025年11月期)

-

売上高:2,630億円(前年比 +9.4%)

-

営業利益:72億円(+14.1%)

-

経常利益:77億円(▲6.0%)

-

純利益:51億円(▲2.8%)

-

EPS:79.5円(▲3.0%)

-

減益予想ながら、配当は増配予定(32円、+2円)

-

成長投資とM&Aにより本業は伸長中、為替益の反動などで最終益は抑制気味

■ 株価・バリュエーション

-

株価:918円

-

PER:11.6倍(やや割安)

-

PBR:0.69倍(純資産割れ)

-

配当利回り:3.49%(高水準)

-

配当性向40%以上を新方針として導入

■ 財務(2024年12月第1四半期時点)

-

自己資本比率:41.0%(健全水準)

-

剰余金:470億円(配当・投資余力あり)

-

有利子負債倍率:0.76倍(借入依存は低く安定)

-

総資産:2,076億円、自己資本:850億円

-

M&Aや設備投資を進めながらも、堅実な財務体質を維持

第1四半期は主力のエネルギーと工事が堅調で、利益・進捗率ともに好スタート。

一方で住宅や自動車など一部セグメントは赤字が続いており、ここが今後の課題。

それでも増配・高進捗・堅実財務と三拍子そろった“安心感のある決算”でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)