こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

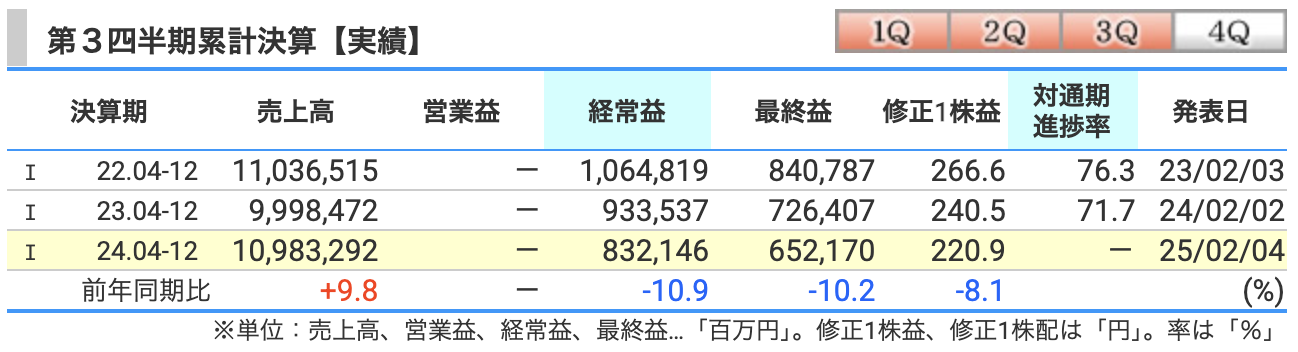

決算概要

売上高:しっかり成長!📈

💰 10兆9,833億円(前年比 +9.8%)

→ 会社全体の売り上げは 約10兆円!めちゃくちゃ大きいですね💪。

前年より +9.8% 増えており、「めっちゃ儲かってる!」って思うかもしれません。

これは エネルギー(石油・ガス) や 化学品(化学製品・肥料) の売上が伸びたおかげ!🚀

利益(儲け):減っちゃった💦

💸 経常利益 8,321億円(前年比 -10.9%)

💸 最終利益 6,521億円(前年比 -10.2%)

「えっ?売上は増えたのに、なんで利益が減ったの?」😵💥

理由は3つ!👇

1️⃣ 鉄鉱石や石炭の値段が下がった 💎⬇️

→ 三井物産は「金属資源ビジネス」もやっているけど、鉄鉱石や石炭の値段が下がって 利益が減少 しました。

2️⃣ 去年の「特別ボーナス」がなかった! 🎁

→ 去年は 資産を売って特別な利益 が出たけど、今年はそういう大きな売却がなかった。

だから、去年に比べると利益が減って見えてしまう😢。

3️⃣ 税金が増えた! 💰➡️💸

→ 売上が増えても、税金が増えたせいで 手元に残るお金は減った んです…。

まるで、給料が増えて喜んでたら、住民税も増えて「結局手取りは減ってるじゃん!」みたいな感じですね😅。

生活産業(コーヒービジネス)も苦戦 ☕💦

実は、三井物産は コーヒー豆の取引 もやっています。

でも、最近 コーヒーの価格変動 でこのビジネスがうまくいっていない…。

つまり、

「カフェでの売上は上がってるのに、コーヒー豆の仕入れが高くなって利益が減った!」

というイメージですね💡

まとめ:投資家としてどう見る?🤔

✔️ 売上はしっかり成長!📈(いい感じ!)

✔️ でも、利益は減少💸(資源価格の影響&税金が増えた…)

✔️ コーヒービジネスも苦戦☕(生活産業セグメントが足を引っ張った)

「売上が増えてるのに、利益が減ってる」から パッと見は微妙… だけど、

エネルギー価格や資源価格が回復すれば 来期はまた利益が戻る可能性が高い !

「今はちょっと調子が悪いけど、まだまだ成長の余地はある!」

そんな決算でした📊✨!

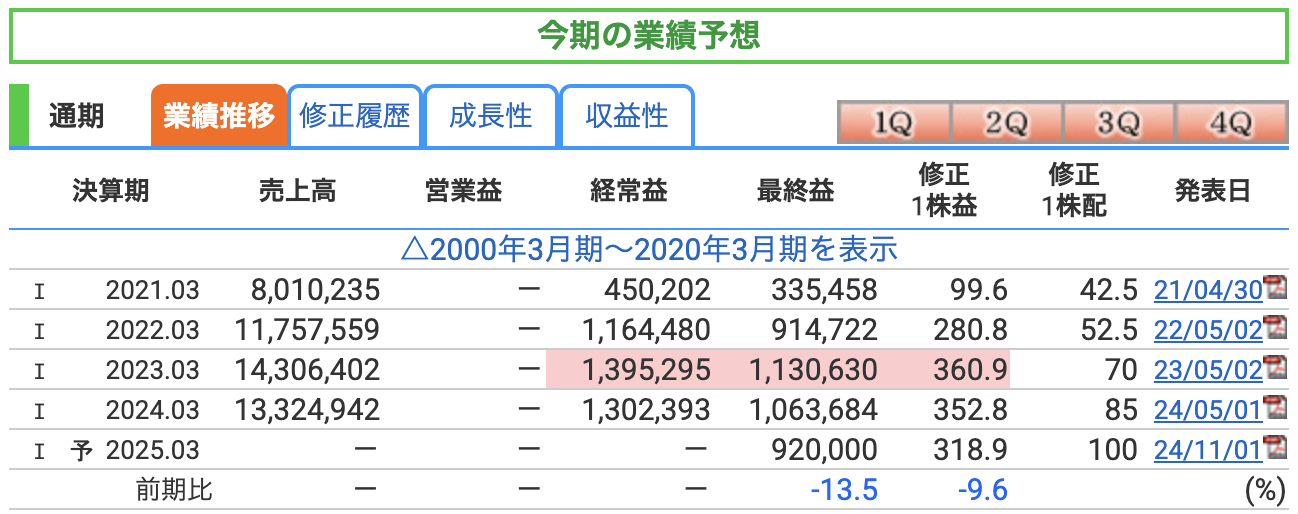

売上高・経常利益が非開示の理由は? 🤔

通常、企業は 通期の売上高・経常利益の予想 を公表しますが、今回の決算では 非開示 となっています。

これは主に 以下の3つの理由 が考えられます👇

① 資源価格の変動が大きすぎる 🌍💥

三井物産の利益は、 鉄鉱石・原油・天然ガスなどの資源価格 に大きく影響を受けます。

しかし、これらの価格は 世界経済・地政学リスク・為替相場 によって大きく変動するため、確実な見通しを立てるのが難しい状況です。

たとえば、

- 中国経済の低迷 → 鉄鉱石の需要減少

- 原油価格の急変 → エネルギー部門の業績に影響

- 為替の変動 → ドル建ての収益が円換算で変動

こうした 市場環境の不確実性が大きいため、売上や経常利益の予想が難しい のです。

資産売却などの「一時的な利益」がある 📊💰

三井物産は、資産売却や事業再編を定期的に行っており、

「どのタイミングで売却益が計上されるか?」が業績に大きく影響します。

例えば、

- 不動産や発電所の売却 → 一時的な利益増

- M&Aの影響 → 新しい投資案件の評価による利益変動

このように、事業の再編や投資回収によって 売上や経常利益が大きく変わる ため、確定的な予想を出すのが難しくなっています。

事業ポートフォリオの変化 📦✨

三井物産は、商社として 多様な事業を持っている ため、特定の事業が大きく伸びたり縮んだりする可能性があります。

特に、

- エネルギー関連(石油・ガス)

- 金属資源(鉄鉱石・銅・石炭)

- 化学品・食糧・物流などのトレーディング事業

これらの変動要因が大きいため、慎重に見極める必要があり 売上高・経常利益を非開示 にしたと考えられます。

最終利益(当期純利益)についての解説 💡

三井物産の 2025年3月期の最終利益予想は9,200億円 です!

これは前年の 1兆638億円 から -13.5% 減少 しています。

なぜ最終利益が減るのか?主な理由👇

1️⃣ 資源価格の低迷 💎

- 鉄鉱石・原料炭の価格が下落し、金属資源セグメントの利益が減る

- エネルギー部門も原油・ガス価格の変動に影響を受ける

2️⃣ 前年の「特別利益」がなくなる 🎁

- 前期は 大規模な資産売却 で 一時的な利益 を得ていたが、今期はその影響がなくなる

3️⃣ 税金負担の増加 💰➡️💸

- 収益が高水準で推移しているため、法人税などの負担が増加する

こうした影響から、 最終的な利益は減少 すると予想されています。

投資家としての見方 🤔

✅ 売上や経常利益が非開示 なのは、

📉 資源価格の変動が大きい

📊 一時的な利益(資産売却など)が多い

🛠️ 事業ポートフォリオの変化が影響する

といった理由から、確定的な見通しを出すのが難しいから。

✅ 最終利益は9,200億円(-13.5%減)

📉 鉄鉱石・原油価格の低迷

📉 前年の特別利益の反動

📉 税金負担の増加

などの影響で減少予想。

🔍 投資家としては、今後の資源価格の回復や、三井物産の成長戦略に注目!📈

特に エネルギー・金属資源の価格が上がれば、利益回復の可能性大!

長期的には、三井物産は 配当もしっかりしているし、安定感のある企業 なので、

短期の業績変動よりも 中長期的な成長をチェックしていくのがポイント ですね!👀✨

株価と株主還元

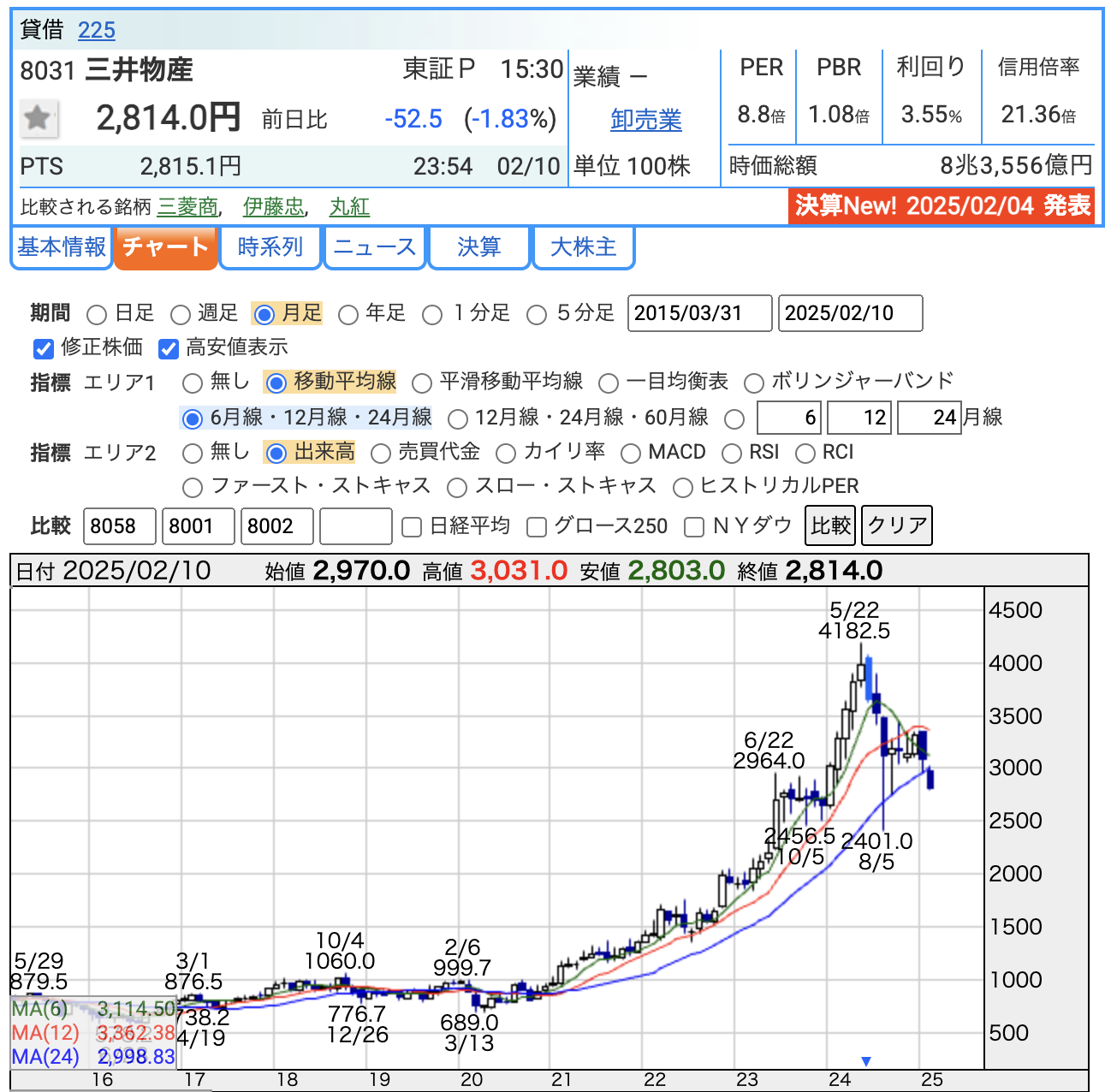

株価推移 📈

🔹 現在の株価:2,814円(2025/2/10)

🔹 前日比:-52.5円(-1.83%)

📉 最近の株価動向

- 2021年からジリジリ上昇してきて、2023年〜2024年にかけて急騰し、2024年5月には 4,182.5円 の高値を記録!

- その後、 調整局面 に入り、現在は 2,814円まで下落。

📌 ポイント

- 2024年の高値圏(4,000円超)からの下落局面で、押し目買いのチャンスを狙う投資家も多い?

- 今後の決算や資源価格の動向が、株価回復の鍵になりそう!

PER(株価収益率):8.8倍 📊

📌 PERの見方

- PER(株価収益率)は、 株価が1株当たり利益(EPS)の何倍か を示す指標。

- 三井物産のPERは8.8倍 で、一般的に 10〜15倍が標準的な範囲。

💡 解釈

- PERが低め(8.8倍) → 割安感がある!

- 同業の 三菱商事(8058)や伊藤忠商事(8001) と比較しても、三井物産はPERが低めの水準。

- ただし、「商社は景気変動の影響を受けやすい」ため、単純にPERが低い=買い とは言えない点に注意!

PBR(株価純資産倍率):1.08倍 💰

📌 PBRの見方

- PBRは、 株価が1株当たり純資産(BPS)の何倍か を示す指標。

- 三井物産のPBRは1.08倍 で、 1倍を超えているが、そこまで高くない水準。

💡 解釈

- PBRが1倍前後 なら、「企業の資産価値とほぼ同じ水準で株価が評価されている」ということ。

- 1.5倍以上になると割高感が出てくるが、1.08倍はまだ妥当な範囲。

- 割安感はあるが、成長性への期待がそこまで大きくない可能性も?

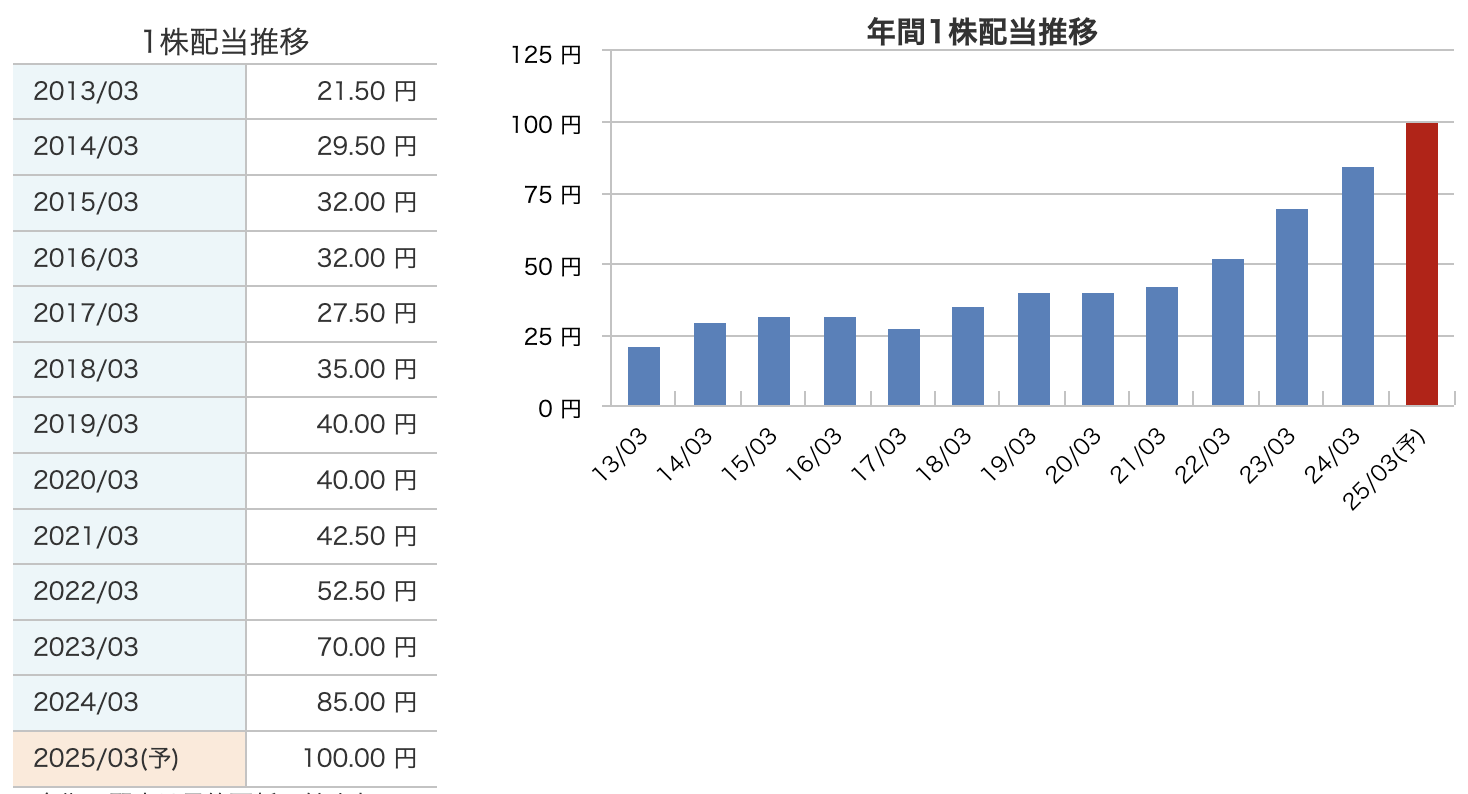

配当利回り:3.55% 📈

📌 配当利回りの見方

- 三井物産の 配当利回りは3.55% で、 高配当株の水準!

💡 解釈

- 3%以上の配当利回り は、投資家にとって 魅力的な水準。

- 商社株は総じて高配当傾向 なので、 安定的なインカムゲイン(配当収入)狙いの投資家には人気!

- 2025年3月期の 予想配当金は100円(株式分割前換算で200円)なので、引き続き 高配当戦略を維持 している。

📌 ポイント

- 三井物産は 株主還元方針が明確 で、累進配当を続けている。

- 長期投資なら「配当+値上がり益」のダブルで利益を狙える可能性あり!

三井物産の株主還元の基本方針 💰

三井物産は、 「累進配当方針」 を掲げており、 安定した増配を続ける方針 です。

つまり、 基本的に減配せず、業績が良ければ増配を目指す という方針を持っています。

株主還元のポイントは以下の3つ👇 1️⃣ 累進配当(基本的に減配せず、増配を目指す)

2️⃣ 自己株式取得(機動的に実施)

3️⃣ 総還元性向(配当+自己株買いのバランスを重視)

自己株式取得(自社株買い) 🏦

三井物産は、 自己株式取得(自社株買い)を積極的に実施 しています。

📌 最近の自己株式取得の実績

- 2024年3月期 :上限 1,500億円 の自己株買いを発表

- 2023年3月期 :自己株買い 2,000億円規模

- 2022年3月期 :自己株買い 1,000億円規模

💡 解釈

- 自己株式取得は、株価上昇にプラスの影響を与える要素!

- 三井物産は毎年安定的に自己株買いを実施しており、株主への還元意識が強い!

- 配当だけでなく、「総還元性向(配当+自己株買い)」を意識している点がポイント!

総還元性向(株主還元の割合) 💹

📌 総還元性向の目安:

- 2024年3月期 → 約40%

- 2023年3月期 → 約40%

- 2022年3月期 → 約40%

- 中期目標として「40%以上」を継続予定

💡 解釈

- 配当だけでなく、自己株買いも含めて「利益の40%以上を株主に還元」する方針!

- 利益が増えれば、還元額も増える仕組みになっている!

- 総合商社の中でも、比較的株主還元に積極的な部類!

三井物産の株主還元は魅力的!

✅ 累進配当 → 減配せず、安定して増配の可能性あり!

✅ 自己株式取得 → 毎年機動的に実施!

✅ 総還元性向40%以上を維持!

✅ 配当利回り3.55%で高配当株としても魅力的!

📢 投資家としての見方

- 高配当+自己株買いを両立した、バランスの良い株主還元!

- 減配リスクが低く、安定したインカムゲイン(配当収入)を狙うのに適した銘柄!

- 長期投資にも向いており、資源価格の回復次第でさらなる増配の可能性も!

✨ 結論:三井物産は、配当+自己株買いの両方で株主還元に積極的な企業で、長期投資に向いた銘柄! 🎯

投資家としてどう見る?

✔ 株価は下落トレンドだが、押し目買いのチャンスあり!

✔ PER 8.8倍 → 割安感あり!

✔ PBR 1.08倍 → 資産価値に対して適正水準!

✔ 配当利回り 3.55% → 高配当株として魅力的!

📢 投資戦略としては?

長期投資なら「配当+値上がり益」のダブル狙い!

資源価格(鉄鉱石・原油)や決算の動向をチェックしながら投資判断を!

三井物産は 総合商社の中でも安定感のある銘柄 なので、

「高配当+資源価格の回復期待」を持ちながら じっくりと投資するのが良さそう! 📊✨

財務

自己資本比率 🏦(安定性を示す指標)

📌 最新の自己資本比率:43.5%(2024年12月時点)

📈 過去の推移

- 2022年3月期:37.6%

- 2023年3月期:41.4%

- 2024年3月期:44.6%

- 2024年12月時点:43.5%

💡 解釈

- 40%以上あれば財務的に安定している とされるため、三井物産は 十分に健全な財務基盤 を持っていると判断できる。

- 直近(2024年12月)は 若干低下(44.6% → 43.5%) しているが、ほぼ横ばいで問題なし。

剰余金 💰(企業の内部留保)

📌 最新の剰余金:5兆7,616億円(2024年12月時点)

📈 過去の推移

- 2022年3月期:4兆1,659億円

- 2023年3月期:4兆8,405億円

- 2024年3月期:5兆5,517億円

- 2024年12月時点:5兆7,616億円

💡 解釈

- 剰余金とは、企業が過去に稼いだ利益をどれだけ内部に蓄えているかを示すもの。

- 三井物産は 2年間で約1.6兆円の剰余金を増やしており、企業の利益蓄積が順調 。

- 内部留保が増えている=財務が安定している ため、将来的な投資や配当の余力も十分。

有利子負債倍率 🏦(借金の健全性)

📌 最新の有利子負債倍率:0.66倍(2024年12月時点)

📈 過去の推移

- 2022年3月期:0.87倍

- 2023年3月期:0.79倍

- 2024年3月期:0.63倍

- 2024年12月時点:0.66倍

💡 解釈

- 1倍以下であれば健全な財務体質 と言われている。

- 三井物産は 0.66倍 なので、 借金よりも自己資本が多く、負債リスクが低い 。

- 2022年3月(0.87倍)→ 2024年3月(0.63倍) に大幅改善しており、 財務健全化が進んでいる!

- 直近(2024年12月)は 若干上昇(0.63倍 → 0.66倍) しているが、問題ない範囲。

三井物産の財務は超安定!

✅ 自己資本比率 43.5% → 財務的に安定!

✅ 剰余金 5兆7,616億円 → 利益蓄積が順調で、投資・配当の余力あり!

✅ 有利子負債倍率 0.66倍 → 借金より自己資本が多く、負債リスクが低い!

📢 投資家としての見方

- 安定した財務基盤のもと、配当も維持・増配の可能性が高い!

- 資源価格や為替の変動リスクはあるが、内部留保がしっかりあるので耐えられる!

- 中長期での投資対象として魅力的な銘柄!

📊 結論:三井物産は安定した財務体質を維持しており、長期投資向きの優良企業! 🎯✨

三井物産のまとめ

第3四半期(累計)の決算(2024年4月~12月)

📌 売上高:10兆9,833億円(前年比+9.8%)

📌 経常利益:8,321億円(前年比-10.9%)

📌 最終利益:6,521億円(前年比-10.2%)

🔍 ポイント

✔ 売上高は前年より増加! → エネルギー・化学品セグメントが好調 🚀

✔ 利益は減少… → 鉄鉱石・原料炭の価格下落、前年の資産売却の反動 💥

✔ 最終利益も減少 → 税金負担の増加、コーヒービジネスなどの影響 ☕

➡ まとめ:売上は好調だが、資源価格の影響で利益はやや減少!📉

2025年3月期の業績予想

📌 売上高・経常利益は非開示

📌 最終利益予想:9,200億円(前年比-13.5%)

🔍 非開示の理由

✔ 資源価格の変動が大きすぎる → 市場環境が読みにくい 🌍

✔ 一時的な資産売却の影響 → M&Aや投資回収で利益がブレる 🔄

✔ 事業ポートフォリオの変化 → 多様なビジネスを持つ商社ならでは 💼

➡ まとめ:不透明な要因が多く、売上・経常利益は慎重姿勢。しかし、最終利益は減少予想ながらも9,200億円と高水準!📊

株価・株主還元

📌 株価(2025年2月10日終値):2,814円(-1.83%)

📌 PER:8.8倍(割安) / PBR:1.08倍(適正水準)

📌 配当利回り:3.55%(高配当株!)

📌 2025年3月期の年間配当予想:100円(分割後ベース)

📌 累進配当方針(減配しない)+自己株買い実施!

🔍 ポイント

✔ 株価は調整局面だが、長期的には割安感あり! 📉

✔ 配当利回り3.55%は投資家にとって魅力的! 💰

✔ 累進配当&自己株買いのW還元で株主優遇! 🎁

➡ まとめ:株価は下落気味だが、安定した高配当で長期投資に適した銘柄!📈

財務状況

📌 自己資本比率:43.5%(財務は安定)

📌 剰余金:5兆7,616億円(利益の蓄積が進んでいる)

📌 有利子負債倍率:0.66倍(負債リスク低い)

🔍 ポイント

✔ 自己資本比率40%以上で超安定!

✔ 剰余金(内部留保)が着実に増加!

✔ 借金より自己資本が多く、負債リスクは低め!

➡ まとめ:財務基盤は強固で、長期的に安心して投資できる!🏦

感想・投資家目線での評価

📌 「三井物産は安定感のある優良企業!」

📌 「資源価格の影響はあるが、高配当と財務の強さが魅力!」

📌 「株価の押し目買いのチャンスかも?」

📝 総評

✅ 短期的には資源価格の影響で利益が落ちているが、売上は堅調!

✅ 株価は調整局面ながらも、PER 8.8倍・配当利回り3.55%で割安感あり!

✅ 財務基盤が強く、長期的に高配当を維持できる余力も十分!

✅ 長期投資なら「配当+値上がり益」のダブルで狙える銘柄!

📢 結論:「三井物産は長期投資向けの安定成長銘柄!」📈✨

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)