こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

明治ホールディングスは、食品の「明治」と医薬品の「Meiji Seikaファルマ」を中核とする大手食品・医薬品グループ。食品事業と医薬品事業の2本柱で展開。

Contents

明治HDの企業概要

事業内容

-

食品事業(明治)

- 主力製品:ヨーグルト・チーズ、チョコレート、牛乳、ニュートリション(粉ミルク・プロテイン)、冷凍・調理食品、業務用食品

- 主なブランド:「ブルガリアヨーグルト」「プロバイオティクスヨーグルト」「明治おいしい牛乳」「明治北海道十勝チーズ」「ミルクチョコレート」「アーモンドチョコレート」「キシリッシュ」

- 市場シェア:ヨーグルト、チョコレート、粉ミルク、粉末・顆粒プロテイン分野で国内トップ

-

医薬品事業(Meiji Seikaファルマ)

- 重点領域:「感染症」「血液」「免疫・炎症」

- 主要製品:抗菌薬、ワクチン、中枢神経系治療薬(統合失調症治療薬)、血漿分画製剤

- ワクチン:ヒト用ワクチン、インフルエンザワクチン

企業沿革

- 2009年:明治製菓と明治乳業が経営統合

- 2011年:「明治」と「Meiji Seikaファルマ」に事業再編

- 2019年:明治ケンコーハムを米久に譲渡

- 2021年:Meiji Seikaファルマの農薬事業を三井化学アグロに譲渡(422億円)、農薬事業から撤退

食品と医薬品の両分野で国内市場をリードしながら、事業の選択と集中を進めている企業。

決算概要

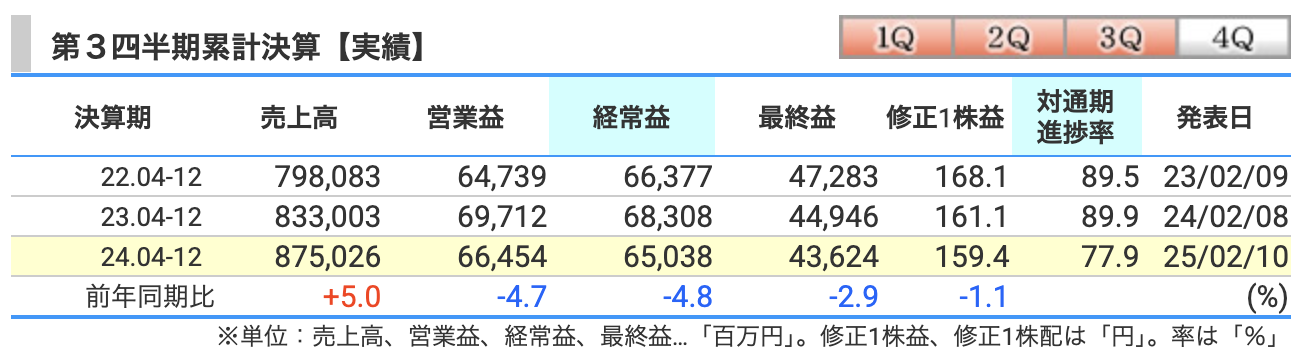

売上高:前年比+5.0%で順調な成長!

明治ホールディングスの売上高は8,750億円と、前年同期比で5.0%増加。

食品と医薬品の両方が成長に貢献し、順調な売上拡大を見せた。特に海外売上が好調で、ベトナムや中国市場での乳幼児ミルク、米国のチョコスナック事業がしっかり伸びた。

とはいえ、価格改定による影響が大きく、数量ベースでの成長はやや鈍化。

言い換えれば、「値上げは成功したが、どれだけのお客さんが引き続きついてきてくれるかが次の課題」という状況

営業利益:前年比-4.7%、原材料コストに押される

営業利益は664億円と、前年から約33億円減少。

理由は、カカオ豆や国内生乳などの原材料コストの上昇、そしてマーケティング費用の増加。

カカオ価格の上昇により、チョコレート事業の利益が圧迫され、「チョコレートは甘いのに、決算はほろ苦い」という状況に。

また、医薬品事業では棚卸資産評価減が響き、減益に拍車をかけた。

経常利益:前年比-4.8%、為替の影響はプラスも投資損失が痛手

経常利益は650億円で前年よりも減少。

為替のプラス効果があるものの、持分法投資損失(関連会社の業績悪化による損失)が発生し、トータルで見るとマイナスに。

ここは「せっかくのプラスを投資損失が打ち消した」という展開で、投資の難しさが改めて浮き彫りになった。

最終利益:前年比-2.9%、減益幅はやや抑えめ

最終利益は436億円で、前年同期比-2.9%。営業利益や経常利益が減少した影響を受けつつも、特別利益として子会社の清算益などがあり、減益幅は比較的小さく済んだ。

「利益は縮小したけれど、ギリギリ持ちこたえた」といった感じ

総括:「売上は伸びたが、コスト圧力で利益は縮小」

明治の今期決算は、「売上成長 vs. コスト上昇」という戦いの結果、売上はしっかり伸ばしたものの、利益面ではやや苦戦という展開。

特に食品事業では価格改定が功を奏し売上増につながったが、カカオ豆などの原材料高騰が利益を圧迫。

医薬品事業では抗菌薬やワクチンの販売が伸びたが、棚卸資産評価減が利益を押し下げる結果に。

これを「チョコレート戦略」で例えると、価格を上げて売上を増やしたものの、カカオ豆の価格上昇で原価がかさみ、「チョコは売れたが、利益は溶けた」といった状況かもしれない。次の四半期では、さらなるコスト管理と海外事業の成長がカギとなるだろう。

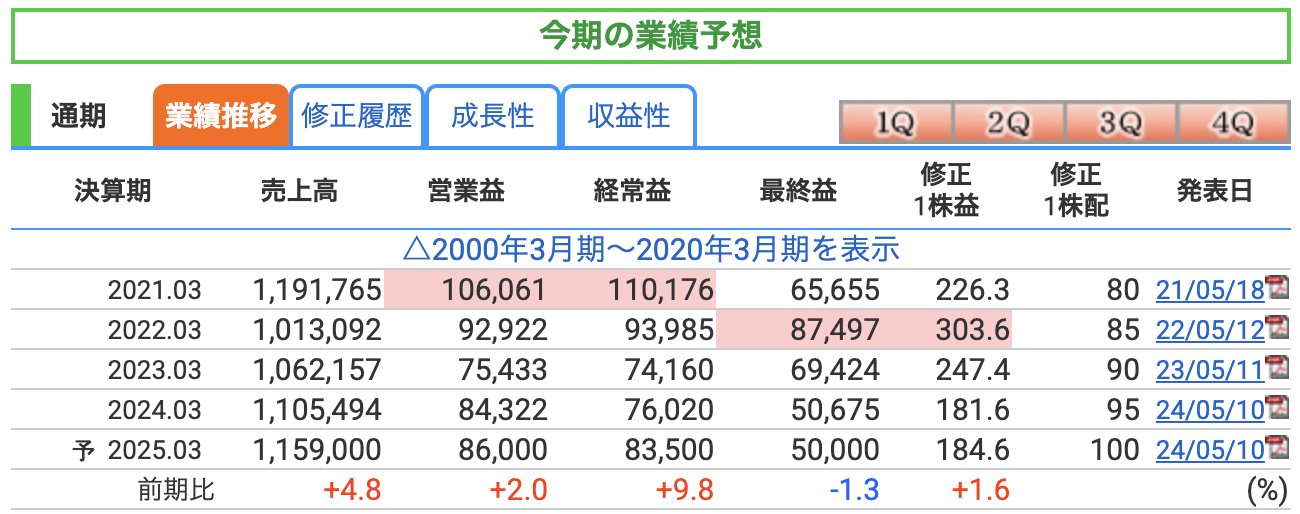

売上高:前年比+4.8%、しっかり伸長!

通期の売上高は1兆1,590億円の見込みで、前年から4.8%増加。食品、医薬品ともに順調な伸びを見せており、特に海外事業の成長が寄与している。

ここ数年、売上の浮き沈みはあったが、今回は「価格改定と成長市場の開拓」が奏功した形だ。

まるで、「一度落ち込んだ売上も、しっかり発酵させて膨らませたヨーグルトのよう」といったところか。

営業利益:前年比+2.0%、微増ながら安定感

営業利益は860億円の予想で、前年から2.0%の増加。

価格改定による収益改善や、コスト削減の取り組みが一定の効果を上げたものの、原材料費の高騰が依然として利益を圧迫している。

利益率を伸ばすには、さらなる付加価値戦略の強化が必要となる。

「売上は伸びたが、コストが邪魔している」という、まるで**「ダイエット中にお菓子を食べる気持ち」**のような状況。

経常利益:前年比+9.8%、伸び幅は大きい!

経常利益は835億円の見込みで、前年から9.8%の増加。

これは、営業外収益(例えば為替の影響や投資収益など)がプラスに寄与している可能性がある。

営業利益の伸びが2.0%にとどまる中で、経常利益がこれだけ伸びているのは、「本業以外の要素もうまく活用できている」とも言える。

言い換えれば、「副業(営業外収益)がうまくいって、給料(営業利益)以上に懐が温まる」みたいな展開。

最終利益:前年比-1.3%、やや低下

最終利益は500億円の予想で、前年比-1.3%。

これは、特別損益(例えば、設備投資や評価減など)の影響が出ている可能性が高い。

「売上はしっかり伸びているのに、最終的な利益は減少」というのは、まるで「給料が上がったのに、税金と生活費で手取りが減った」ようなもの。

この最終利益の減少を食い止めるには、さらなるコスト管理と成長市場の開拓がカギとなる。

総括:「売上は順調、利益は攻めの姿勢が求められる」

明治ホールディングスの通期業績予想は、売上はしっかりと伸ばしつつも、利益面ではコスト上昇や特別損益の影響で伸び悩むという構図。

特に営業利益の伸びが限定的なのが気になるところ。ただ、経常利益は順調に増加しており、「本業以外のプラス要素」をうまく活用できている。

2025年度は、「利益率の向上」と「コスト管理」がより重要なテーマになりそうだ。

まさに「おいしいチョコを作るには、甘さと苦さのバランスが重要」というように、企業としてのバランスをどう取るかが次の課題となるだろう。

株価と株主還元

株価推移:下降トレンドが続くも、下値を模索中

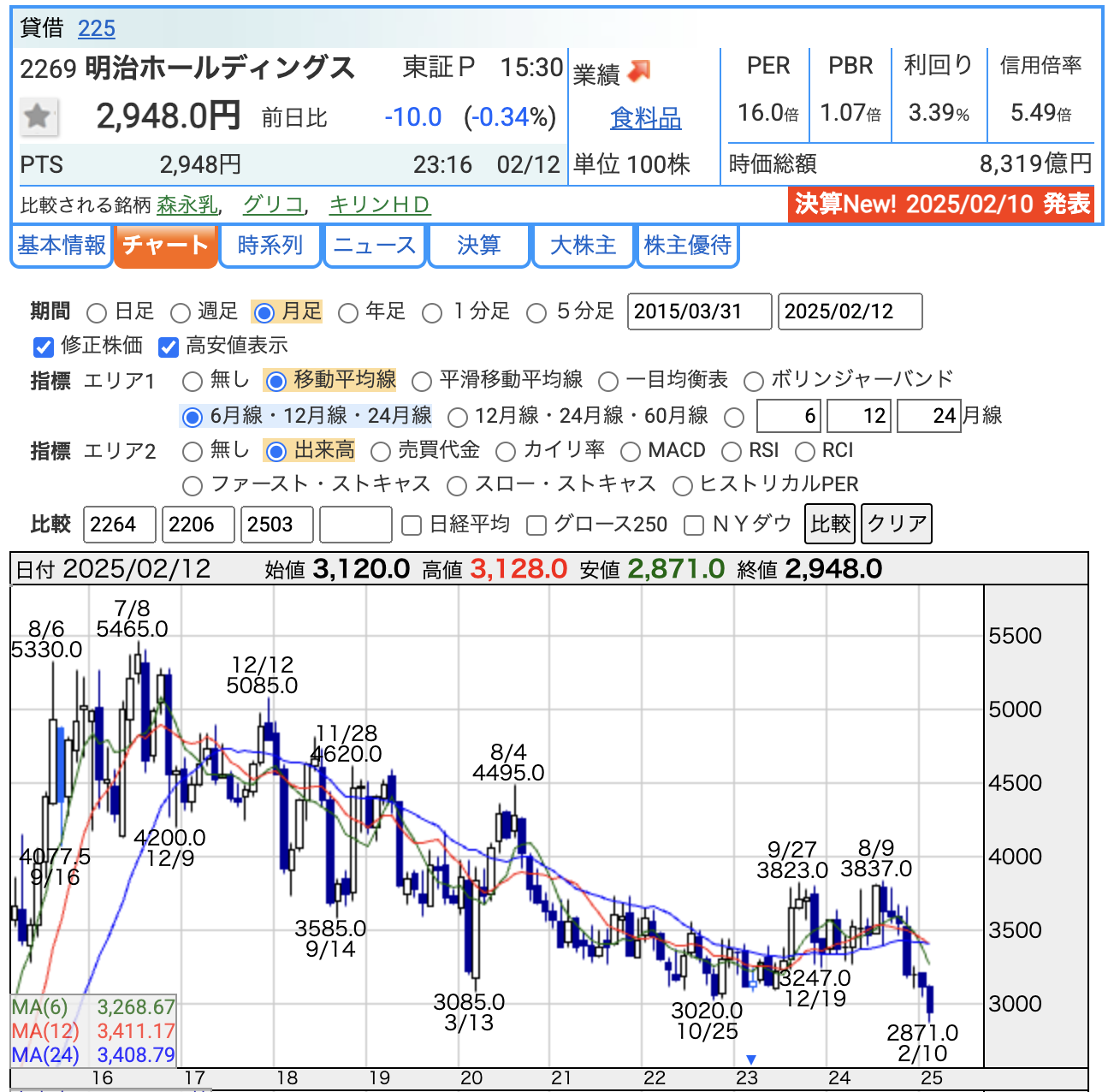

現在の株価は2,948円で、前日比-10円(-0.34%)と小幅な下落。

長期的に見ると、2016年の5,400円台をピークに下降トレンドが続いており、最近は3,000円割れの攻防が見られる。

まるで「登山は得意だったが、下山の仕方が分からず転がり落ちている」ような状況だ。

直近では、2023年以降3,000円付近で何度か反発しているものの、明確な反転の兆しは見えない。

今後、株価の底打ちを狙うなら、安値更新の動きを慎重に見極める必要がありそうだ。

PER(株価収益率):16.0倍 → 適正範囲内

明治ホールディングスのPERは16.0倍。

食品業界の一般的なPER(15~20倍)と比較すると標準的な水準。

市場平均と比べても割高感はなく、今後の業績成長が見込めれば、再評価の余地がある。

ただし、成長が鈍化すれば、評価が下がる可能性もあるので注意。

PBR(株価純資産倍率):1.07倍 → 割安感は薄い

PBRは1.07倍で、ほぼ企業の純資産と同じ水準。つまり「会社の価値と株価がほぼ一致している」状態。

これが0.8倍以下なら「安いのに売れ残ってるチョコレートバーゲン」、1.5倍以上なら「ブランド価格が乗っかった高級チョコ」という感じだが、現状はちょうど中間地点。

「普通の明治ミルクチョコ」くらいの評価だ。

株価が低迷しているが、PBRが1倍を維持している点を考えると、「超割安株」とは言えないため、投資判断には業績の回復がカギになりそうだ。

配当利回り:3.39% → 魅力的な水準

配当利回りは3.39%と比較的高水準。「毎年安定して美味しい配当がもらえる、優良なヨーグルト定期便」のような存在だ。

食品業界の平均利回り(2~3%)と比較すると、やや高めなので、配当狙いの投資家にとっては魅力的。

ただし、業績が悪化すれば減配リスクもあるため、企業の配当方針や業績動向をしっかりチェックする必要がある。

総括:「慎重に底を探りつつ、配当を楽しむ戦略もアリ」

- 株価は長期的に下降トレンドだが、3,000円付近での底打ちを模索中。

- PERは16倍で割安感はないが、極端な割高でもない。

- PBRは1.07倍で妥当な水準、バリュー株としての妙味はやや薄い。

- 配当利回りは3.39%と比較的高く、配当目的の投資には向いている。

今の明治HDは、「長期の株価低迷 vs. 安定した配当」というバランスの中にいる。

業績回復の兆しが見えれば反転のチャンスもありそうだが、現状では「チョコが溶けないように、慎重に様子を見守る」投資姿勢が求められそうだ。

配当金:増配傾向!2025年3月期は100円へ

明治ホールディングスの配当金は、

- 2024年3月期:95円

- 2025年3月期(予想):100円(+5円増配!)

着実に増配を続けており、「毎年ちょっとずつサイズアップするチョコレートバー」みたいな感じだ。

特に食品業界は安定した業績をベースにした**「堅実な増配戦略」を取る企業が多く、明治もその一角を担っている。

今の株価(約2,948円)で計算すると配当利回りは約3.39%**と、食品業界の中でも比較的高めの水準。

「毎年配当が増えて、さらにお菓子の株主優待もついてくる」と考えると、長期投資のインセンティブは十分だ。

配当性向:54.2%(2025年3月期予想)

配当性向(1株当たり配当 ÷ 1株当たり利益)を計算すると、

つまり、純利益の約半分を株主に還元する形だ。

これは**「ちょうどいいバランスの配当」**で、無理なく持続可能な水準。

「ため込みすぎず、派手に使いすぎず、ちょうどいい生活」を送っている企業、といったところだ。

自社株買い:控えめながら実施実績あり

明治は基本的に配当による株主還元を優先しており、自社株買いはそこまで積極的ではない。

しかし、2022年には約200億円規模の自社株買いを実施した実績があり、必要に応じて活用する姿勢は見せている。

「普段は貯金派だけど、たまにガッツリ使うタイプ」といった感じだ。

総括:「バランスの取れた株主還元、長期投資向き!」

- 増配傾向で、2025年3月期は100円予想!

- 配当利回りは約3.39%と、食品業界では高め。

- 配当性向は54.2%で、持続可能な水準。

- 自社株買いは過去に実施実績ありだが、基本は配当重視。

明治の株主還元は、**「安定した配当+時々の自社株買い」**というバランス型。

配当性向もちょうどよく、無理のない範囲で還元を続けられるため、「長期投資向けの優等生」と言える。

「お菓子も優待も配当も楽しみたい」 そんな投資家にピッタリの銘柄だろう!

株主優待

優待内容:お菓子の詰め合わせ!

明治ホールディングスの株主優待は、自社グループ製品の詰め合わせ(菓子等)。いわゆる「明治の美味しい詰め合わせセット」がもらえる。

まるで、「株を買うと、家に明治のお菓子が届くという夢のようなシステム」。チョコ好きやスナック好きにはたまらない内容だ。

優待内容と必要株数

- 100株以上:1,500円相当のお菓子

- 200株以上:2,500円相当のお菓子

- 1,000株以上:5,500円相当のお菓子

100株(約30万円前後の投資)で1,500円相当、1,000株(約300万円前後)なら5,500円相当。増えるほどお菓子もグレードアップするが、「どこまで明治のお菓子をストックしたいか」が判断の分かれ目。

発送時期:10月末ごろ

権利確定日は3月末で、優待品が届くのは10月末ごろ。これは、「半年間、お菓子の到着を楽しみに待つ時間」が発生するということ。

優待品の代わりに福祉団体等への寄付も可能。「自分は明治のチョコより、社会貢献したい!」という方には良い選択肢となる。

総括:「お菓子好き&長期投資向けの楽しい優待」

- 優待内容は明治のお菓子詰め合わせ!

- 100株で1,500円相当、1,000株なら5,500円相当

- 発送は10月末で、半年間のワクワク期間あり

- 寄付という社会貢献の選択肢もアリ

株主優待としての還元率は決して高くはないが、「明治ブランドの安定感」と「もらって嬉しい優待」という点では、食品系優待の中でも人気の部類に入る。

長期投資を考えているお菓子好きにとっては、「株価の上下にかかわらず、毎年確実にチョコとスナックが届く」という楽しみがある優待と言えるだろう!

財務

自己資本比率:61.0% → 盤石な財務基盤

自己資本比率(純資産 ÷ 総資産)は61.0%と、高水準を維持。

一般的に40%以上あれば「健全」と言われる中、明治は60%超えで非常に安定している。

「お菓子業界の重鎮だけに、土台(財務)もがっしりしている」といったところか。

ただし、前期の61.9%からは若干低下。

資産の増加ペースに対して、自己資本の伸びがやや鈍化したためだが、それでも十分な安全圏。

**「ちょっと痩せたが、まだまだ貫禄十分のチョコレートボディ」**と言える。

剰余金(利益剰余金):6420億円 → 着実に積み上げ

剰余金は6420億円と、前年の6261億円から増加。

「貯金箱(利益剰余金)がどんどん膨らんでいる」状態で、企業の安定感を示している。

これは、「チョコレートが時間とともに熟成されるように、利益がしっかり積み上がっている」ことを意味する。

これだけの内部留保があれば、不測の事態が起きても対応可能。

ただし、成長投資や株主還元のバランスも重要になってくるため、「ため込みすぎず、適度に再投資&還元を!」といった課題もある。

有利子負債倍率:0.12倍 → 借金ほぼなしの超健全経営

有利子負債倍率(有利子負債 ÷ 自己資本)は0.12倍と、超低水準。

これは「借金がほぼないに等しい」ことを意味し、企業の財務の健全性を示している。

食品業界は比較的財務基盤が安定している企業が多いが、明治の負債管理能力は業界でもトップクラス。

「ほぼ無借金経営で、内部留保もたっぷり」という、まるで「コツコツ貯金しながら、ほとんどローンを組まない超優等生」のような状況だ。

総括:「明治の財務は安定感抜群!」

- 自己資本比率は61.0%で高水準。土台は盤石。

- 剰余金は6420億円と増加中。内部留保の余裕あり。

- 有利子負債倍率は0.12倍。借金ほぼゼロの超健全財務。

**「売上が上下しても、財務の安定感は揺るがない」**というのが明治の強み。

財務的には何の心配もなく、今後の投資や株主還元の戦略次第で、さらに魅力的な企業になりそうだ。

「貯め込んだお金をどう活かすか?」が今後の経営課題と言える。

明治HDのまとめ

第3四半期累計業績(2025年3月期)

明治ホールディングスの2025年3月期第3四半期累計(2024年4月~12月)の業績は、以下の通り推移した。

- 売上高:8,750億円(前年同期比+5.0%)

- 営業利益:664億円(同-4.7%)

- 経常利益:650億円(同-4.8%)

- 最終利益:436億円(同-2.9%)

要因分析: 売上は順調に伸長したが、営業利益と経常利益は減少。

主な要因として、

- 食品事業:価格改定による売上増加が寄与したが、原材料コストの上昇が収益を圧迫。

- 医薬品事業:抗菌薬・ワクチンの安定供給が続いたが、棚卸資産の評価減の影響があり減益。

- 営業外費用:持分法投資損失の増加が経常利益の押し下げ要因となった。

売上は伸びたものの、利益の成長には課題が残る結果となった。

通期業績予想(2025年3月期)

明治の2025年3月期の通期業績予想は以下の通り。

- 売上高:1兆1,590億円(前年同期比+4.8%)

- 営業利益:860億円(同+2.0%)

- 経常利益:835億円(同+9.8%)

- 最終利益:500億円(同-1.3%)

- 1株当たり利益(EPS):184.6円

要因分析:

- 売上は安定成長。国内外での食品・医薬品需要が引き続き堅調。

- 営業利益はわずかに増加。価格改定による売上増が利益の押し上げ要因となるが、コスト増加が引き続き影響。

- 経常利益は伸びる見込み。営業外収益がプラスに寄与する予想。

- 最終利益は減少。一時的な特別損益が影響し、前年同期比で減益となる見通し。

利益面では伸び悩むものの、売上は着実に成長する見込み。今後は収益性の改善が課題となる。

株価と配当(株主還元)

株価動向(2025年2月12日時点)

- 株価:2,948円(前日比-10円、-0.34%)

- PER(株価収益率):16.0倍(標準的な水準)

- PBR(株価純資産倍率):1.07倍(ほぼ適正水準)

- 配当利回り:3.39%(食品業界では高め)

株価は2021年の5,300円台をピークに下落基調が続き、直近では3,000円を割り込む場面も見られた。現状では安値圏で推移しており、下値模索の展開となっている。

配当政策

- 2025年3月期の年間配当予想は100円(前期比+5円増配)。

- 配当性向は**54.2%**で、持続可能な範囲。

- 自社株買いは過去に実施した実績はあるものの、近年は配当を中心とした還元方針。

明治は安定した増配を続けており、食品業界の中では比較的高配当な銘柄として魅力がある。株価が低迷している現在、配当と優待を重視する長期投資家には魅力的な水準と言える。

財務状況

主要指標(2025年3月期第3四半期時点)

- 自己資本比率:61.0%(前年同期比-0.9pt)

- 剰余金(利益剰余金):6,420億円(前年同期比+159億円)

- 有利子負債倍率:0.12倍(超低水準)

分析:

- 財務は極めて健全。自己資本比率60%超えは優良企業の証であり、借金もほぼない。

- 内部留保が着実に増加。剰余金6,420億円は大企業の中でも高水準。

- 有利子負債倍率が極端に低い。実質的にほぼ無借金経営であり、安定性が非常に高い。

食品業界は比較的財務基盤が安定しているが、その中でも明治の財務の強さは際立つ。**「倒れることのない企業体質」**を維持している点は、長期投資家にとって安心材料となる。

総括

- 第3四半期累計では売上は順調に伸びたが、利益はやや伸び悩み。

- 通期業績予想では引き続き売上成長を見込むが、利益の伸びには課題が残る。

- 株価は下落基調が続くも、配当利回り3.39%と優待の魅力があるため、長期投資家向き。

- 財務は極めて安定しており、ほぼ無借金経営。企業体力は強固。

明治ホールディングスは、「安定した事業基盤」「着実な配当成長」「強固な財務基盤」を持つ長期投資向けの優良銘柄。

一方で、株価の下落トレンドが続いており、短期的な値上がりを狙うよりも、**「配当+優待を楽しみながらじっくり投資するスタイル」**に適した銘柄と言える。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)