こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

三菱ケミカルってどんな会社?

-

何をしている会社?

日本を代表する総合化学グループ。樹脂・フィルム・先端材料・産業ガスなど、多様な素材を世界に供給しています -

事業ポートフォリオ

スペシャリティマテリアルズ

半導体や電池に使う材料、スマホやテレビに欠かせない光学フィルム、食品を守る包装フィルム、飛行機や自動車に使う炭素繊維など、最先端で高付加価値の素材。MMA&デリバティブズ

透明で強いアクリル樹脂(MMA・PMMA)の原料を中心に、塗料や接着剤に使う添加剤など、アクリル関連の分野で世界トップクラスのシェアを持つ。ベーシックマテリアルズ&ポリマーズ

石油をもとにした化学製品や汎用プラスチック。包装材や自動車部品など、日常生活の幅広い製品に使われる基盤的な素材。産業ガス

工場で使う酸素・窒素・水素などのガスや、病院で必要な医療用ガスなど、産業と暮らしを支えるインフラ的な事業。 -

医薬(ファーマ)の扱い

2025年7月1日に田辺三菱製薬の全株式と関連資産の承継が完了。以降、同事業は非継続事業として区分され、同社は化学事業に集中しています 。 -

経営の方向性(選択と集中)

中期計画ではポートフォリオ改革と収益改善を加速。収益性重視で事業選別を進め、コア領域へ資源配分を強化しています 。

景気敏感株?ディフェンシブ株?

-

結論:ハイブリッド型(やや景気敏感寄り)

石化・MMA・汎用樹脂などは市況/景気の影響が大きい=景気敏感。

一方、産業ガスや医療・包装用途などは安定需要がありディフェンシブ要素も持ちます。

したがって、全体としては景気敏感寄りだが、安定セグメントがポートフォリオの下支えをする形です。

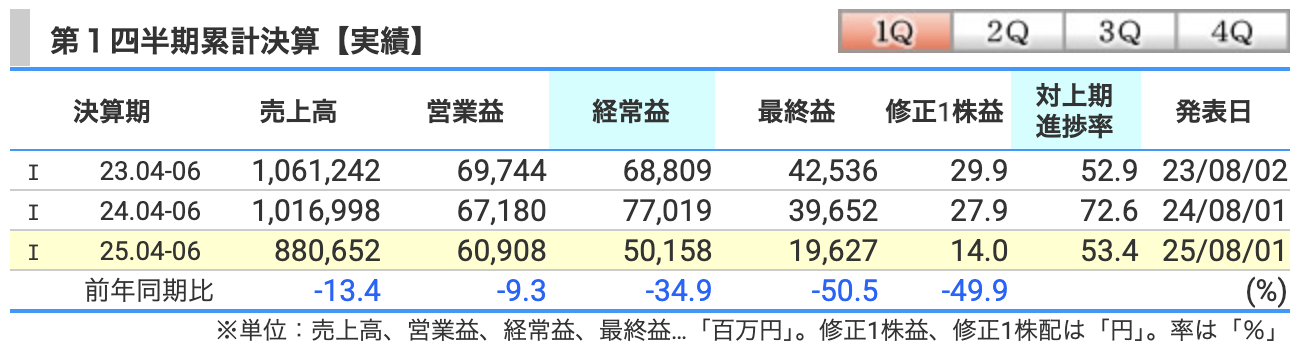

決算概要

-

売上高:8,807億円(前年比 -13.4%)

・石油化学(石化)やMMAの市況下落で販売価格が下がった

・円高など為替のマイナス影響

・医薬の譲渡により、前年と比べ売上規模が縮小

→ 需要が堅調な半導体・ディスプレイ関連はあったが、全体では減収 -

営業利益:609億円(前年比 -9.3%)

・スペシャリティマテリアルズは半導体や包装材の回復で増益

・一方、MMA事業は市況悪化で大幅減益

・産業ガスは数量減・為替影響で減益

→ コスト削減努力で一部カバーしたが、全体では減益 -

経常利益:502億円(前年比 -34.9%)

・営業利益の減少に加え、金融収益が前年より減少

・為替差損益の悪化(円高方向)も響き、営業段階以上に減益幅が拡大 -

最終利益:196億円(前年比 -50.5%)

・医薬事業を「非継続事業」に区分した影響で、前年比では利益が大幅減少

・税負担や非継続事業からの利益が縮小したことも響いた

→ 純利益ベースでは半減

📌 まとめると:

-

「売上」=市況悪化+事業縮小で大幅減収

-

「営業利益」=スペシャリティは堅調だが、MMAとガスが足を引っ張る

-

「経常利益」=為替や金融収益の悪化でさらに下押し

-

「最終利益」=医薬事業売却の影響で半減

-

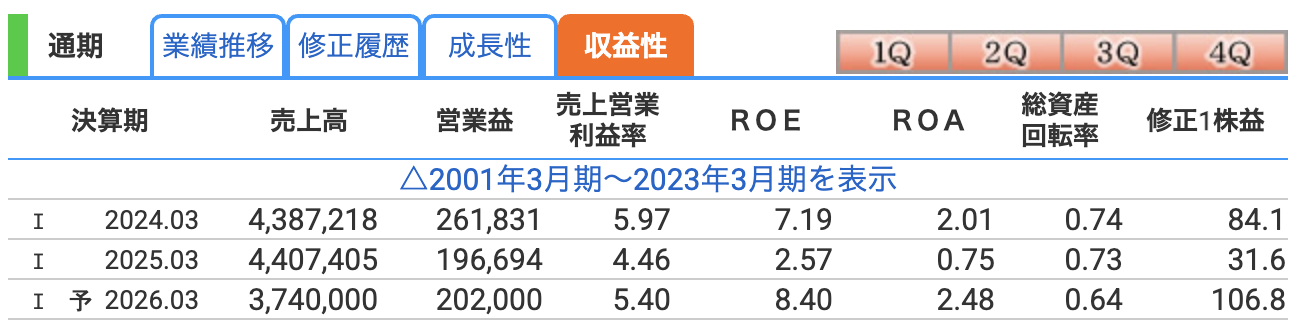

売上高:3兆7,400億円(前期比 -15.1%)

・田辺三菱製薬の譲渡で医薬事業が「非継続」となり売上規模が縮小

・MMAや石化製品の市況低迷が続き、販売価格も下落基調

・一方で、半導体やディスプレイ関連、包装材などのスペシャリティ分野は堅調で下支え -

営業利益:2,000億円(前期比 +2.7%)

・スペシャリティマテリアルズの増益が寄与(半導体・包装材・炭素繊維の一部回復)

・石化やMMAの収益性悪化を、コスト削減・効率化でカバー

・産業ガスは需要軟調だが、価格マネジメントとコスト削減で一定の利益を確保 -

経常利益:1,650億円(前期比 +9.5%)

・営業利益の増加に加え、金融費用の減少などもプラス

・為替差損益は依然として影響があるが、前年に比べ改善見込み -

最終利益:1,450億円(前期比 3.2倍)

・田辺三菱製薬譲渡に伴う売却益(特別利益)が計上される予定

・非継続事業の影響剥落もあり、純利益ベースでは大幅改善

・本業の化学事業のみで見れば横ばい〜微増だが、構造改革と資産売却が純利益を押し上げる

📌 まとめると:

-

売上は縮小(医薬事業譲渡・市況低迷)

-

営業利益は微増(スペシャリティ堅調+コスト削減)

-

経常利益は増益(営業増益+金融費用減)

-

最終利益は大幅増(医薬譲渡益の一時効果)

通期業績予想の崩れやすいポイント

-

MMA・石化の市況リスク(在庫評価を含む)

・MMAモノマーの市況は想定以上に低調。市況下落は売買差(マージン)悪化を通じて利益を直撃します。

・原料ナフサの下落局面では在庫評価損が発生・拡大しやすく、営業段階の利益進捗を押し下げます。

・汎用樹脂(ポリオレフィン)は価格改定の“時期ズレ”が起きると、原料変動に即応できずマージンが毀損。 -

産業ガスの数量・為替リスク(グローバル分散の弱点)

・欧米・アジア/オセアニアでの為替影響とガス需要の軟調が減益要因に。数量減+為替で想定割れの恐れがあります。

・四半期でも同要因でセグメント減益が示されており、通期も回復前提が崩れるとボトムラインを押し下げます。 -

ファーマ売却益の不確実性

・田辺三菱製薬の譲渡益は「税引後で約850億円を見込むが詳細算定中」との開示。見積り確定値が想定を下回ると、最終利益のブレ幅が大きくなります。

・同事業は非継続事業に区分され再表示されており、継続事業の実力と一時益の見極めが難しい点もリスク。

ちなみに、田辺三菱製薬は米投資ファンド系(ベインキャピタル系)のSPC(特別目的会社)に承継されました

👉 簡単にいうと「三菱ケミカルは医薬子会社をベインキャピタル系ファンドに売却した」ということです。 -

M&A実行・統合リスク

・豪州・NZの産業ガス企業の買収は7/1クローズ済み。対価は約713億円で、クロージング後の調整条項あり。統合コストや想定シナジー未達は通期に逆風。

・スペインの在宅医療ガス買収は規制承認取得後に完了予定で、承認遅延・条件変更のリスクがあります。

・産業ガスは地域分散が強みの一方、為替・需給・規制の地域別ショックにさらされやすい点も留意。 -

財務・金利/為替感応度(レバレッジの効き)

・自己資本比率が約30%と高くはない

→ 会社のお金(自己資本)よりも借金の比率が大きめ。だから景気悪化や資金繰りには敏感になりやすい。借金が多い(有利子負債は約2兆円規模)

→ 借り入れや社債の返済・利払いが毎期発生するため、金利が上がったり、円安・円高が振れるとコスト増につながる。金利や為替の変動に弱い構造

→ 借金返済の利息が膨らんだり、海外での取引で為替差損が出やすい。利益が計画より下振れするリスクがある。📌 簡単に言うと:

「三菱ケミカルは規模が大きい分、借金も多い。だから金利や為替の変動が収益に効きやすい」ということです。

営業利益率(売上営業利益率)

-

2024年3月期:5.97% → 2025年3月期:4.46% → 2026年3月期予想:5.40%

-

2025年3月期はMMAや石化製品の市況悪化で利益率が下がったが、2026年3月期はスペシャリティ素材の回復やコスト削減により改善予想。

-

化学メーカーとしては「5%前後」で平均的水準、スペシャリティ分野の拡大が進めばさらに改善が期待される。

ROE(自己資本利益率)

-

2024年:7.19% → 2025年:2.57% → 2026年予想:8.40%

-

株主が出資したお金を使ってどれだけ利益を出したかを示す。

-

2025年はファーマ事業売却や市況悪化で純利益が急減し、ROEも低下。

-

2026年はファーマ譲渡益の計上や収益改善で大幅な改善を見込む。

-

一般に「8%以上」が目標水準とされるので、2026年予想は投資家にとって好印象。

ROA(総資産利益率)

-

2024年:2.01% → 2025年:0.75% → 2026年予想:2.48%

-

会社が持つ総資産をどれだけ効率的に使って利益を生んでいるかを示す。

-

2025年は売上縮小・利益減少で効率が悪化。

-

2026年は資産売却益や構造改革で改善する見込み。

-

ただし総資産が大きい企業なので、2〜3%台でも平均的といえる。

📌 まとめ

-

営業利益率:市況悪化で一時低下、2026年は改善予想。

-

ROE:2025年は低迷したが、2026年は譲渡益込みで「合格ラインの8%超」に戻る。

-

ROA:資産規模が大きいので低めだが、2026年は改善。

👉 投資家視点では、2026年予想のROE改善が最も注目ポイントですね。

株価と株主還元

-

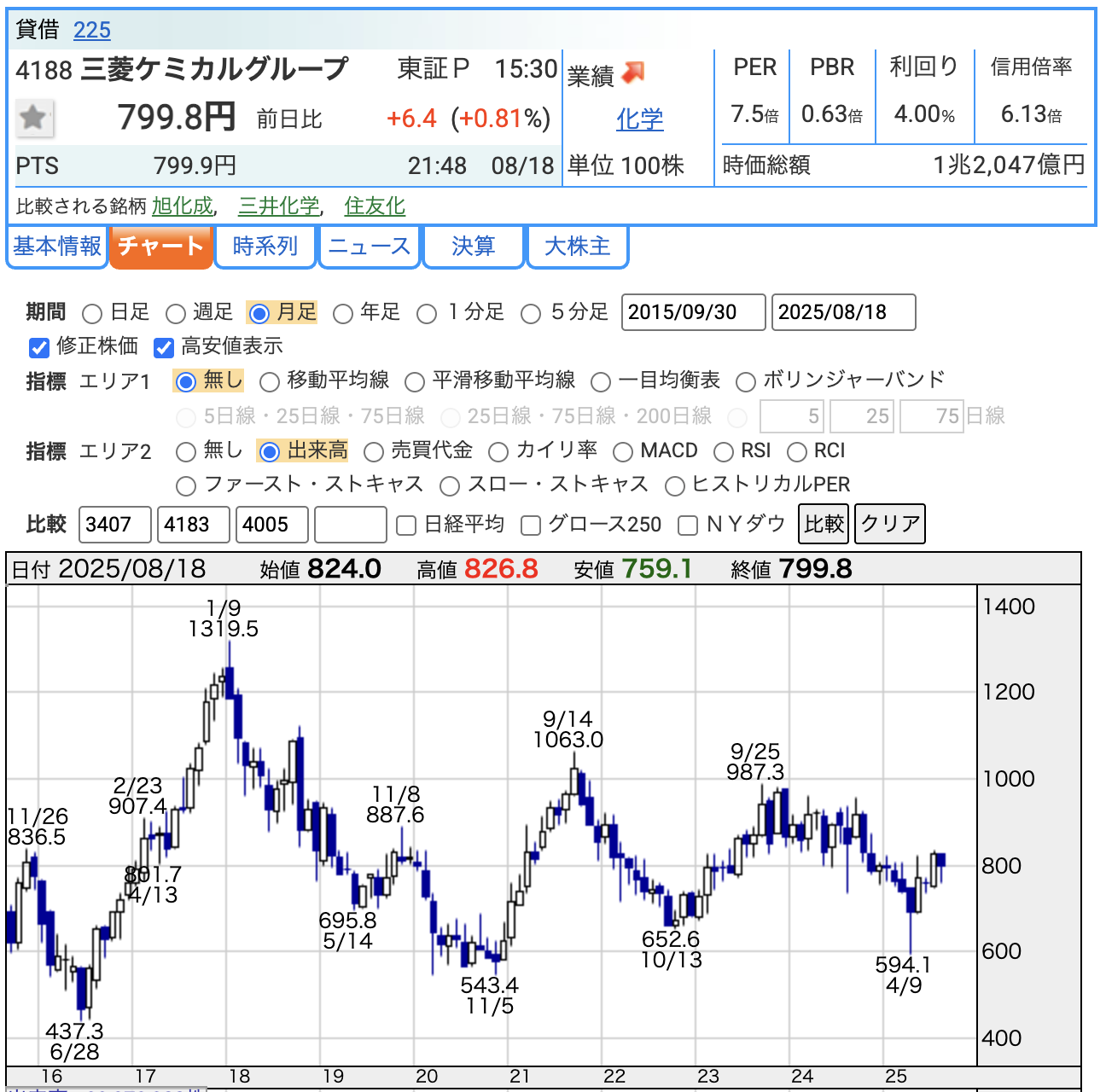

株価:799.8円

・800円弱の水準。2018年に1,300円台まで上がったあと調整し、現在は中位圏。

・直近1年では600円台〜800円台でのレンジ相場が続いている。 -

PER(株価収益率):7.5倍

・利益に対して株価が7.5倍という水準。

・東証プライムの化学セクター平均(概ね10〜15倍程度)と比べても割安圏。

・ただし今期は田辺三菱製薬売却益など一時要因で利益が膨らんでおり、PERは“見かけ上”低くなっている可能性あり。 -

PBR(株価純資産倍率):0.63倍

・会社が持っている純資産(簿価)より株価が4割近く安い状態。

・解散価値より安く放置されていることを意味し、典型的な「低PBR銘柄」。

・資本効率(ROE)の改善や自社株買い強化が進めば、見直される余地大。 -

配当利回り:4.0%

・800円の株価に対して年間配当は32円を予定。

・日本株の平均利回り(約2%)を大きく上回り、高配当株の水準。

・安定配当を掲げており、長期保有の投資家に魅力的。

📌 まとめ

-

株価は割安圏(PER・PBRとも低位)

-

利回りは高水準(4%)で、インカム投資妙味あり

-

ただし「PERの低さは一時益(ファーマ譲渡益)を含む」ため、実力ベースではもう少し割高になる点には注意が必要。

-

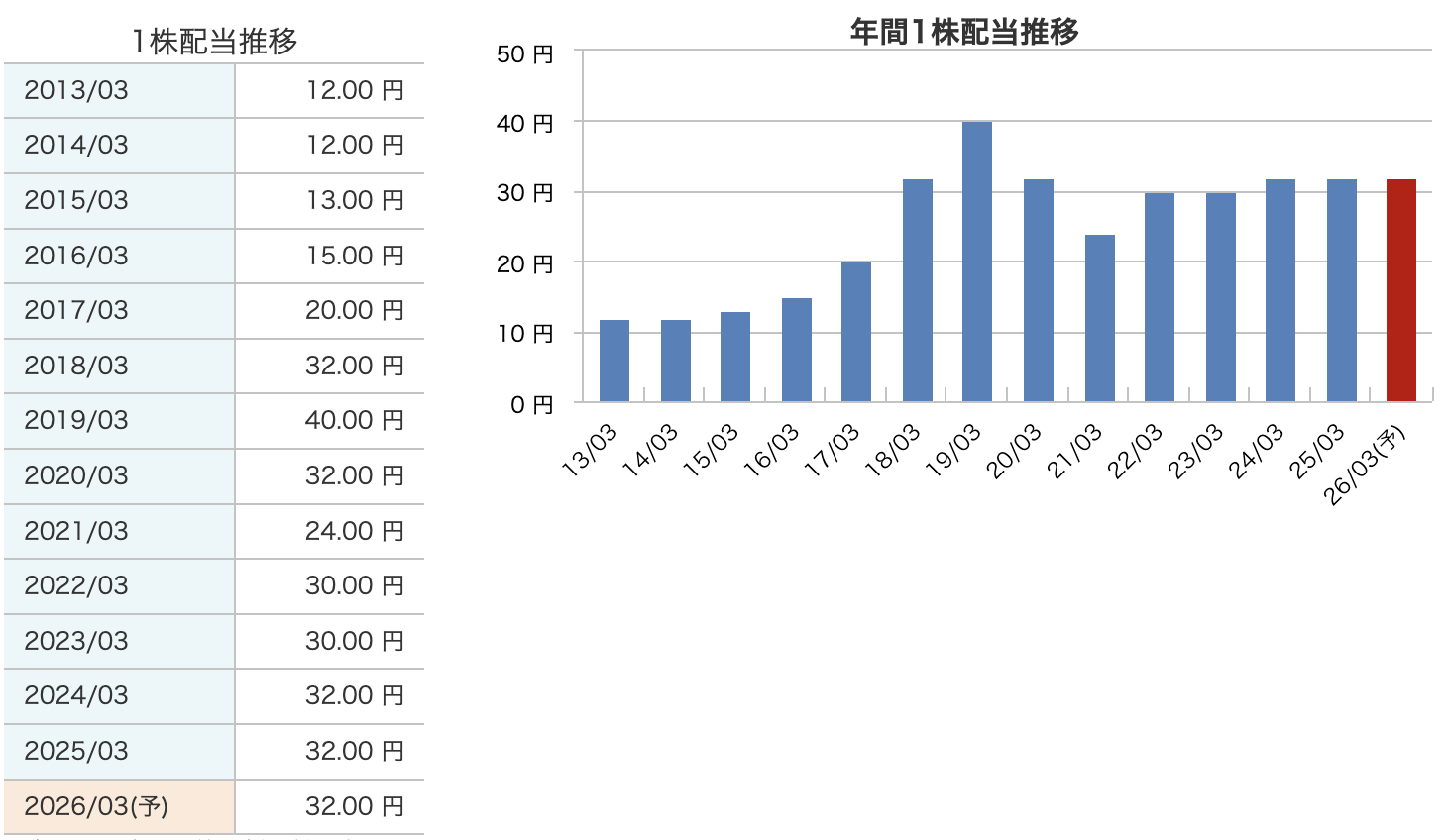

長期的に増配してきた

・2013年は「12円」だった配当が、2019年には「40円」まで増加。

・おおむね右肩上がりで配当を引き上げてきた実績あり。 -

業績に応じて増減もある

・2020年(コロナ影響)に「32円」へ減配、2021年は「24円」とさらに減少。

・その後は業績回復にあわせて「30円〜32円」へ戻している。 -

直近(2025年・2026年予想)は安定配当

・2025年3月期「32円」、2026年3月期予想も「32円」で据え置き。

・「安定配当」を基本方針にしており、急な減配リスクは低め。

📌 まとめ

-

三菱ケミカルは「安定配当重視」で、最近は32円を継続。

-

配当利回りは高く、インカム狙い投資家に魅力あり。

-

ただし、過去には業績悪化時に減配した例もあるため、業績のブレには注意が必要。

三菱ケミカルの株主還元方針

-

安定配当を基本方針

-

「安定的な配当の継続」を公式に掲げており、業績変動に過度に左右されない方針。

-

実際に2024年度・2025年度も1株あたり32円を維持。

-

減配リスクを抑えるスタンスが鮮明で、投資家からも「安心感のある配当政策」と評価される。

-

-

配当性向の目安は35%

-

中期経営計画に「配当性向35%以上」を明記。

-

原則「利益の3割超を株主へ還元」という方針。

-

ただし2025年3月期は田辺三菱製薬の売却影響で純利益が急減 → 配当性向は101%超と異例の高水準。

-

一時的な要因を除けば、安定的に目安水準を維持している。

-

-

自社株買いを柔軟に活用

-

2025年は田辺三菱製薬の譲渡益(約5,100億円)を原資に、発行済株式の7%=約500億円規模の自社株買いを決定。

-

買い付けた株は全て消却予定で、資本効率向上と株主価値向上を狙う。

-

低PBR改善への意識も背景にあるが、公式資料では「PBR直接言及」はなく、一般的な資本政策の一環として説明。

-

-

成長投資と株主還元のバランス

-

公式に「成長投資優先・余剰キャッシュは株主還元」と明記。

-

スペシャリティ素材・産業ガスなど収益性の高い分野へ投資し、その成果を配当・自社株買いで還元。

-

**「成長 → 収益拡大 → 還元強化」**の循環を意識したバランス重視の方針。

-

-

資本効率改善を重視

-

中期経営計画で**ROE8%超(2026年3月期予想)**を掲げている。

-

資本効率を高めることで株主還元の余力を強化する姿勢。

-

同業他社と比べても「安定配当+資本効率改善」を重視しており、株主還元志向が強い。

-

📌 補足ポイント

-

三菱ケミカルは「減配を避け、安定配当を維持」する姿勢が明確。

-

自社株買いも一時的ではなく、資本効率改善のために計画的に行う方針。

-

2025年の配当性向100%超は特殊要因(ファーマ売却・利益急減)の結果で、通常の水準ではない。

👉 つまり、投資家視点では「配当は安定感あり」「株主還元は積極的」「資本効率改善にも注力」と、安心感のある還元方針を取っている会社といえます。

財務

自己資本比率

-

2023年3月期:27.1% → 2025年3月期:29.5% と、少しずつ改善傾向。

-

資本の厚みが増しており、財務健全性は少しづつですが、強まっている。

剰余金

-

2023年:1兆2,706億円 → 2025年:1兆3,637億円 と増加。

-

安定配当(32円維持)の裏付けになっている。

-

多少業績が振れたとしても、蓄えが厚いので株主還元を継続しやすい。

有利子負債倍率

-

2023年:1.43倍 → 2025年:1.17倍 と改善。

-

改善していますが、ある程度は借金を抱えている会社 です。

-

“規模の大きさを背景に借金も使って成長する会社” で、より守備的な三井化学・旭化成と比べるとリスクもリターンも大きいタイプ、と言えます。

まとめ

-

自己資本比率:約30%へ改善 → 企業の安定感が増している。

-

剰余金:1.3兆円超 → 配当・投資の余力十分。

-

有利子負債倍率:1.2倍前後まで低下 → 借金依存度が減り、健全性向上。

📌 投資家視点では「財務は堅実」「還元余力は厚い」「借金リスクも低下」と、安心感のある財務基盤が整っているといえます。

三菱ケミカルの決算の感想

-

売上高は2桁減(-13.4%)と厳しい

→ 世界的な需要減速(化学品価格下落・電子材料需要の弱さ)が影響。

→ 為替の円安効果が多少あったが、全体の下押しをカバーできず。 -

営業利益は▲9.3%減と粘った

→ 売上減少に比べれば小幅減益。

→ コスト削減や固定費圧縮である程度カバーできており、経営努力が見える。 -

経常利益は▲34.9%減と大幅減

→ 為替差損や持分法投資損益の悪化など、営業外要因が響いた可能性。

→ 本業(営業利益)は耐えているが、金融要因が業績を押し下げ。 -

最終利益は▲50.5%減と大きく落ち込む

→ 減損や特損など一時的な要因の影響も。

→ 利益が半分以下になり、EPSも前年27.9円 → 14円に半減。株主にとってはインパクト大。 -

対上期進捗率は53.4%と例年より低め

→ 前期は72.6%進んでいたのに対し、今回はかなり遅れ気味。

→ 通期予想達成には、下期以降の市況回復や構造改革効果が必須。

「売上・利益とも減少、特に最終利益が半減と厳しい内容。ただし本業は粘っており、今後は外部環境(市況回復・為替)と内部改革の成果が焦点」といえる決算でした。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)