こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

小松ウオール工業はどんな会社?

投資初心者の方にも分かりやすく、同社の特徴をより正確に詳しく解説します。

- 日本パーティション工業会加盟メーカーを対象にした間仕切市場でシェア31.6%のトップ企業

業界のパイオニアであり、オフィス、学校、病院、公共施設などで使われる「間仕切(パーティション)」の製造・販売・施工で国内首位を誇ります。

製品は、天井から床までを固定する「固定間仕切」から、状況に応じて動かせる「可動間仕切」、トイレブース、ホテルの宴会場などで使われる「移動間仕切」まで多岐にわたります。 - 「空間価値」を高める高付加価値製品

単に部屋を区切るだけでなく、遮音性、耐震性、デザイン性に優れた「高付加価値製品」に強みがあります。

近年は働き方の多様化により、オフィスのリニューアル需要が急増しており、機能性とデザインを両立させた製品が収益の柱となっています。 - 開発から施工までの一貫体制(責任施工)

製品の開発・設計・製造だけでなく、自社グループで現場の「施工(組み立て・取り付け)」まで一貫して請け負う「責任施工体制」を強みとしています。

これにより、複雑な現場にも柔軟に対応できる高い品質を確保しており、顧客からの強い信頼と、他社に対する優位性につながっています。 - 官民バランスの取れた顧客基盤

大手企業のオフィスビルやホテルといった民間需要だけでなく、小中学校の教室や体育館、公立病院、文化施設などの公共案件も数多く手掛けています。

民間と公共のどちらにも強い販路を持っていることが、同社の経営の安定性に寄与しています。

景気敏感株?ディフェンシブ株?

小松ウオール工業は、一般的に**「景気敏感株」の側面が強い銘柄です。

主な需要が企業のオフィス投資や公共事業に左右されるため、景気が冷え込むと新築案件などが減少する影響を受けやすいからです。

しかし、一方で「ディフェンシブ」**な要素も併せ持っています。

新築に加え、オフィスのレイアウト変更や設備更新などの改装需要も大きな収益源となっています。

こうした改装需要は、景気変動の影響を受けつつも、新築中心の建設株と比べると業績は相対的に底堅いのが特徴です。

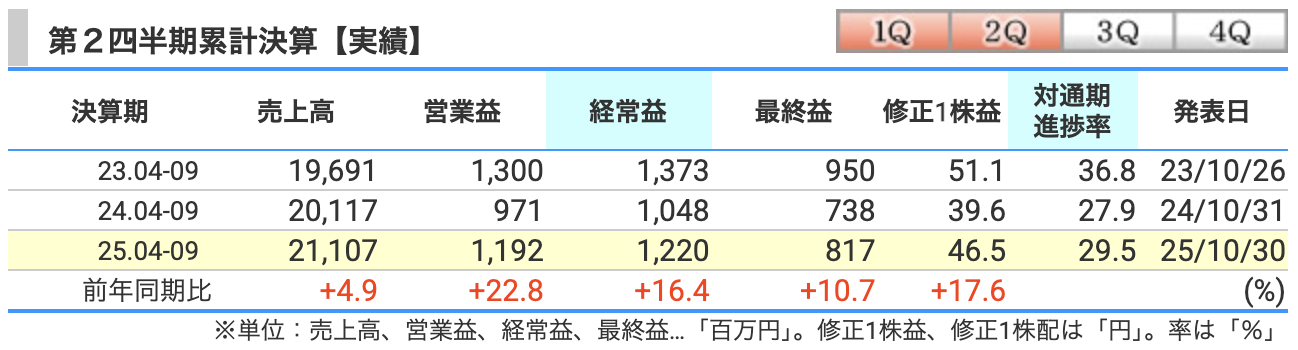

四半期業績(2Q実績)の解説

2026年3月期 第2四半期の業績は、前年同期比で増収・大幅増益となりました。ほぼ期初計画通りの着地となっています。

- 売上高(21,107百万円 / 前年同期比 +4.9%): * 主力の「可動間仕切」が好調: 売上高9,901百万円(前年同期比12.0%増)と大きく伸びました。旺盛なオフィスの移転やリニューアル需要が主な要因です。

- 「トイレブース」も増収: 学校、体育施設、工場向けが伸び、3,409百万円(同7.7%増)となりました。

- 一方で「移動間仕切」は減少: 宿泊施設の宴会場向けなどが減少し、2,649百万円(同8.3%減)となりました。

- 営業利益(1,192百万円 / 前年同期比 +22.7%): * 利益率の改善: 売上総利益率(粗利率)が35.2%と、前年同期比で1.3ポイント改善しました。これは、高付加価値製品の販売増加などによるものです。

- 人件費増を吸収: ベースアップなどの人材投資によって販管費が増加しましたが、増収効果と利益率の向上によってこれらを十分に吸収し、増益を達成しました。

- 経常利益(1,220百万円 / 前年同期比 +16.4%): 本業の利益成長に加え、受取利息や不動産賃貸料なども利益に貢献しています。

- 最終利益(817百万円 / 前年同期比 +10.8%): 各利益段階の好調を反映し、純利益も2桁増となりました。

- 注目ポイント: 受注残高が全品目で増加しており(22,975百万円 / 前年同期比9.3%増)、今後の売上につながる「仕事の蓄え」も豊富な状態です。

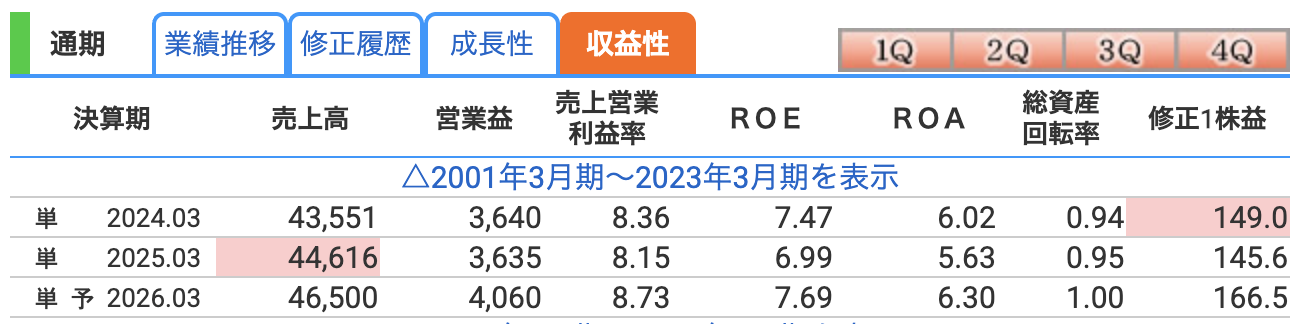

通期業績予想と今後の見通し

2026年3月期の通期業績予想については、上期の進捗が好調であったものの、期初計画を据え置いています。

- 売上高: 46,500百万円(前期比 +4.2%)

- 営業利益: 4,060百万円(前期比 +11.7%)

- 経常利益: 4,130百万円(前期比 +10.0%)

- 当期純利益: 2,930百万円(前期比 +10.5%)

なぜ好調なのに予想を据え置いたのか?

上期実績は計画を上回るペースで推移していますが、会社側はあえて**「慎重な予想」**を継続しています。

その背景には、以下の2つの大きな要因があります。

- 高稼働・能力制約(ボトルネック)

主力の可動間仕切などは現在、生産ラインが非常に高い稼働状況にあります。

現状の設備能力ではさらなる上積みが難しく、受注をすべて年度内に売り切ることが難しい物理的な制約があります。 - 出荷・施工時期の不透明感

同社の売上は製品を現場に取り付けて初めて計上されます。

建設現場の人手不足や工程の遅れにより、翌期へのずれ込みリスクを考慮し、通期予想は据え置きとしています。

業績を支えるプラス要因

一方で、中長期的な見通しは明るい材料が揃っています。

- オフィス需要の質の変化

単なるオフィスの増床だけでなく、働き方の変化に伴う「高機能・高デザイン」な間仕切へのリニューアル需要が続いています。 - 利益率の向上

増収効果に加え、付加価値の高い製品の比率が高まることで、売上総利益率が上昇傾向にあることが利益を押し上げる見込みです。

独自のリスク要因

投資家として注視すべきリスクについても整理しておきます。

- 原材料・エネルギーコスト: 鋼材などの材料費や物流コストの変動が、利益率を圧迫する可能性があります。

- 人材確保と人件費: 施工現場の職人不足や、社内のベースアップによる人件費増を、引き続き増収や効率化で吸収できるかが鍵となります。

- 新工場稼働までのタイムラグ: 現在、加賀工場2号棟の建設を進めていますが、これが稼働して生産能力が拡大するまでは、目先の成長スピードが物理的な生産能力に制約される状態が続くと考えられます。

収益性指標(営業利益率・ROE・ROA)の解説

資料から読み取れる、小松ウオール工業の「稼ぐ力」と「効率性」について詳しく見ていきましょう。

- 営業利益率(通期予想 約8.7%): 売上高に対して、本業でどれだけ利益を残せるかを示す指標です。

- 改善の推移

2Q実績では5.6%(前年同期は4.8%)でしたが、通期ではさらなる向上が見込まれています。

資料によると、売上高の成長に加え、「高付加価値製品の販売増加」によって売上総利益率が上昇傾向にあることが、全体の収益性を押し上げる大きな要因となっています。

また、増収によって人材投資に伴う固定費の増加をうまく吸収できており、経営の効率化が進んでいます。

- 改善の推移

- ROE(自己資本利益率 / 7.7%予想): 株主から預かったお金(自己資本)を使って、どれだけ効率よく利益を出したかを示す、投資家が最も重視する指標の一つです。前期実績の7.0%から上昇を見込んでいます。

- 資本効率改善を意識した施策

同社は現在、ROEの向上を経営の重要課題としています。

注目すべきは、今回の「DOE 6%」導入による大幅増配です。

配当を増やすことで、手元の「純資産」が過剰に積み上がるのを抑え、資本効率の改善を意識した施策を講じることで、ROEを効果的に高めようとする明確な意思が見て取れます。

- 資本効率改善を意識した施策

- ROA(総資産利益率 / 約6.3%予想): 会社が持っているすべての資産(現金、設備などすべて)を使って、どれだけ利益を出したかを示します。

- 効率的な資産活用

同社は81.8%という極めて高い自己資本比率を維持する、非常に筋肉質な財務体質です。

現在はその豊富な手元資金を、新工場の建設といった「将来の収益を生むための資産」へ振り向け始めており、高い安全性を保ちながらも、資産を眠らせずに活用するフェーズに入っています。

- 効率的な資産活用

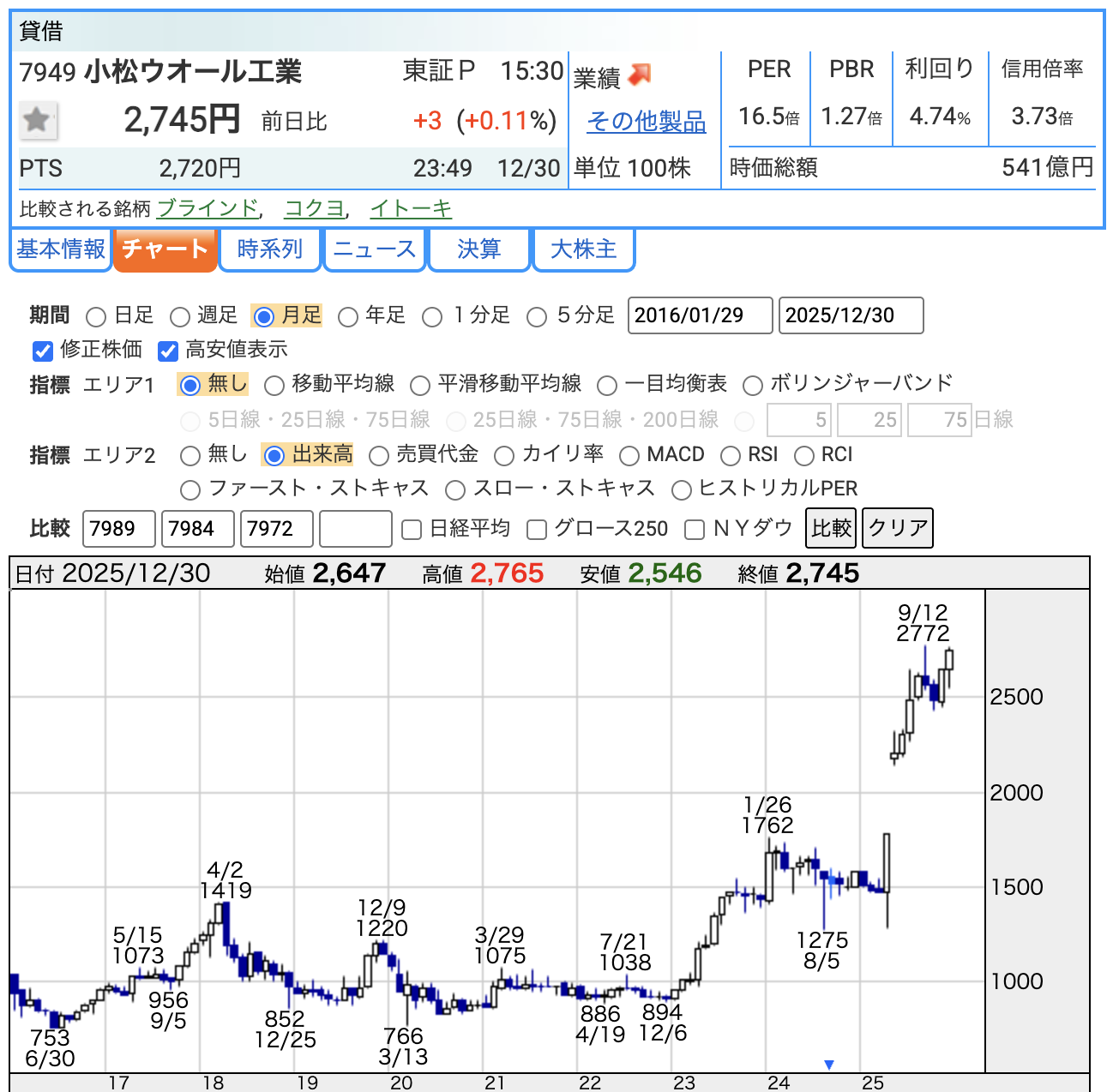

最新の株価指標(2025年12月30日時点)

資料に基づいた、現時点での株価指標について初心者向けに噛み砕いて解説します。

- 株価:2,745円

- PER(株価収益率):17.05倍

- 意味: 「会社の利益に対して、株価が何倍まで買われているか」を示す指標です。

別の言い方をすれば、「今の利益が続いた場合、何年で投資額を回収できるか」とも捉えられます。

同社の数値は、市場平均よりやや高めで、一定の成長期待が織り込まれていると解釈できます。

- 意味: 「会社の利益に対して、株価が何倍まで買われているか」を示す指標です。

- PBR(株価純資産倍率):1.27倍

- 意味: 「会社の持っている純資産に対して、株価が何倍か」を示す指標です。

1倍を切ると「解散価値を下回る割安」と判断されますが、1.27倍という数値は、将来収益や無形資産もある程度織り込まれていると考えられます。

- 意味: 「会社の持っている純資産に対して、株価が何倍か」を示す指標です。

- 配当利回り:4.74%(予想)

- 意味: 東証プライム全銘柄の平均が概ね2%台であることを考えると、4.74%は相対的に高い水準です。

これは今回発表された「DOE 6%」という新しい還元方針によって配当金が大きく増えたことが直接の要因となっています。

- 意味: 東証プライム全銘柄の平均が概ね2%台であることを考えると、4.74%は相対的に高い水準です。

利回り4.7%超えという数字は、高配当株投資家にとって相対的に魅力のある選択肢の一つになっていると言えます。

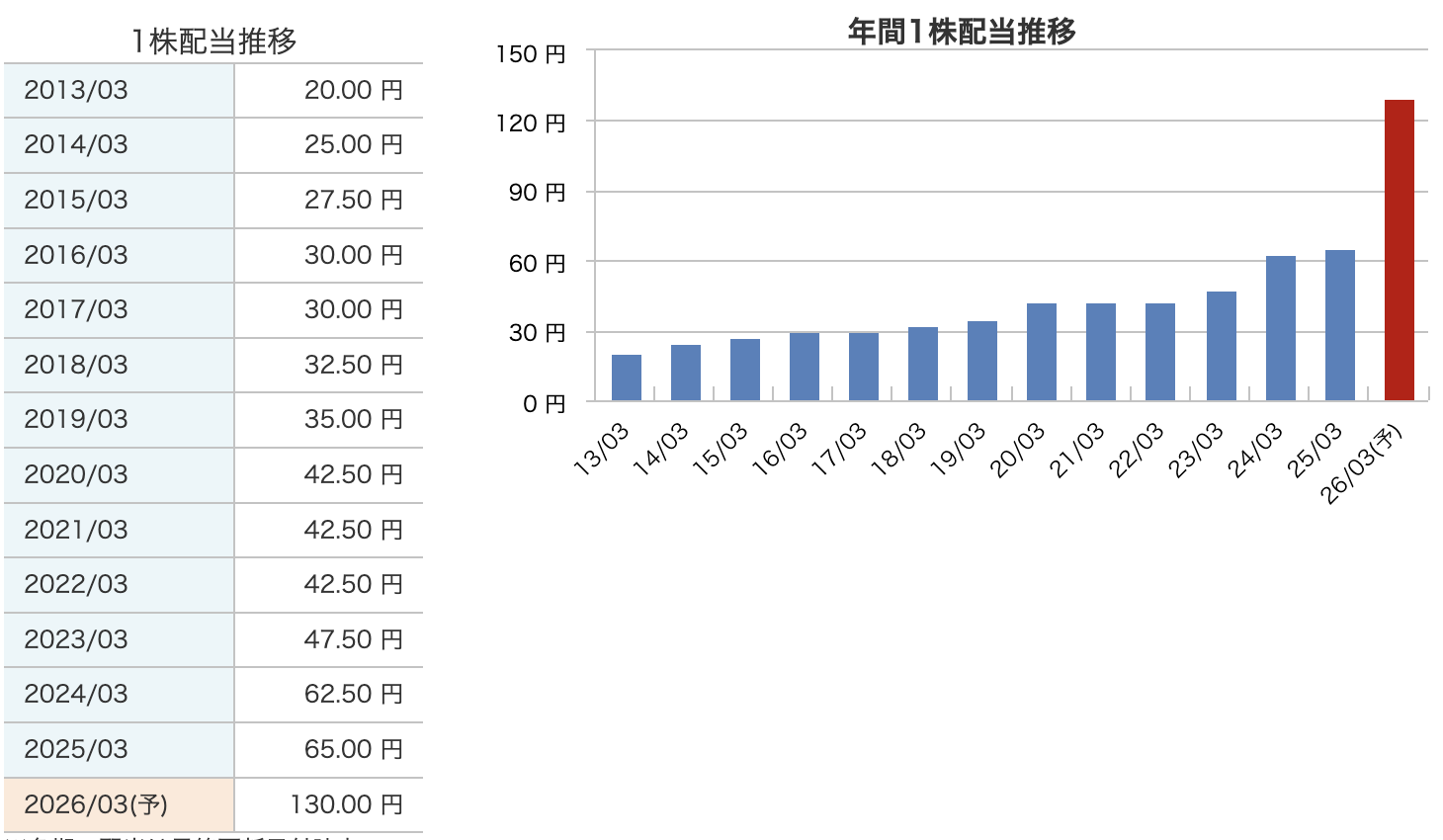

配当推移と株主還元方針

今期、小松ウオール工業の投資魅力が大きく跳ね上がった最大の要因は、この「配当方針の大幅な強化」にあります。

配当方針の変遷:DOE 3%から6%へ

同社は中期経営計画に基づき、段階的に還元を強化してきました。

- これまで: 2023年4月に「DOE 3.0%」を下限とする方針を導入。

- 今期(2026年3月期)から: 還元姿勢をさらに強め、「純資産配当率(DOE)6%」を目安とする方針へ引き上げました。

2026年3月期の配当金:前期比「倍増」の130円へ

新方針に基づき、今期の配当金は年間130円(中間65円・期末65円予想)を計画しています。

昨期の65円(株式分割調整後)と比較して、まさに**「倍増」**という非常にインパクトの大きい増配となります。

なぜ「DOE」を採用しているのか?

一般的な「配当性向(利益の何%を配当するか)」ではなく、あえて「DOE(純資産に対して何%を配当するか)」を採用している点に注目です。

- 安定性の確保: 配当性向は利益が下がると配当も減ってしまいますが、DOEは「積み上がった純資産」を基準にするため、一時的な業績変動に左右されず、安定した配当を継続しやすくなります。

- 下値支えの効果: 潤沢な純資産を背景に「DOE 6%」を目安とすることで、配当水準の目安が明確になり、株価の下支え要因になり得ます。

過去の配当推移(株式分割調整後)

資料によると、近年の1株当たり配当金は着実に右肩上がりを続けています。

- 2022年3月期:42.5円

- 2023年3月期:47.5円

- 2024年3月期:62.5円

- 2025年3月期:65.0円

- 2026年3月期:130.0円(予想)

このように、安定成長から「積極還元フェーズ」へと明確にシフトしたことが見て取れます。

財務の健全性(自己資本比率・剰余金・有利子負債倍率)

同社の財務基盤は、資料からも読み取れる通り極めて堅固です。

- 自己資本比率:81.8%

- 意味: 会社が持っている資産のうち、返済する必要のない自分のお金がどれくらいあるかを示す指標です。

一般的に40%あれば優良企業と言われますが、81.8%という数値は非常に高く、不況などで売上が一時的に落ち込んでも高い安全性を保ち、「倒産リスクが相対的に低い」状態であることを示しています。

- 意味: 会社が持っている資産のうち、返済する必要のない自分のお金がどれくらいあるかを示す指標です。

- 利益剰余金:33,966百万円

- 意味: 会社が創業以来積み上げてきた「利益の貯金」です。

300億円を超える潤沢な蓄えがあるからこそ、今回の「配当倍増(DOE 6%)」といった積極的な還元や、加賀工場の新棟建設(2号棟)といった将来への大型投資を、自前のお金で進めることができています。

- 意味: 会社が創業以来積み上げてきた「利益の貯金」です。

- 有利子負債倍率:0.00倍(無借金経営)

- 意味: 銀行などから利子を払って借りているお金(借金)が全くない「無借金経営」の状態です。

昨今の金利上昇局面においても、利払い負担が増える心配が全くなく、独自の経営判断を安定して継続できる非常に強い財務体質です。

- 意味: 銀行などから利子を払って借りているお金(借金)が全くない「無借金経営」の状態です。

- 現預金:15,108百万円

- 意味: 手元にあるすぐ使える現金と預金です。150億円ものキャッシュを保有しており、今期の年間設備投資計画(70億円)を余裕を持ってカバーできる流動性を備えています。

今回の決算の感想まとめ

今回の決算資料を読み解いた、長期投資の観点からの詳細なまとめです。

- 「DOE 6%」への変更が株主還元の転換点

配当方針をDOE 3%から6%へ大幅に引き上げたことは、株主への利益還元を経営の重要課題の一つに据えた証左と言えます。

配当利回りが4.7%前後まで上昇したことで、インカムゲイン狙いの投資家にとっても、株価の下支え要因になり得る材料となりました。 - 「働き方の変化」が本業の追い風に

オフィスのリニューアル需要は、単なる修繕ではなく、リモートワーク普及後の「対面コミュニケーションの価値再定義」を背景にした戦略的な投資へと変化しています。

可動間仕切などの主力製品がこのトレンドを捉えており、今後も安定的な需要が見込まれる環境にあります。 - 「能力制約」を解消する攻めの設備投資

現在の業績における懸念点とも言える「高稼働による生産能力の限界」を打破するため、加賀工場2号棟の建設などに70億円という大規模な投資を決断しています。

これが稼働すれば、豊富な受注をより効率的に利益へと変換できるステージに入ることが期待されます。 - 高い安全性と成長投資・株主還元の両立

自己資本比率81.8%、有利子負債0.0倍という強固な財務基盤があるからこそ、不透明な経済状況下でも「攻めの投資」と「積極的な還元」を同時に行うことができています。

高い安全性と成長投資・株主還元を両立している点が特徴的な決算だったと評価できます。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)