こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

- 企業概要:企業の基本情報や事業内容を紹介

- 決算概要: 対象企業の決算のキーポイントを簡潔に紹介

- 株価と配当:過去の傾向と推移を見る

- 財務:資金について確認

- まとめ: 全体の要約

- と言う流れでお話ししたいと思います^ ^

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

1、コマツの企業概要

企業の特徴

- 世界2位の建設機械メーカー

- 主力製品:油圧ショベル、ブルドーザ、ダンプトラック、ホイールローダーなど

- 鉱山機械やフォークリフト、環境リサイクル機械も手がける

- 技術・強み

- 遠隔管理システム「KOMTRAX」で機械の稼働状況をリアルタイム監視

- IoT活用の「スマートコンストラクション」で建設業の効率化を推進

- ICTを活用した自動制御機能付きの建設機械を開発

- 成長戦略・M&A

- 2016年:米ジョイ・グローバルを買収し、鉱山機械事業を強化

- 2021年:NTTと合弁会社「EARTHBRAIN」設立し、建設向けデジタルソリューションを開発

2、決算概要

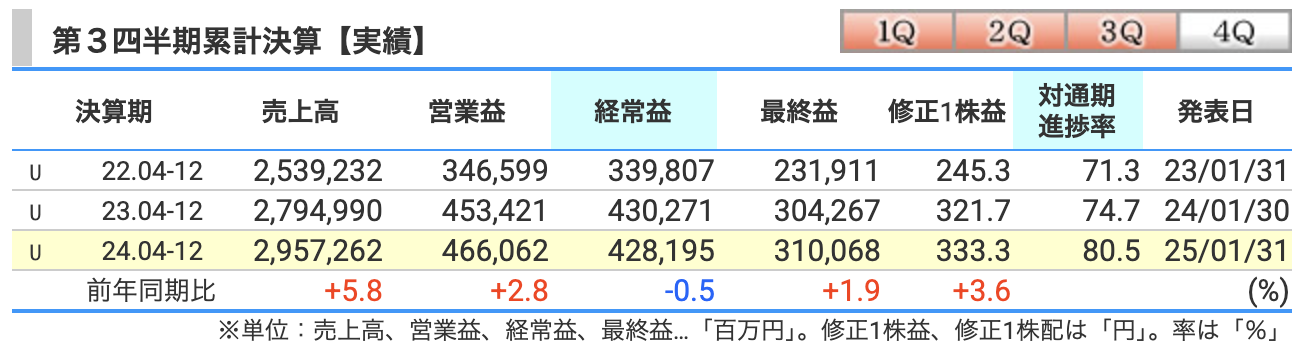

- 売上高:2兆9,573億円(+5.8%)

→ 「売上は伸びたぞ!でもみんなが思っているほど爆伸びではないよ!」 - 営業利益:4,661億円(+2.8%)

→ 「お金は儲かってる。でも、コストがじわじわ効いてきて、そこまで伸びてない!」 - 税引前利益:4,282億円(▲0.5%)

→ 「売上は増えたのに、税金前の利益が微減…どこかで何かが食われてる!?」 - 最終利益(純利益):3,101億円(+1.9%)

→ 「ギリギリで前年を超えた!社長のドヤ顔、少し控えめ?」

為替が神風!…でも実はバランス悪し

コマツは円安のおかげで売上は増えたけど、実際には売る量(物量)は減少。

円安ブーストがなかったら、「売上成長って何それ?」状態だった可能性も。

「円安頼みの成長って、地に足ついてるのか…?」

2. 建設機械は横ばい、鉱山機械がヒーロー

- 建設機械・車両部門:売上 2兆7,484億円(+4.7%)、利益 4,250億円(▲1.1%)

- 「建設機械の売上はそこそこだけど、利益は減っちゃった!コスト増が痛い!」

- 鉱山機械が頑張ってくれたけど、建設機械だけだったら業績はイマイチだったかも?

- 「掘ってナンボ!掘削機ありがとう!!」

3. 産業機械部門がまさかの大逆転劇!?

- 売上:1,467億円(+11.6%)

- 利益:151億円(前年同期比 2.6倍!!)

→ 「えっ!?一番小さい部門が急に大きく伸びてる!?」- 自動車産業向けのプレス機械や半導体産業向けレーザーのメンテナンスが復活!

- 「まさか半導体ブームの波に乗るとは思わなかった…!」

4. リテールファイナンス(金融部門)が意外に健闘

- 売上:920億円(+23.2%)

- 利益:218億円(+16.6%)

→ 「機械より、お金貸す方が儲かるんじゃね?」

投資家向け総括

✅ ポジティブ要因

- 売上は増加、最終利益もなんとか増加

- 為替(円安)が強力サポート

- 鉱山機械が好調、産業機械も意外と強い

❌ ネガティブ要因

- 建設機械は実質横ばい&利益減少

- 税引前利益は前年割れ…

- 物量は減少傾向で、円安に頼りすぎ

💡 結論 「コマツは強いけど、円安ブーストがなくなるとどうなるか…?」

「建設機械が復活しないと、成長エンジンが足りない!」

→ これからの課題は"円安なしでも成長できるか?"

通期の業績推移

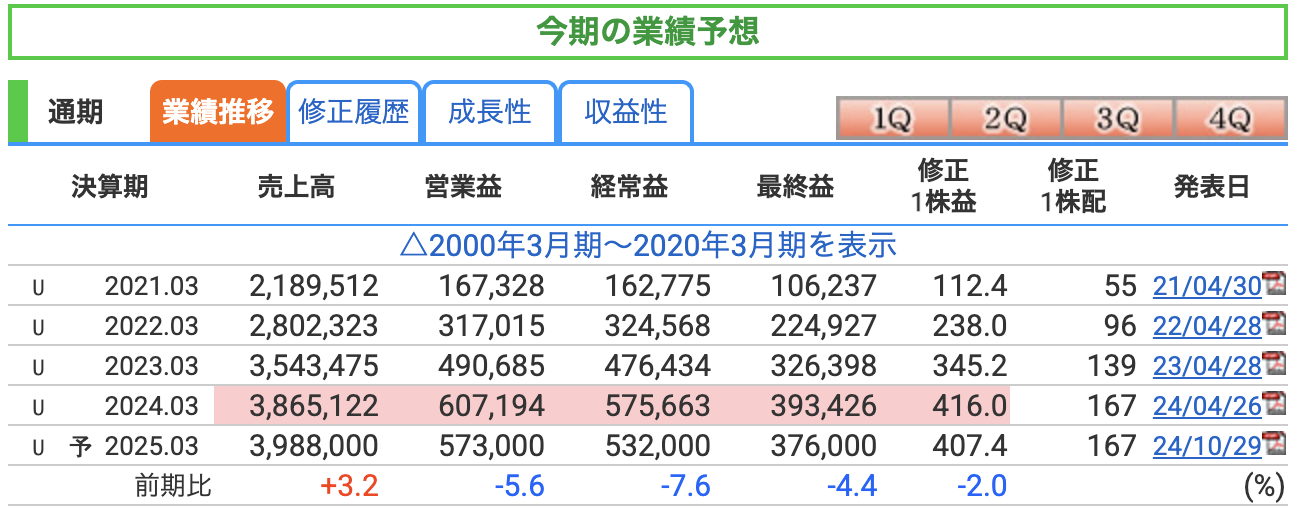

- 売上高:3兆9,880億円(+3.2%)

→ 「じわじわ増えるけど、爆発的な成長ではないよ!」 - 営業利益:5,730億円(▲5.6%)

→ 「あれ?売上増えてるのに利益減るの??」 - 税引前利益:5,320億円(▲7.6%)

→ 「ちょ、利益さらに減るじゃん!為替の魔法も効かない?」 - 最終利益(純利益):3,760億円(▲4.4%)

→ 「円安頼みの利益増はそろそろ限界…?」

売上は増えるのに、利益は減る謎の現象

普通、売上が増えたら利益も増えるはず。

でもコマツの場合は…「売上は増えるけど、利益は減る!」

→ 「何で!?どこにお金が消えてるの!?鉱山機械の穴に埋めた!?」

答えはシンプル。

✅ 物量は減少:「売る量は減ったけど、価格上げてカバーしただけ」

✅ コスト増加:「原価や固定費がジワジワ重くなってる…」

✅ 構成比の影響:「儲かる製品が減って、利益率低めの製品が増えた」

「コストカット頑張ってるのに、利益が減る…!経営陣の胃もたれ必至!」

鉱山機械頼みの成長戦略

建設機械はパッとしないけど、鉱山機械が頑張ってくれてるのがコマツの現状。

「掘ってナンボ!鉱山機械が売れないとヤバい!」

ただし、鉱山機械は好調でも、景気が悪くなると真っ先に影響を受ける。

「もし景気後退したら…?鉱山ストップで売上ガタ落ちの未来がチラつく…!」

投資家向けまとめ

✅ 良い点

- 鉱山機械はまだまだ頑張ってる!

- 為替(円安)がまだ味方してくれる!

- 産業機械部門が意外な救世主に!?

❌ 不安な点

- 物量が減ってるのに、価格でカバーする戦略はいつまで持つ?

- コスト増で利益がジリジリ減少中…

- 為替頼みの経営がバレてきてる!?

💡 結論 「売上は増えるけど、利益が減るという"どんぶり勘定"状態」

「鉱山機械が支えなきゃ、利益が減る流れは止まらない!」

→ コマツの未来は"鉱山機械の好調"と"円安の持続"次第!

3、株価と配当

株価推移

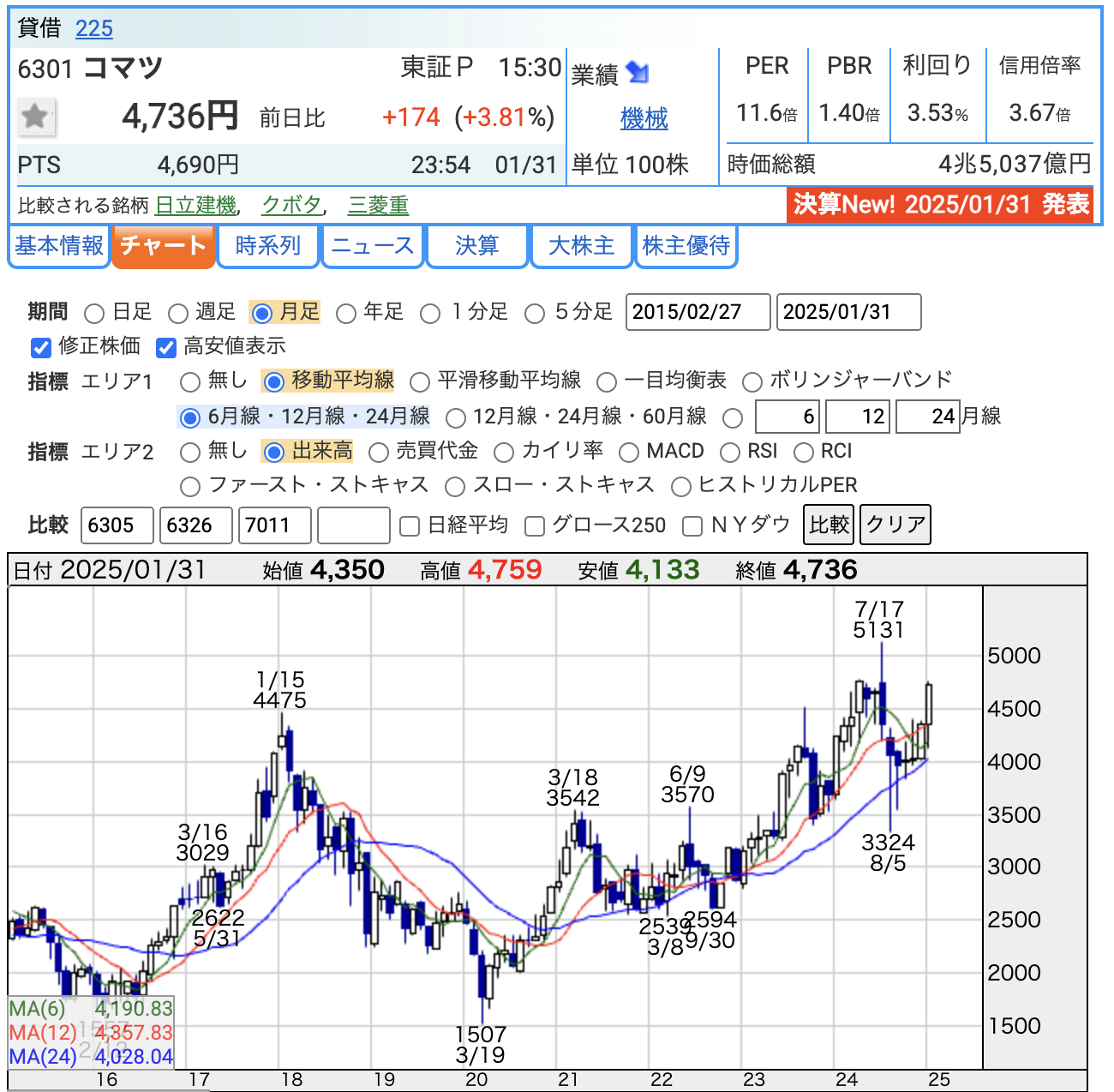

現在の株価:4,736円(前日比 +174円、+3.81%)

「おお、調子いいね!でも昨日急に上がっただけで、これが本当の実力かは誰もわからない!」

- 最高値(7/17):5,131円

→ 「夏場に全力で登ったけど、そこからすべり台状態。暑すぎてバテた?」 - 最安値(2020年3/19):1,507円

→ 「コロナショックの時は半分以下。地面スレスレだった!」 - 最近の動き

3,500円~4,500円でうろうろしていた株価が、ようやく4,700円台に戻る。「今度こそ、5,000円台を超えるぞ!…かもしれない!」

PER(株価収益率):11.6倍

「株価が割安か割高かを見る指標だよ!」

- コマツのPERは11.6倍。これは、**「1株あたりの利益を約12年で回収できるよ」**って意味。

- 日本株の平均は15倍前後だから、「コマツは比較的割安!」

PBR(株価純資産倍率):1.40倍

「会社の純資産と株価のバランスを見る指標!」

- 1.40倍は「株価が会社の純資産の1.4倍」ってこと。

- 一般的に1倍を下回ると割安、3倍以上だと割高って言われる。

→ 「まあまあのバランス。でも、資産価値だけならもう少し安くてもいいんじゃない?」

配当利回り:3.53%

「銀行に預けるよりマシ!?」

- コマツの利回りは3.53%。配当金167円を考えると、普通預金の金利とは比べ物にならない。

- 日本の平均利回り(約2%)より高めだから、配当狙いの投資家には魅力的!

5,000円超えが夢のまた夢にならないように、経営陣、頑張って!

配当

2025年3月期の配当金

- 年間配当金予想:167円/1株

→ 前期と同額。つまり、「配当金据え置き」です!

「増やしてほしい!でも減らさないだけマシか…」と、株主たちの心情が垣間見える結果に。 - 中間配当:83円(すでに支払い済み)

- 期末配当予想:84円

→ 最後の1円に「これで満足してくれ!」という経営陣の微かな意図を感じます。

配当性向:40.1%

「配当性向とは、会社の利益のうちどれだけを株主に還元しているかを示す数字!」

- コマツは、利益の約40%を株主に還元しています。

- 日本企業の平均配当性向は約30%なので、「コマツは還元率高め!」

→ 「株主への優しさ…意外とあるじゃん!」

4、財務

自己資本比率

- 52.8%(2024年度4-12月期)

→ 「半分以上が自己資本!安定感抜群で、倒産しにくい健全な財務体質!」

「まるで、しっかり貯金してる家計!借金で首が回らない企業とは大違い!」 - 前期の**53.8%**から若干低下。

→ 「1%減ったのは、資産を増やしつつも借金も少し増えたから。でも心配するほどではない!」

剰余金(利益剰余金)

- 2兆4,159億円(2024年度実績)

→ 「剰余金っていうのは、過去の稼いだ利益の貯金!コマツの財布には余裕がたっぷり!」 - 剰余金は増加傾向で、安定した利益を積み上げている。

→ 「配当金を払いながらも、まだ貯め込んでる。これがコマツの財務の強み!」

有利子負債倍率(Debt-to-Equity Ratio)

- 0.42倍(2024年度3月期)→ 減少中!

→ 「借金が自己資本の半分以下。つまり、めちゃくちゃ安全!」 - 倍率が低いほど健全な財務状態を示すので、投資家も安心して株を持てる。

財務全体の解説

- 安定性のある財務体質

「コマツは自己資本比率も高く、剰余金も豊富!家庭でいうと"貯金もあって家計も安定してるお手本家族"!」 - 若干の不安材料も?

自己資本比率が微減しているのは気になるが、まだ50%を超えているので深刻ではない。

「ほんの少し無駄遣いしたくらいで、家計が揺らぐレベルじゃない!」 - 借金は適度に抑えられている

有利子負債倍率が0.5倍以下は優秀!銀行からの信頼も厚い。

「借金しても返済能力がある優等生。ローンの審査で100%通るタイプ!」

- 超優等生!自己資本が充実していて、借金は最小限。剰余金もしっかり積み上げ、倒産リスクは非常に低い。

- 投資家にとって「安心して持てる株」の1つと言える。

- 「こんなに安定してるのに、配当金もう少し増やしてくれてもいいんじゃない?」という株主の声が聞こえてきそう…。

5、コマツのまとめ

第3四半期累計業績(2024年4月~12月)

- 売上高:2兆9,573億円(前年同期比 +5.8%)

→ 鉱山機械や産業機械が好調。円安が売上を後押し。 - 営業利益:4,661億円(+2.8%)

→ コスト増が利益を圧迫し、伸びは限定的。 - 最終利益:3,101億円(+1.9%)

→ 為替の影響でかろうじて前年を超えた。 - セグメント別の動き:

- 建設機械・車両:売上 2兆7,484億円(+4.7%)/利益 4,250億円(▲1.1%)

→ 販売量は減少、価格改善と円安でカバー。 - 産業機械:売上 1,467億円(+11.6%)/利益 151億円(2.6倍!)

→ 自動車産業向けプレス機械や半導体産業向けメンテナンスが好調。 - リテールファイナンス:売上 920億円(+23.2%)/利益 218億円(+16.6%)

- 建設機械・車両:売上 2兆7,484億円(+4.7%)/利益 4,250億円(▲1.1%)

通期業績予想(2025年3月期)

- 売上高:3兆9,880億円(+3.2%)

→ 鉱山機械が売上をけん引しつつも、成長は緩やか。 - 営業利益:5,730億円(▲5.6%)

→ コスト増と物量減の影響で減益見通し。 - 最終利益:3,760億円(▲4.4%)

→ 増益ペースが続かず、減少に転じる可能性。 - 配当金:年間167円(据え置き)

株価と配当

- 株価推移:

- 現在値:4,736円(2025年1月31日時点、前日比+3.81%)

- 過去最高値:5,131円(2024年7月17日)

→ 株価は4,000~5,000円のレンジ内で推移。直近で回復傾向。

- 配当金:

- 年間配当:167円/1株(中間83円、期末84円予想)

- 配当利回り:3.53%(2025年1月31日時点)

→ 安定した配当金と高利回りで、配当狙いの投資家に魅力的。

財務状況

- 自己資本比率:52.8%(2024年12月時点)

→ 安定感があり、倒産リスクが低い健全な財務。 - 剰余金:2兆4,159億円

→ 利益を着実に積み上げる堅実な経営。 - 有利子負債倍率:0.42倍(2024年3月期)

→ 借金が少なく、財務の安全性が非常に高い。

コマツは、安定感のある業績と財務体質を持つ企業です。

鉱山機械や産業機械が成長を支え、円安も業績を後押ししています。

ただし、建設機械部門の伸び悩みやコスト増が課題です。

株価は安定しつつも配当利回りが高めで、長期的な投資に適した銘柄と言えます。

今後の成長には、物量の回復や新規事業のさらなる拡大がカギとなるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)