こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

四半期業績:売上高・各利益の分析

第3四半期累計(2025年4月1日~12月31日)の連結業績は以下の通りです。

| 項目 | 実績(百万円) | 前年同期比(増減率) |

|---|---|---|

| 売上高 | 864,559 | -9.8% |

| 営業利益 | 88,265 | -22.8% |

| 経常利益 | 131,484 | +5.1% |

| 四半期純利益 | 84,049 | +5.4% |

要因解説:本業の減益と営業外の押し上げ

今回の決算は、**「本業(営業利益)は二桁の減益だが、資産売却益などの営業外収益によって、最終的な利益(経常・純利益)は増益を確保した」**という非常に特徴的な構造になっています。

① 売上高・営業利益を押し下げた要因(本業の苦戦)

営業利益が前年比で約260億円減少(-22.8%)した背景には、主に以下の3つの要因があります。

- 国内発電事業の構造変化: 松島火力発電所の休廃止や、容量市場価格(将来の供給力を確保する対価として支払われるお金)の下落が収益を圧迫しました。

- 海外事業の販売減: タイにおける販売電力量が前年同期比で21.7%減少したことにより、海外事業の売上高も9.8%減少しました。

- コストの増加: 国内発電所での修繕費が前年比24.2%増(304億円から377億円)と大きく膨らんだほか、豪州の炭鉱権益を保有する子会社において、石炭の販売価格が低下したこともセグメント利益を押し下げました。

② 経常利益・純利益を押し上げた要因(営業外の寄与)

一方で、経常利益は前年比で約64億円のプラスとなっています。これは本業の落ち込みを「営業外収益」が強力にカバーしたためです。

- 持分法投資利益の急増: 持分法による投資利益(自社が一部出資している会社から得られる利益)が、前年の94億円から565億円へと激増しました。これは、主に米国火力発電事業の持分譲渡(資産の入れ替え)による一過性の利益が寄与したものです。

セグメント別の動向

| セグメント | セグメント利益(百万円) | 前年同期比(増減率) | 主な理由 |

|---|---|---|---|

| 発電事業 | 39,832 | -37.3% | 松島火力休廃止、修繕費の増加 |

| 送変電事業 | 6,695 | -16.8% | 託送(送電網の利用)収益の減少 |

| 海外事業 | 74,679 | +131.9% | 米国事業の持分譲渡による利益 |

| 電力周辺 | 9,616 | -54.8% | 豪州での石炭販売価格の低下 |

通期業績予想とリスク要因

2026年3月期の連結業績予想について、会社側は期初からの予想数値を据え置いています。

| 項目 | 通期予想(百万円) | 前期比(増減率) | 第3四半期進捗率 |

|---|---|---|---|

| 売上高 | 1,212,000 | +7.9% | 71.3% |

| 営業利益 | 92,000 | +33.5% | 95.9% |

| 経常利益 | 119,000 | +15.1% | 110.5% |

| 当期純利益 | 89,000 | +3.8% | 94.4% |

進捗状況と予想据え置きの背景

- 利益の「前倒し」計上: 当期純利益の進捗率は94.4%に達しており、経常利益に至ってはすでに通期予想を超過(110.5%)しています。これは上述の通り、第3四半期までに米国事業の売却益という一過性の大きな営業外利益が計上されたことによるものです。

- 予想を据え置いている背景(考察): 利益の進捗は非常に高い水準ですが、現時点で通期予想は修正されていません。

短信等のリスク説明を踏まえると、第4四半期(1月~3月)における年度末の修繕工事の集中や、石炭価格・為替変動に伴う燃料コストの増大、さらには電力需給や稼働状況の不確実性など、不透明な要素を慎重に見極めているものと考えられます。

同社特有のリスク要因

短信や事業構造から読み取れる主なリスクは以下の通りです。

- 石炭価格と為替の影響: 国内最大級の石炭火力発電所を保有しているため、燃料である石炭の国際価格や為替動向(円安)は、燃料調達コストを左右する重要なリスク要因です。

- 稼働率と出水率の変動: 火力発電所のトラブルによる計画外停止や、水力発電における出水率(雨の量)の低下は、販売電力量を減少させる要因となります。実際、当第3四半期の水力出水率は前年同期の92%から90%へと低下しています。

- 脱炭素社会への適応コスト: 政府の脱炭素方針に伴い、旧式の石炭火力を順次休廃止(松島火力など)することによる損失や、水素・アンモニア燃焼といった次世代技術への巨額の投資が必要です。これらは将来の成長に向けた取り組みですが、短期的には資産の減損リスクや費用増として利益を押し下げる可能性があります。

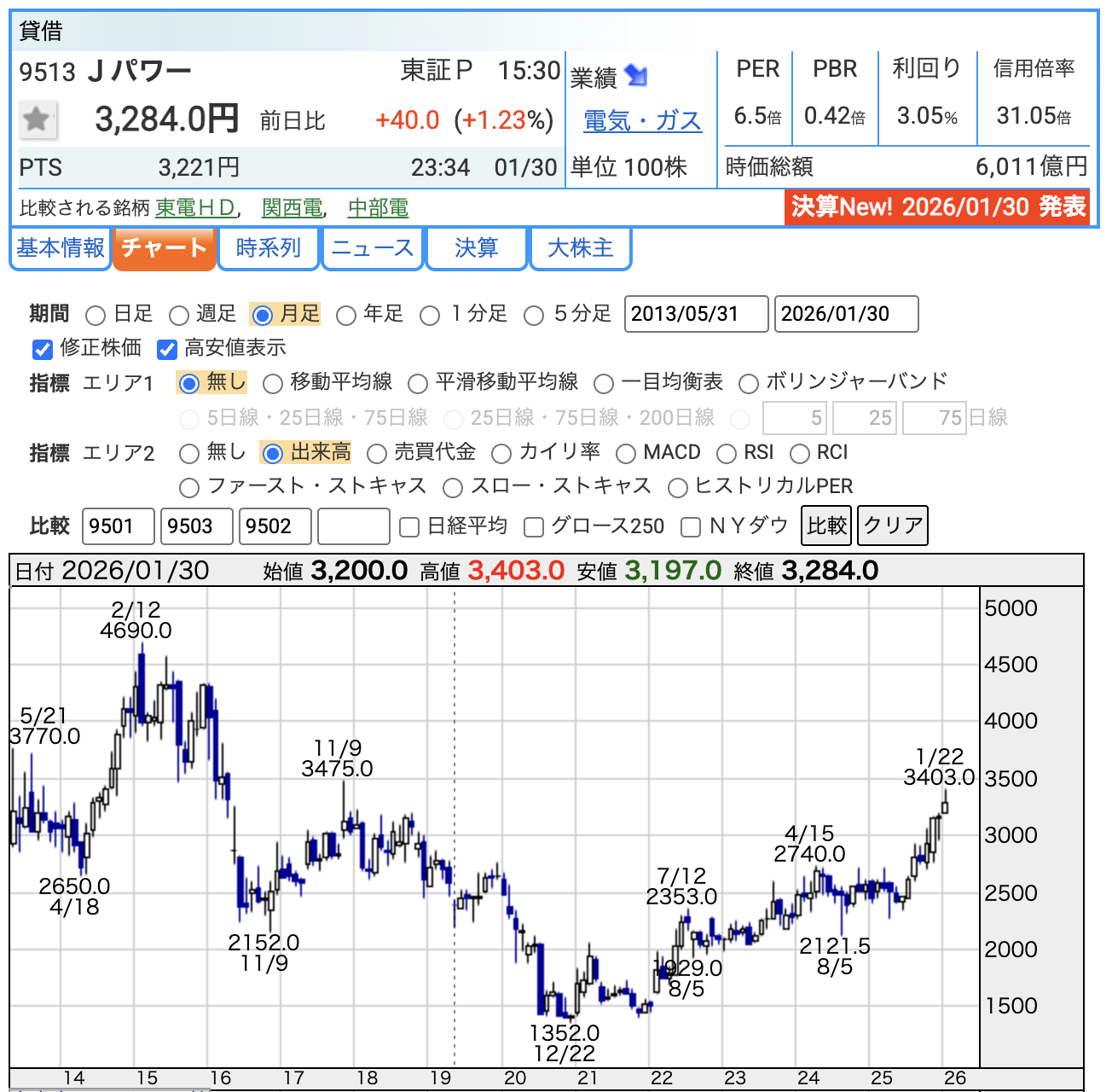

株価・指標分析(2026年1月30日時点)

第3四半期決算発表当日(2026年1月30日)の終値と各指標を基に、市場の評価を詳しく解説します。

- 終値株価: 3,284円

- PER(株価収益率): 約6.5倍 〜 6.7倍

- PBR(株価純資産倍率): 0.42倍

- 配当利回り: 3.05%

指標の詳しい見方と市場の評価

- PER 約6.5倍(割安性の判断):

PER(株価収益率)は、企業の利益に対して株価が何倍まで買われているかを示す指標です。東証プライムの平均(約15倍〜16倍)と比較しても、6.5倍〜6.7倍という数値は極めて低く、利益面から見てかなり割安な状態にあると言えます。 - PBR 0.42倍(資産価値の評価):

PBR(株価純資産倍率)は、会社が解散した時に株主に残る価値(純資産)と株価を比べる指標です。

1倍を割ると「解散価値を下回る」とされ、0.42倍という数値は、市場が同社の保有資産をかなり保守的に評価していることを示しています。 - 配当利回り 3.05%:

決算後の株価上昇により利回りは3%台前半となりましたが、依然として高配当株としての魅力は十分に維持されています。

配当推移と株主還元

電源開発は、安定的な配当の継続に加え、機動的な自己株式取得(自社株買い)を組み合わせることで、株主還元の拡充を図っています。

① 配当の状況:安定した還元方針

直近2年間の配当実績および予想は以下の通りです。

- 2025年3月期: 年間100円(中間50円 / 期末50円)

- 2026年3月期(予想): 年間100円(中間50円 / 期末50円)

会社側は、今期の年間配当予想を100円で据え置きとしています。本業の営業利益が苦戦する中でも、米国事業の売却益などを活用して最終利益を確保し、配当水準を維持する形です。高配当株投資家にとっては、利益の質(一過性のものか本業か)を注視しつつも、安定したインカムゲインが期待できる水準といえます。

② 自己株式の取得(自社株買い):進捗率は約78%

2025年5月9日の取締役会決議に基づき、同社は大規模な自社株買いを実施しています。

- 取得枠の上限: 200億円、または900万株

- 取得期間: 2025年9月1日 〜 2026年3月31日

- 2025年12月末時点の実績:

- 取得した株式の総数:5,468,700株(上限に対して約60.8%)

- 株式取得価額の総額:15,619,317,400円(上限に対して約78.1%)

わずか4ヶ月間で予算の約8割近くを消化しており、非常に速いペースで買い付けが進んでいます。なお、取得した自己株式は将来的に**消却(発行済株式総数から抹消)**される予定です。

③ なぜ自社株買いが投資家にメリットなのか

同社が自社株買いを行う理由は、資料の中で「資本効率の向上及び株主還元の拡充を図るため」と明記されています。

- 1株当たりの価値向上: 市場に流通する株式数が減ることで、1株当たりの利益(EPS)や資産価値が相対的に向上します。

- ROEの改善: 自己資本を圧縮することで、資本効率を示す指標であるROE(自己資本利益率)の改善に繋がります。

なお、株主優待制度については今回の資料上では確認されていません。

財務状態:安全性指標の詳細解説

電源開発のようなインフラ企業は、巨額の設備を抱えるため借入金が多くなりやすい傾向がありますが、今回の決算では財務基盤の着実な強化が見て取れます。

① 自己資本比率:37.5%(前期末比 +1.1ポイント)

自己資本比率とは、総資産のうち「返済する必要がない自分たちのお金」が占める割合です。

- 実績: 前連結会計年度末の36.4%から、当第3四半期末には37.5%へ上昇しました。

- 意味すること: 円高の影響や負債の減少により、財務の安定性が一歩進んだことを示しています。一般的に電力会社としては、30%を超えていれば比較的安定した水準と判断されます。

② 利益剰余金:8,691億円(順調な積み上げ)

利益剰余金は、過去の利益のうち会社内に蓄えられた「企業の貯金」です。

- 実績: 前連結会計年度末(803,189百万円=約8,032億円)から、当第3四半期末には869,113百万円(=約8,691億円)となりました。

- 増加額: 前期末から約660億円弱(約659億円)の増加となりました。

- 投資家へのメリット: この貯金が豊富であるほど、一時的に業績が悪化しても配当を維持する余力が大きくなります。また、今後の脱炭素に向けた巨額の設備投資を支える重要な原資となります。

③ 有利子負債倍率:1.37倍

有利子負債(利息をつけて返すべき借金)と自己資本のバランスを示す指標です。

- 実績: 有利子負債 1,885,521百万円(約1兆8,855億円) ÷ 自己資本 1,379,475百万円(約1兆3,794億円) = 1.37倍。

- 補足(ノンリコースローンの存在): 有利子負債のうち3,013億円は、海外事業における「ノンリコースローン」です。これは特定のプロジェクトの資産だけを担保にした借入で、万が一の際も親会社(電源開発)が全額を肩代わりする義務がない特殊な借金です。これを考慮すると、実質的な財務リスクは見た目の数字よりも抑えられていると言えます。

今回の決算の総括と今後の展望

今回の第3四半期決算を総合的に判断すると、以下の4つのポイントに集約されます。

① 収益構造の変化と「資産の入れ替え」

今回の決算の最大の特徴は、本業の苦戦を海外資産の売却益でカバーした点にあります。国内では松島火力発電所の休廃止や、老朽化に伴う修繕費の増加(前年比24.2%増)が営業利益を押し下げました。しかし、米国火力発電事業の持分譲渡によって500億円規模の営業外利益を計上したことで、最終利益は増益を確保しています。これは、ポートフォリオを脱炭素へシフトさせる過程での「攻めの資産入れ替え」が数字に表れたものと評価できます。

② 極めて高い進捗率と慎重な通期予想

当期純利益の進捗率が**94.4%**に達している点は、年度末に向けた大きな安心材料です。それにもかかわらず通期予想を据え置いているのは、1月~3月に集中する修繕コストや、不安定な燃料価格・為替変動リスクを会社側が慎重に見極めているためと考えられます。実績ベースで目標をほぼ射程圏内に捉えているため、最終的な業績が計画を下回るリスクは低いと言えるでしょう。

③ 積極的な株主還元の継続

本業が減益局面にある中、配当を維持するだけでなく、200億円規模の自社株買いを着実に実行している(12月末時点で約8%消化)点は、株主重視の姿勢として高く評価されます。利益の質が一過性の売却益であったとしても、それをしっかりと株主還元や財務体質の強化(自己資本比率の向上)に充てている事実は、長期投資家にとってポジティブな材料です。

④ PBR1倍割れ解消への道のり

依然としてPBR 0.4倍台という極めて低い評価が続いています。市場は、石炭火力を主軸とする同社が「いかにして脱炭素社会で生き残るか」という点に未だ慎重な見方を変えていません。今後は、松島火力での水素製造プロジェクトやアンモニア混焼といった次世代技術の実装が具体化し、収益性の見通しが立つことで、この「異常な割安感」が普及・是正されるかどうかが最大の焦点となります。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)