こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

セイコーエプソンってどんな会社?

-

世界トップクラスの「プリンター」メーカー

家庭用から産業用まで幅広いインクジェットプリンターを展開しています 。

特に、インクを注ぎ足して使う「大容量インクタンクモデル」は、印刷コストと環境負荷を抑えたい層に支持され、世界的なヒット商品となっています 。 -

プロジェクターで世界シェアNo.1

独自の「3LCD方式」による高画質なプロジェクター事業では、20年以上にわたり世界シェア1位を維持しています 。

オフィスや学校、ホームシアターから大規模イベント用まで、多様な映像ニーズに応えています 。 -

「時計づくり」から発展した超精密技術 「省・小・精」

腕時計の製造で培った「省・小・精」の技術は、現在では産業用ロボットや水晶デバイス、さらに半導体製造装置等の分野にも展開されており、同社の多角的な強みの基盤となっています 。 -

独自の技術ブランド「PrecisionCore」

インク吐出の心臓部である「プリントヘッド」を自社開発・生産できる点が最大の強みです 。

この技術を活かし、ヘッドそのものを他社へ販売するビジネスや、紙のリサイクルを行う「PaperLab」などの独創的な製品を展開しています 。

景気敏感株?ディフェンシブ株?

セイコーエプソンは、一般的に**「景気敏感株」**の側面が強い銘柄です。

-

設備投資需要と為替の影響

プロジェクターや産業用ロボット、オフィス向け製品は企業の設備投資意欲に左右されやすいため、業績が景気動向に敏感に反応します 。

また、海外売上比率が約6割前後と高いため、為替(円高・円安)の変動が利益を大きく増減させる要因となります。 -

インク収益の特性(補足)

「本体を売った後のインク(消耗品)で稼ぐ」ストック型ビジネスモデルは収益の下支えとなりますが、このインク収益自体も、世の中の印刷需要の増減やマクロ経済の影響を一定程度受ける点には注意が必要です。

プロの視点では、単なる安定収益源としてだけでなく、景気サイクルの一環として捉えるのが正確です。

決算概要

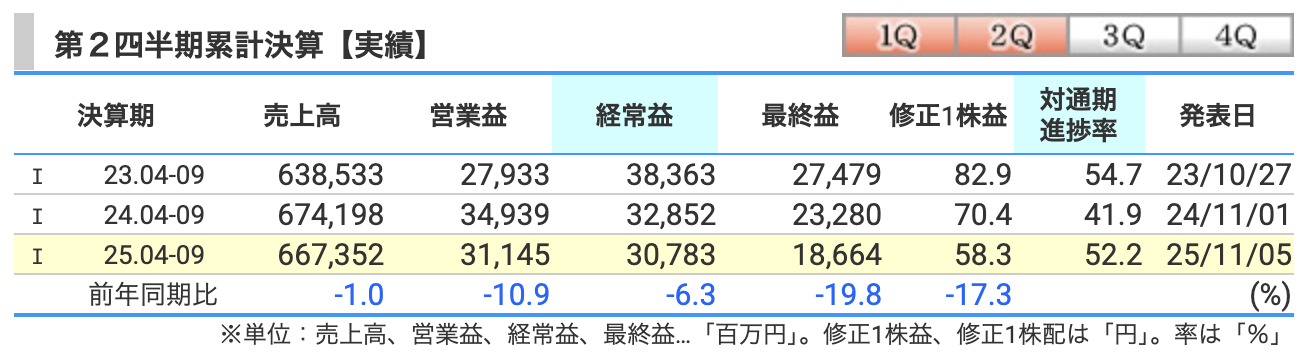

1. 決算の主要な数字

まずは、今回の実績を前年同期と比較して整理します

-

売上高:6,673億円(1.0%減)

-

営業利益:311億円(10.9%減)

-

経常利益:307億円(6.3%減)

-

最終利益:186億円(19.8%減)

全体として、減収減益という厳しい着地になっています。なぜこのような結果になったのか、それぞれの要因を詳しく見ていきましょう

2. 売上高が微減となった要因

「売上高は前年比で約68億円の減少となりました 。 中身を詳しく見ると、プリンティング事業やマニュファクチャリング関連事業の販売自体は堅調でした 。

しかし、為替のマイナス影響が大きく響いています 。

特に米ドルが前年比で約4%の円高(152.51円→145.96円)に推移したことが、円換算での売上高を約100億円分押し下げてしまいました 」

3. 利益を押し下げた「3つの壁」

「次に、営業利益、経常利益、最終利益がいずれも減少してしまった主な要因を解説します 」

-

① プロジェクター需要の減少: 欧米の教育向けや中国市場での需要停滞により、プロジェクターなどの販売が大幅に減ったことが響いています 。

-

② 米国関税コストの増加: 米国向けの関税負担が増大したことが、直接的な利益圧迫要因となりました 。

-

③ 為替差損の計上: 円高方向への推移に伴い為替差損が発生したことで、営業利益や経常利益がさらに押し下げられました 。

「これらのコスト増や外部要因により、最終的な利益である最終利益も186億円(前年同期比19.8%減)という結果になりました 」

「皆さん、こんにちは。今回はセイコーエプソンが発表した、今期1年間の通期業績予想について深掘りしていきましょう。

最新の修正内容を見ると、『売上は伸びるが、利益面では外部コストが重くのしかかる』という、投資家としては慎重に見守りたい状況が見えてきました」

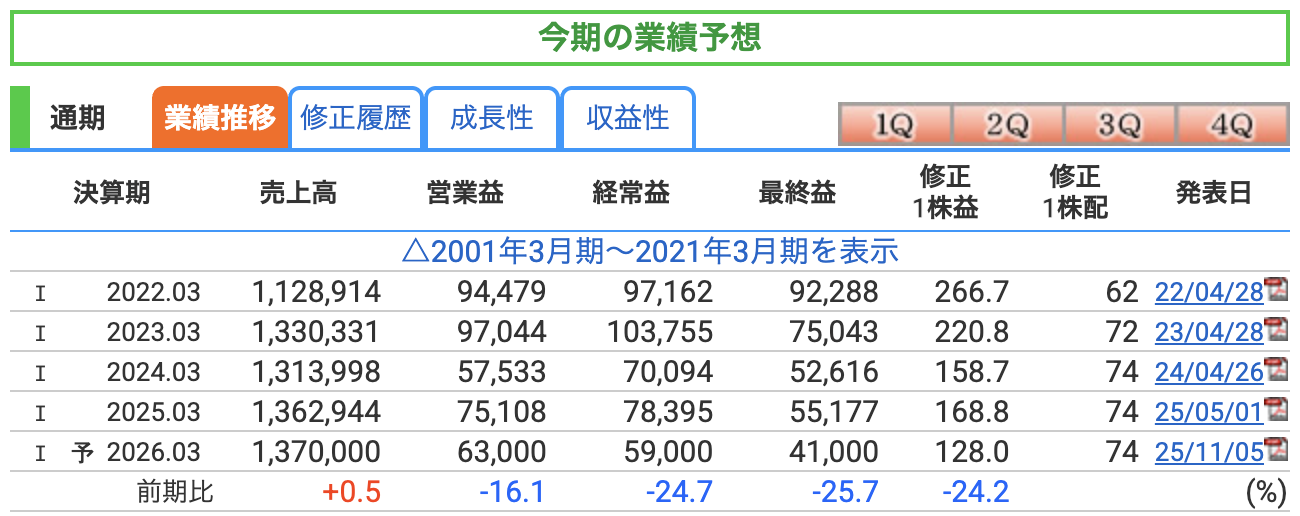

1. 今期の業績予想まとめ

「まずは、会社側が発表している最新の通期数字を確認しましょう」

-

売上高:1兆3,700億円(前期比 0.5%増)

-

営業利益:630億円(前期比 16.1%減)

-

経常利益:590億円(前期比 24.7%減)

-

最終利益:410億円(前期比 25.7%減)

「実は今回、前回の発表から売上高は300億円上方修正されましたが、営業利益以下の各利益については、前回の予想を据え置いています。

この差がどこから来ているのか、要因を紐解いていきましょう」

2. 売上高が上方修正された要因

「売上高が1兆3,700億円へと引き上げられた主な理由は2つあります」

-

為替の円安修正: 下期の想定為替レートを、前回よりも円安方向(1ドル140円から148円など)に見直したことが、円換算での売上を押し上げます。

-

デバイス事業の好調: スマートフォンやPC向けの需要回復を背景に、マイクロデバイスなどの販売が想定より好調に推移していることが寄与しています。

3. 各利益が前期比で大きく減少する要因

「一方で、営業利益、経常利益、最終利益が前期と比べて2割前後も減ってしまう見通しなのは、非常に重いコスト要因があるからです」

-

米国関税コストの影響: 米国の関税に関するコスト増が約260億円に達する見込みで、これが利益を直接的に削る大きな要因となっています。

-

中国市場の停滞: 中国などの軟調な市場需要により、プロジェクターの販売やプリントヘッドの外販ビジネスなどの回復が遅れていることが響いています。

-

競争激化への対応: プリンティング事業における拡販のためのプロモーション費用や、在庫の影響なども利益を押し下げる方向に働いています。

セイコーエプソン 収益性・効率性指標の解説

「さて、ここからは数字の表面的な増減だけでなく、エプソンの『稼ぐ力』や『効率性』がどう変化しているのか、重要な3つの指標から深掘りしていきましょう」

1. 売上高営業利益率:本業の稼ぐ力

「まず、本業の収益性を示す売上高営業利益率です」

-

今期(2026年3月期)の予想:4.60%

-

前期(2025年3月期)の実績:5.51%

「前期と比べると、約0.9ポイント低下する見通しです。 売上高は微増する予想ですが、先ほどお伝えした米国関税コストの増加や、中国市場での需要停滞といった要因が、利益率を押し下げる形となっています。

製造業としては、この利益率をいかに回復させていけるかが、今後の大きな注目ポイントになりますね」

2. ROE・ROA:資本の効率性

「続いて、投資家の皆さんが特に重視する効率性の指標、**ROE(自己資本利益率)とROA(総資産利益率)**を見てみましょう」

-

ROEの予想:5.00% (前期:6.83%)

-

ROAの予想:2.83% (前期:3.85%)

「ROEは、株主の皆さんの資金をどれだけ効率よく利益に変えたかを示す指標ですが、今期は5.00%まで低下する予想です。

一般的に優良企業の目安とされるのが8〜10%と言われていますので、今期に関しては、利益の減少に伴って効率性も一時的に足踏みする局面だと言えます。

ROAについても同様に2.83%に低下する見込みで、資産を利益に結びつける効率性が、外部環境の逆風によって苦戦している状況が数字に表れています」

株価と株主還元

セイコーエプソン 株価・指標解説(2025年12月25日時点)

「決算の中身が見えてきたところで、次は『今の株価はお買い得なのか?』という点について、市場の評価を示す4つの指標から見ていきましょう」

1. 株価:現在の立ち位置

「本日の終値は2,008.5円でした。 チャートを振り返ると、昨年12月につけた高値2,929.5円からは大きく調整していますが、今年6月の安値1,798円からは少しずつ値を戻している、といった状況です。 直近では2,000円の大台を挟んで、底堅さを試す展開が続いていますね」

2. PER(株価収益率):利益から見た割安感

「続いて、会社の稼ぐ力に対して株価が妥当かを示すPERは、現在15.7倍となっています。

今期の最終利益が下方修正されているため、PERは以前より少し高めに出ている印象です。

市場の平均的な水準ではありますが、ここからさらに株価が上を目指すには、来期以降の利益回復シナリオがどれだけ現実味を帯びてくるかが鍵になりそうです」

3. PBR(株価純資産倍率):資産価値から見た評価

「投資家として注目したいのが、このPBRです。現在は0.79倍と、解散価値と言われる1倍を大きく下回っています。

エプソンほどの技術力や資産を持つ企業が、1倍を割れたまま放置されているというのは、資産価値の面から見れば『割安圏内』にあると言えます。

東証からもPBR1倍割れの改善が求められている昨今、会社側が今後どのような改善策を打ち出してくるかにも期待したいところですね」

4. 利回り:インカムゲインの魅力

「そして、高配当株投資家として一番の注目ポイントは、3.68%という予想配当利回りです。

今期の利益予想は厳しいものの、年間配当は74円を維持する計画ですので、この4%に近い利回りは非常に魅力的です。

銀行に預けておくよりも遥かに高い還元を、世界的な技術を持つ企業から受け取れるというのは、長期投資家にとって大きな安心材料になります」

皆さんが最も気になっているであろう『配当』と、エプソンの『株主還元に対する本気度』について詳しく見ていきましょう。

結論から言うと、エプソンは**『厳しい業績局面でも、安定した還元を最優先する』**という非常に強い意志を数字で示しています」

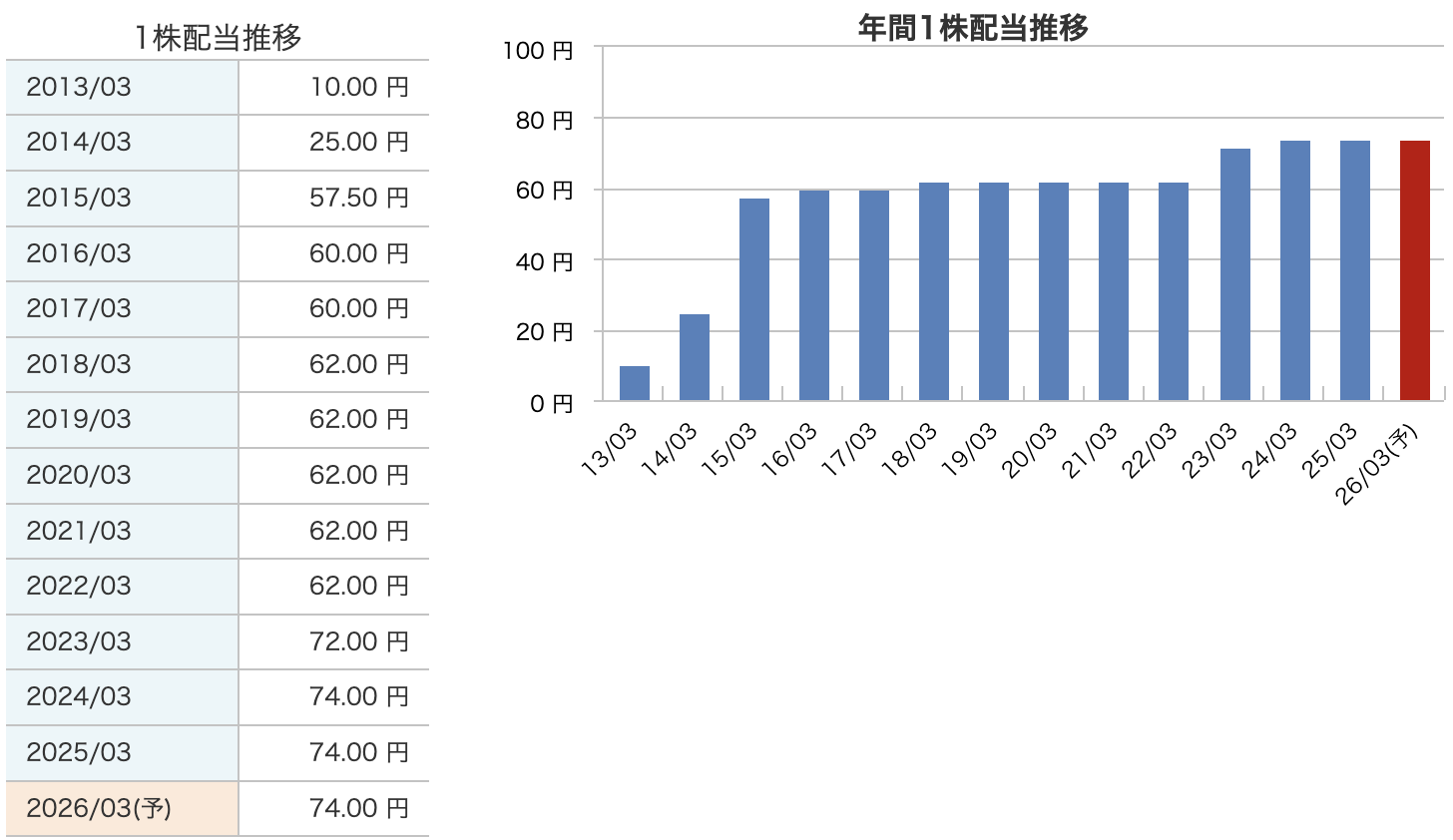

1. 配当の推移:10年以上の実績が生む信頼感

「まず、これまでの配当実績を振り返ってみましょう。 エプソンは、少なくとも過去10年以上にわたって一度も減配(配当を減らすこと)をしていません。

-

今期(2026年3月期)の予想:年間74円(中間37円、期末37円)

-

前期(2025年3月期)の実績:74円

今回の通期業績予想では、最終利益が前期比で約25%も減少する見通しですが、会社側は**『今期の配当は74円で据え置く』**という選択をしました 。

将来にわたって絶対に減配しないと断言できるわけではありませんが、今回のような大幅な減益局面でも配当を維持しようとする姿勢には、長期ホルダーへの誠実さが感じられますね」

2. 還元方針:目標を柔軟に捉える「安定重視」の姿勢

「なぜこれほど安定した配当が可能なのか。それは、同社の明確な還元方針に秘密があります 。

-

中長期的な目標:連結配当性向40%程度

-

今期の予想配当性向:約45%

通常、利益が減れば配当も減らす企業が多い中で、エプソンは目標の40%を一時的に上回ってでも、配当金額を維持することを優先しています。

これは、成長のための投資と、株主への安定した利益還元のバランスを非常に高い次元で取っている証拠と言えるでしょう」

3. 配当を支える「機動的な株主還元」

「さらに、配当以外の手法でも還元を強化しています。

-

自社株買いの継続: 2022年度、2024年度ともに300億円規模の自社株買いを実施した実績があります 。

このように、配当金74円の維持に加えて、機動的な自社株買いを行うことで、株主価値の向上に努めています。

現在の予想配当利回りは3.68%と高い水準にあり、PBRも1倍を大きく下回る0.79倍であることから、資産価値と利回りの両面で市場の注目を集めています」

財務

高配当株投資において、利回りと同じくらい大切なのが『その配当を出し続けられる体力があるか?』という財務のチェックです。

エプソンの最新のバランスシートから、その中身を解剖していきましょう」

1. 自己資本比率:企業の安定感

「まず、企業の安全性を示す自己資本比率ですが、最新(2025年9月末)の実績は 56.6% となっています。

前期末の55.3%からさらに改善しており、製造業の中では非常に健全な水準と言えます。

これだけの自己資本があれば、一定の景気変動には十分耐えられる水準であり、非常に安定した経営基盤を持っていると評価できますね」

2. 剰余金(利益剰余金):配当の「貯金箱」

「次に、投資家の皆さんが注目すべき配当の源泉、利益剰余金を見てみましょう。

最新の数字では 5,802億円 まで積み上がっています。 前期末の5,727億円から、着実に積み増しが行われています。

配当の支払いや将来への投資を継続しながら、これだけの『厚み』を確保できていることが、今期のような減益予想の局面でも安定した配当維持を選択できる背景にあります」

3. 有利子負債倍率:低リスクな負債状況

「最後に、負債の負担感を示す有利子負債倍率です。

こちらは 0.26倍 と、低い水準を維持しています。

一般的に1倍を切れば健全とされますが、0.26倍という数字は、自己資本に対して借入金が4分の1程度しかないことを意味します。

金利上昇が意識される局面においても、支払利息による利益圧迫などのリスクは非常に低く、財務の守りは固いと言えるでしょう」

セイコーエプソンの決算の感想

今回の決算の感想・まとめ

-

「外部要因」に翻弄されたが、本業のボリュームは維持

売上高・各利益ともに前年同期比で減少となりましたが、その主な要因は**「急激な為替の円高推移」や「米国関税コストの増加」**といった、自社ではコントロールが難しい外部要因にあります 。一方で、プリンティング事業などは世界的に堅調な販売を維持しており、事業の根幹が揺らいでいるわけではないという印象です 。

-

「マイクロデバイス」の回復が、成長の新たな柱に(「省・小・精」)

プロジェクター事業が苦戦する中で、スマートフォンやPC向けの需要を取り込んだマイクロデバイス事業の大幅な増益は、非常に明るいニュースです 。

エプソンが持つ「省・小・精」の精密技術が、景気回復局面において強い復元力を持っていることが改めて証明されました 。 -

減益局面でも揺るがない「株主還元への誠実さ」

最終利益が約20%減という厳しい状況下でも、年間配当74円の予想をしっかりと据え置いています 。

10年以上減配していない実績に加え、今回の決算でも「安定配当を継続する」という強い姿勢を数字で示したことは、高配当株投資家にとって大きな信頼材料となります 。 -

「資産価値」と「利回り」から見た、高い下値安定感

株価指標を見ると、PBR 0.79倍という割安な資産水準と、3.6%を超える高い配当利回りが、現在の株価を強力に支えています。

自己資本比率も56%超と強固なため、目先の業績調整に過度に悲観する必要はなく、中長期的な視点で「仕込み時」を検討できる水準にあると言えるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)