こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

こんにちは!今回は、大手総合化学メーカーでありながら、私たちの生活にも馴染みの深い「旭化成(3407)」の2025年度第2四半期決算について解説します。

投資初心者の方にもわかりやすく、ポイントを絞ってお伝えします。

1. 旭化成ってどんな会社?

皆さんご存知の、「昨日まで世界になかったものを。」というスローガンで知られる旭化成. 投資初心者の方がまず押さえておくべき特徴は以下の4点です。

- 3つの柱を持つ「多角的」な経営:

全く性質の異なる3つの事業をバランスよく展開しています。- マテリアル(素材): 半導体材料や電池セパレータ(絶縁体)など、世界のハイテク産業を支える素材を供給。

- 住宅(ヘーベルハウス): 国内の注文住宅に加え、不動産開発やリフォームも展開。

- ヘルスケア: 医薬品や、救命救急で使われる高度な医療機器を扱っています。

- 「サランラップ」だけじゃない!多角的な収益源:一般消費者にはサランラップが有名ですが、BtoB向けの高機能素材、住宅、医薬・医療機器などが主力の収益源となっています。例えば、AIサーバーに使われる半導体保護膜「パイメル」や、心臓突然死を防ぐ着用型自動除細動器「ライフベスト」など、グローバルに強みを持つ代表的製品が収益を支えています。

- 海外M&Aによる成長の加速:近年は成長の軸を海外へ移しており、北米を中心に戦略的なM&A(買収)を進めています。

- 住宅・建材: 北米や豪州で現地メーカーを買収し、エリアを拡大。

- 医薬・CDMO: 腎疾患領域に強みを持つカリディタス社を買収したほか、**CDMO(医薬品の受託開発・製造)**という、他社の薬作りを支えるビジネスにも投資し、収益の柱を増やしています。

- 「総合化学」を超えたユニークな存在:単なる「化学メーカー」という枠には収まりません. 人々の「住まい」から「命(医療)」、さらに「最新テクノロジー(素材)」までを支えており、国内でも珍しい事業ポートフォリオを持つ企業体です。

景気敏感株?ディフェンシブ株?

結論から言うと、旭化成は**「ハイブリッド型(景気耐性のある景気敏感株)」**と言えます。

- 素材(マテリアル)事業: 世界の景気が良くなるとスマホや車が売れ、素材の需要も増える「景気敏感」な性質。

- 住宅・ヘルスケア事業: 景気が悪くても「家を建てる・直す」「薬を使う・治療する」という需要は急減しにくいため、業績を下支えする「ディフェンシブ」な性質。

この2つが組み合わさっているため、景気が良い時は素材で大きく稼ぎ、悪い時は住宅や医療で耐えるという、**「不況に強く、チャンスにも乗れる」**安定感のある構造になっています。

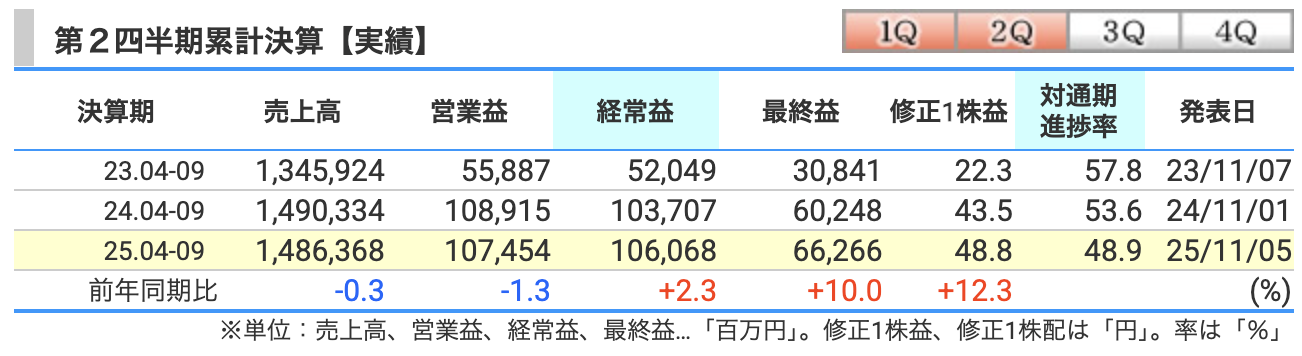

2. 第2四半期(4〜9月)の業績結果

2025年度上期(中間期)の業績は、前年同期と比べて「本業の利益はほぼ横ばい、最終利益は大幅増」という結果になりました。

| 項目 | 実績(億円) | 前年同期比 |

| 売上高 | 14,864 | ▲0.3% |

| 営業利益 | 1,075 | ▲1.3% |

| 経常利益 | 1,060 | +2.3% |

| 中間純利益 | 663 | +10.0% |

売上高と営業利益は微減となりましたが、為替差損益などの金融収支の改善に加え、税負担の減少も寄与したことで、最終的な純利益は10%の増益を確保しています。

セグメント別の詳細分析(明暗が分かれたポイント)

旭化成は事業が多岐にわたるため、中身を詳しく見ると「どこが好調で、どこが足を引っ張ったのか」がはっきりわかります。

① ヘルスケア:医薬が牽引し2割増益(営業利益 401億円:前年比+20.8%)

- 医薬: 2024年10月に連結化したカリディタス社の貢献や、免疫抑制剤「エンバーススXR」などの主力製品が米国で順調に伸び、利益が倍増(+143億円)しました。

- 医療機器: 一方で、AEDなどを含む心臓・急性期関連機器では、新製品移行やコスト増の影響で減益となりました。

② 住宅:国内が支え、海外は足踏み(営業利益 466億円:前年比+6.7%)

- 国内: 物件の大型化や高付加価値化(ZEH対応など)が進み、販売単価が上がったことで、建築コストの上昇をはねのけて増益を達成しました。

- 海外(北米・豪州): 現地需要の鈍化などにより、販売戸数が減少し、減益となりました。

③ マテリアル:AI向けは好調も、石化製品が重荷(営業利益 310億円:前年比▲33.3%)

- 電子材料: AIサーバー向けの半導体保護膜や、プリント基板用材料などの販売が好調でした。

- 石化製品(エッセンシャルケミカル): 原材料価格の影響(在庫受払差)や、定期修理による工場の停止、さらには市況の悪化が重なり、大きく利益を削る形(▲155億円)となりました。

上期の結果まとめ

素材事業における大幅な減益を、医薬や国内住宅の増益が一部補った結果、最終的には純利益が2桁増益となりました。多角的経営によって、特定事業の苦戦を他で支え、底堅さを維持した中間決算だったと言えます。

3. 通期業績予想とリスクについて

2026年3月期の通期予想では、2期連続での過去最高益更新という強気な目標を掲げています。

| 項目 | 通期予想(億円) | 前期比 |

| 売上高 | 30,800 | +1.4% |

| 営業利益 | 2,210 | +4.3% |

| 経常利益 | 2,170 | +12.2% |

| 当期純利益 | 1,400 | +3.7% |

なぜ「過去最高」を目指せるのか?

過去の投資が着実に成果を上げていることが大きな要因です。

特に医薬事業やエレクトロニクス事業が好調に推移しており、本業の儲けを示す営業利益を期初予想から60億円上方修正するほど、稼ぐ力が強まっています。

会社が開示している「リスク要因」の深掘り

好調な一方で、以下の3つのリスクには注意深く向き合う必要があります。

- 米国の関税政策の影響:旭化成は米国に多くの拠点を持っています。もし関税が強化されれば、部材の調達コストが上がるリスクがあります。これに対し、会社側は在庫や価格政策の見直しなどで影響緩和を図る方針を示しています。

- 世界経済の停滞による需要減少:

- 住宅: 景気が悪くなると消費者の購買意欲が下がり、家が売れにくくなるリスクがあります。

- 素材: 自動車市場の低迷や、石化製品の市況(マーケット価格)低下により、利益が削られる可能性があります。

- 為替・ナフサ価格の変動:下期の前提レートとして1ドル=145円、ナフサ(石油製品の原料)1キロリットル(=1,000リットル)あたり6万3,000円。

これら想定より円高が進んだり、原油高(ナフサ高)になったりすると、業績を下振れさせる要因になります。

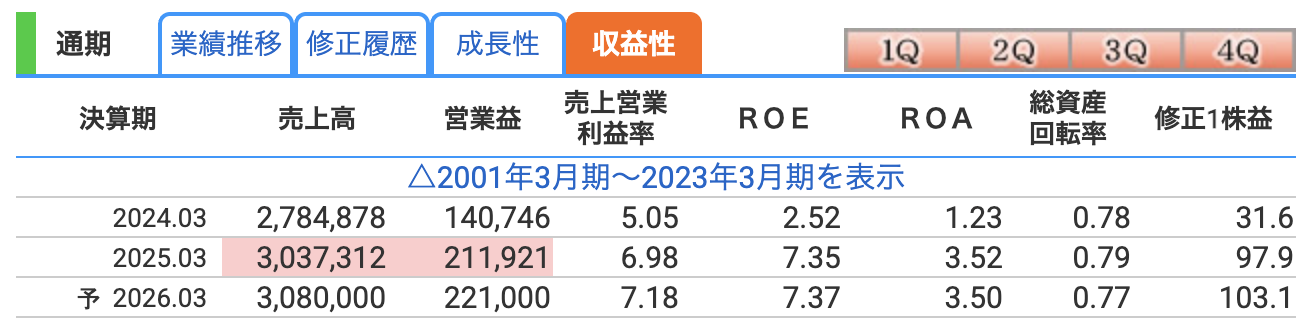

4. 効率性指標(収益性のチェック)

旭化成が「持っている資産や株主のお金をどれだけ上手に使って稼いでいるか」を詳しく見てみましょう。ここは投資判断の非常に重要なポイントです。

- 営業利益率: 7.2% (予想)

- 意味: 売り上げから原価や経費を引いて、最終的に手元に残った「本業の儲け」の割合です。

- 解説: 総合化学の営業利益率はおおむね5%前後と言われることが多く、それと比較すると高めの水準です。特に利益率が高い「ヘルスケア」や「住宅」が伸びているため、会社全体の「稼ぐ効率」が向上しています。また、のれん等の償却を調整すると8%前後と、名目の営業利益率より高い水準になることも、実質的な稼ぐ力はさらに高いことがわかります。

- ROE(自己資本利益率): 7.4% (予想)

- 意味: 株主から預かったお金を使って、どれだけ効率よく利益を出したかを示す指標です。「投資家目線の効率性」と言えます。

- 解説: 一般的に日本株では「8%以上」が優良企業の目安とされます。旭化成は現在、収益性の低い石化系事業などの整理・縮小を進めている真っ最中であり、この数値は改善傾向にあります。将来的な目標として10%以上を掲げており、今回の自社株買いもROEを押し上げる効果があります。

- ROA(総資産利益率: 3.5% (予想)

- 意味: 自己資本だけでなく、銀行からの借入金なども含めた「すべての資産」をどれだけ活用できたかを示します。

- 解説: 旭化成のように巨大な工場や海外子会社をたくさん持っている企業にとって、資産が「宝の持ち腐れ」になっていないかを測る大事な指標です。

- ROIC(投下資本利益率)

- 意味: 経営陣が事業に投じた資金に対して、どれだけの利益を得られたかを示す、より「プロ経営者」寄りの指標です。

- 解説: 旭化成はこの数値を非常に重視しています。ROICは足元で6%台の水準にあり、今後は7〜8%台への引き上げを目指しています。お金をかけて買収した事業や設備が、しっかりリターンを生んでいるかを厳しくチェックしており、資本効率を意識した経営にシフトしていることが伺えます。

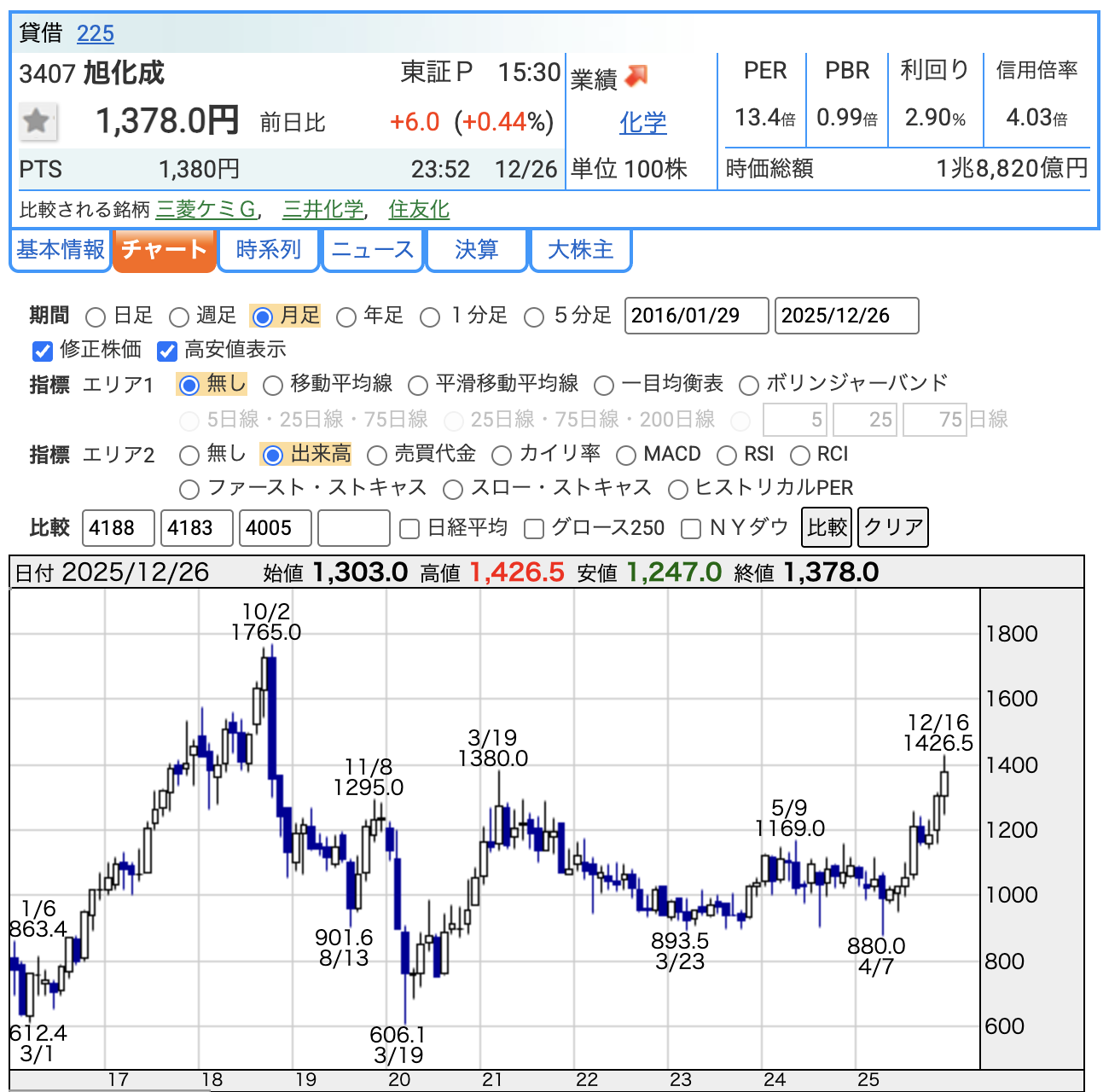

5. 最新の株価指標(2025年12月26日時点)

現在の市場が旭化成をどのように評価しているのか、重要な指標を整理しました。

- 株価: 約1,380円

- 初心者向けメモ: 日本株は100株単位での購入が基本のため、約13.8万円から投資可能です。

- PER(株価収益率): 約13.4倍

- 解説: 企業の利益に対して株価が何倍まで買われているかを示します。全業種の平均(約15倍)と比較してやや割安から妥当な水準です。将来の成長への期待と、素材事業の市況変動リスクがバランスよく反映されている状態といえます。

- PBR(株価純資産倍率): 約0.99倍

- 解説: 会社が持っている純資産に対して株価が何倍かを示します。直近はほぼ1倍前後で推移しており、市場からの評価が着実に高まっていることが伺えます。

- 注目ポイント: 現在、東証は「PBR1倍割れ」の企業に対して改善を強く求めています。今回の400億円規模の自社株買い発表も、このPBRを1倍以上に定着させるための積極的な施策の一つと捉えられます。

- 配当利回り: 約2.9%

- 解説: 株価に対して1年間に受け取れる配当金の割合です。東証プライムの平均利回り(約2.3%)を上回る水準を維持しています。

- 安定性: 旭化成は「安定配当」を重視しており、株価が下がっても利回りが支えとなって大きく売られにくい(下値が堅い)という特徴があります。直近の株価上昇(1,150円→1,380円)により利回りの数値は見かけ上低下していますが、増配(年間40円)を含めた還元姿勢は堅調です。

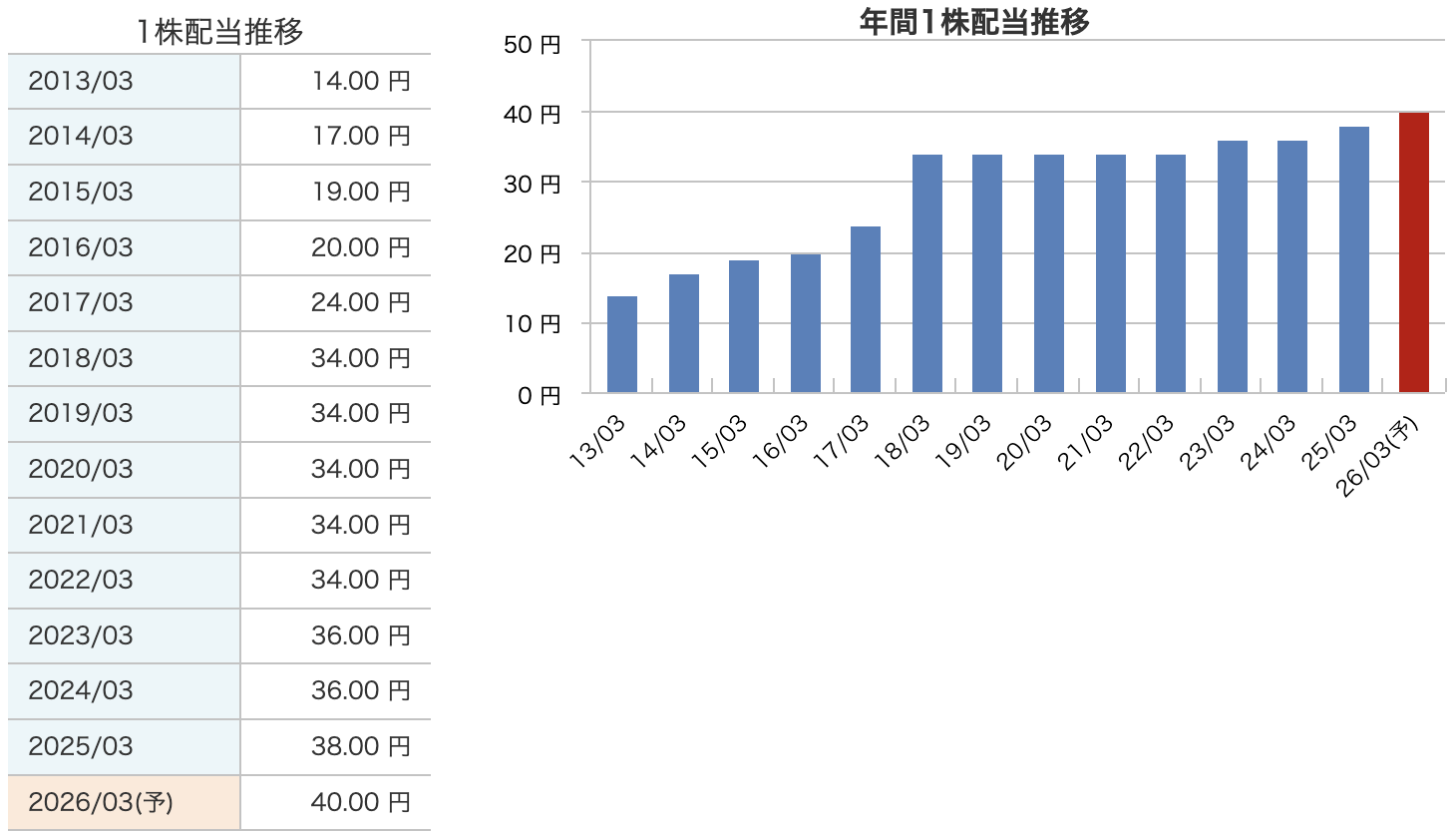

6. 配当と株主還元

旭化成は、株主への利益還元を経営の最優先事項の一つとしており、資料に基づいた明確な還元方針を掲げています。

- 安定配当への考え方:旭化成は、DOE(自己資本配当率)を軸に減配を抑えた安定配当を志向しており、実績として累進配当に近い推移になっています。実際に、2019年度から現在に至るまで、配当維持または増配を継続しています(34円→34円→34円→36円→36円→38円→40円予想)。

- DOE(自己資本配当率)の活用:一般的な「配当性向」ではなく、DOE3%前後を安定配当の目安としています。解説: 企業の純資産(貯金)をベースに配当を決めるDOEを指標にすることで、単年の業績変動に左右されにくい安定した配当金を受け取れるのが、長期投資家にとっての大きなメリットです。2025年度は中間20円・期末20円の年間40円(前期比2円増配)を予定しています。

- 最大400億円(発行済株式数の数%規模)の自社株買い:今回、企業価値向上に向けた施策として、**最大400億円・4,500万株(自己株式を除く発行済株式総数の3.31%)**を上限とする自己株式取得を決定しました。取得期間は2025年11月6日から2026年10月31日までとなっています。なぜ嬉しい?:

- 1株あたりの価値向上: 市場に出回る株数が減るため、1株あたりの利益(EPS)が相対的に高まります。

- 資本効率(ROE)の向上: 自己資本を適正化することで資本効率を改善し、市場からの評価を高める狙いがあります。

- 消却予定: 取得した自社株は消却(無効化)する予定となっており、将来的な株数増加による価値の希薄化も防がれます。

7. 財務の健全性

企業の体力や、倒産しにくさを測るための「財務の健全性」をチェックします。旭化成は大規模な買収を行いつつも、非常に盤石な状態を維持しています。

- 自己資本比率: 47.5%

- 意味: 会社が持っているすべての資産のうち、返済の必要がない「自分のお金」が占める割合です。

- 解説: 一般的に40%を超えていれば財務は非常に健全と言われます。旭化成は47.5%と高い水準にあり、前期末(46.3%)からも向上しています。不況などで一時的に利益が減っても、十分に耐えられるだけの体力を備えていることがわかります。

- 有利子負債倍率(D/Eレシオ): 0.57倍

- 意味: 借金(有利子負債)が、自分のお金(自己資本)の何倍あるかを示します。

- 解説: 1倍を大幅に下回っており、借金の負担は適切にコントロールされています。特筆すべきは、前期末の0.64倍から0.57倍へ改善している点です。積極的な投資を継続しながらも、借金の割合を減らしており、経営のバランス感覚が非常に優れています。

- 利益剰余金(内部留保): 1兆2,294億円

- 意味: これまで企業が稼いで貯めてきた「企業の貯金」です。

- 解説: 1.2兆円を超える巨額の蓄えがあります。これがたっぷりあるからこそ、今回の400億円という大規模な自社株買いや、安定的な増配、そして将来の成長に向けた巨額の設備投資を同時に進めることができるのです。

8. 旭化成の決算の感想

今回の旭化成の決算を詳細に分析した結果、投資家として注目すべき点は以下の4点です。

- 「稼ぐ構造」のレジリエンス(回復力)強化:かつての素材一本足打法から完全に脱却し、利益率の高い「ヘルスケア」や「AI向け電子材料」、そして安定感のある「国内住宅」が、市況に左右されやすい石化製品の不調をかなりの部分で補っています。この「バランスの良さ」が、不透明な世界情勢下でも全体として利益水準を保つ、大きな安心感に繋がっています。

- 攻めの姿勢が結実した「2期連続の最高益」:過去数年間にわたる積極的なM&A(カリディタス社の買収など)や設備投資が、しっかりと利益として回収フェーズに入っています。外部環境のリスクを織り込みつつも上方修正を行う姿勢からは、経営陣の「稼ぐ力」に対する強い自信が感じられます。

- 投資家を驚かせた「本気の株主還元」:累進的な配当継続(2円増配)に加え、400億円という大規模な自社株買い(しかも消却予定)をセットで出してきた点は非常にポジティブです。これは「DOE3%目安」という約束を守るだけでなく、株主価値の向上を最優先事項として実行している証拠と言えます。

- 「割安放置」からの脱却前夜:PBRは1倍近辺まで回復してきましたが、事業ポートフォリオの質の向上を考えれば、まだ評価の余地はあると考えられます。東証の要請に応える形で進められている**「構造改革(収益性の低い事業の整理・縮小)」**がさらに進めば、市場からの再評価(リレーティング)が加速する可能性があります。

免責事項:本記事は情報の提供を目的としており、特定の銘柄の売買を勧誘するものではありません。投資判断は自己責任でお願いいたします。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)