こんな方におすすめ

- 安定した収入源を求めている人

- 投資知識の向上をしたい人

- 投資判断の材料が欲しい人

※本ページはプロモーションが含まれています

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

Contents

AGCってどんな会社?

- “ガラスと化学”の両方を持つ、世界的な素材メーカー

- 旧社名は「旭硝子(あさひがらす)」、現在は**“AGC”**というグローバルブランドで展開。

- 主力製品はガラスだけじゃなく、化学製品や電子材料、最近ではバイオ医薬の製造受託も。

- 世界30か国以上に展開し、グローバル売上比率は約6~7割。海外での稼ぎが主力です。 - 5つの事業でバランスをとっている

① 建築ガラス:オフィスビルや住宅に使う窓・ガラス壁など。欧州・日本が主戦場。

② 自動車用ガラス:自動車のフロント・サイドガラス。遮音・熱線カットなど高付加価値化が進行中。

③ 電子材料:スマホやテレビ、PCなどのディスプレイ用ガラスや、半導体向け素材。高機能素材が強み。

④ 化学品:塩ビ樹脂・苛性ソーダ・フッ素樹脂など。日常のプラスチック製品や工業素材のもとになる。

⑤ ライフサイエンス(CDMO):医薬品メーカーの代わりにバイオ医薬を製造する“受託生産”の分野。近年注力してきたが、今は構造改革中。 - 生活の“見えないところ”で支えている縁の下の力持ち

AGCの製品は、あなたの家の窓・車のフロントガラス・スマホの画面・歯磨き粉の中のフッ素・薬の製造現場など、実はかなり身近にあります。

ただし**一般消費者向けではなく企業向け(BtoB)**が中心なので、知られにくいけれど、なくてはならない存在。 - 強みは「高い技術力」+「巨大設備によるスケール感」

ガラスや化学品の製造には、高温・高圧を使う専用プラント(大規模工場)が不可欠。

ここで差がつくのは、長年培ってきた素材の配合技術・生産効率・品質管理力。

簡単にマネできない“技術×規模”がAGCの競争力の源泉です。 - 景気敏感株?ディフェンシブ株?

かなりの「景気敏感株」です!

建築ガラス、自動車販売、スマホ・半導体投資、塩ビなどの市況、さらにはバイオ医薬市場の成長と、景気や市況、為替の影響を強く受けるタイプの企業。

そのため、業績や株価も**景気サイクルに左右されやすい“景気敏感株”**に分類されます。

💡ひとことまとめ:

AGCは「ガラス屋さん」と思われがちだけど、実はガラスを超えた“素材の総合力”で世界と戦う企業。景気の波に乗れれば強いけど、逆風もモロに受けるタイプの“波乗り型プレイヤー”です🏄♂️

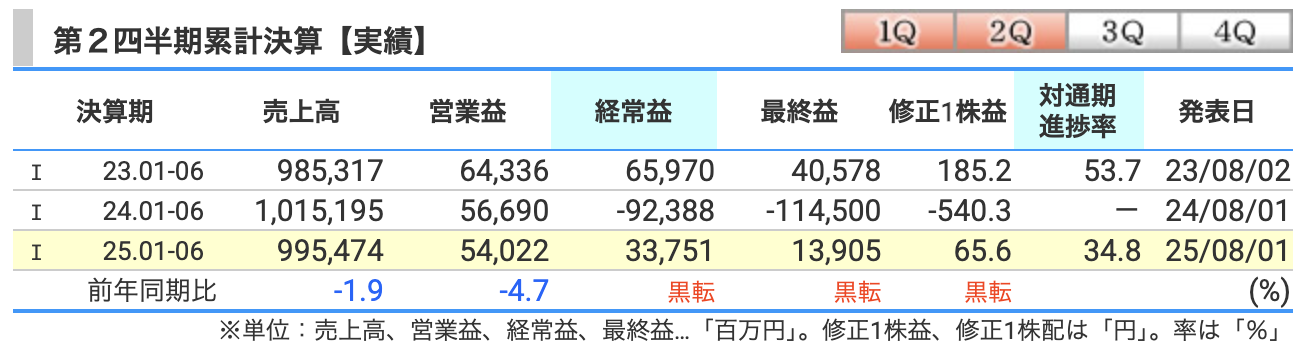

決算概要

① 売上高:9,954億円(前年同期比 -1.9%)

-

前年より▲197億円減少。

-

主な要因:

-

建築ガラスの出荷減(特に欧州)

-

化学品の販売価格下落(塩ビなど)

-

為替影響(円高進行)

-

-

一方で、自動車ガラスの価格改善・電子材料の価格施策などが一部下支え。

② 営業利益:540億円(前年同期比 -4.7%)

-

前年より▲27億円減少。

-

主な要因:

-

化学品の販売単価が下落し、数量もやや減少

-

建築ガラスの出荷低迷+コスト上昇

-

-

プラス要因:

-

自動車ガラスの価格政策の進展とミックス改善

-

電子材料も収益改善(前期に比べ採算が改善)

-

-

全体としては増益分野もあったが、化学と建材の悪化が足を引っ張る格好。

③ 経常利益:338億円(前年は -923億円 → 黒字転換)

-

前年は**多額の為替差損(約950億円)**により赤字だったが、今期は黒字に回復。

-

今期も為替影響はあるが、前年のような異常値は発生していない。

-

実質的な営業面での回復+金融損益の安定化が寄与。

④ 最終利益(親会社株主帰属):139億円(前年は -1,145億円 → 黒字転換)

-

前年はCDMOの減損(約1,300億円)により巨額赤字だったが、今期は構造改革済み。

-

ライフサイエンス事業の損失幅も縮小しており、利益水準はまだ低いが、正常化傾向。

-

赤字脱出という点ではポジティブだが、本業の収益力はなお過渡期。

💡補足:「修正1株益(EPS)」も黒字転換(前年▲540円 → 今期+65円)

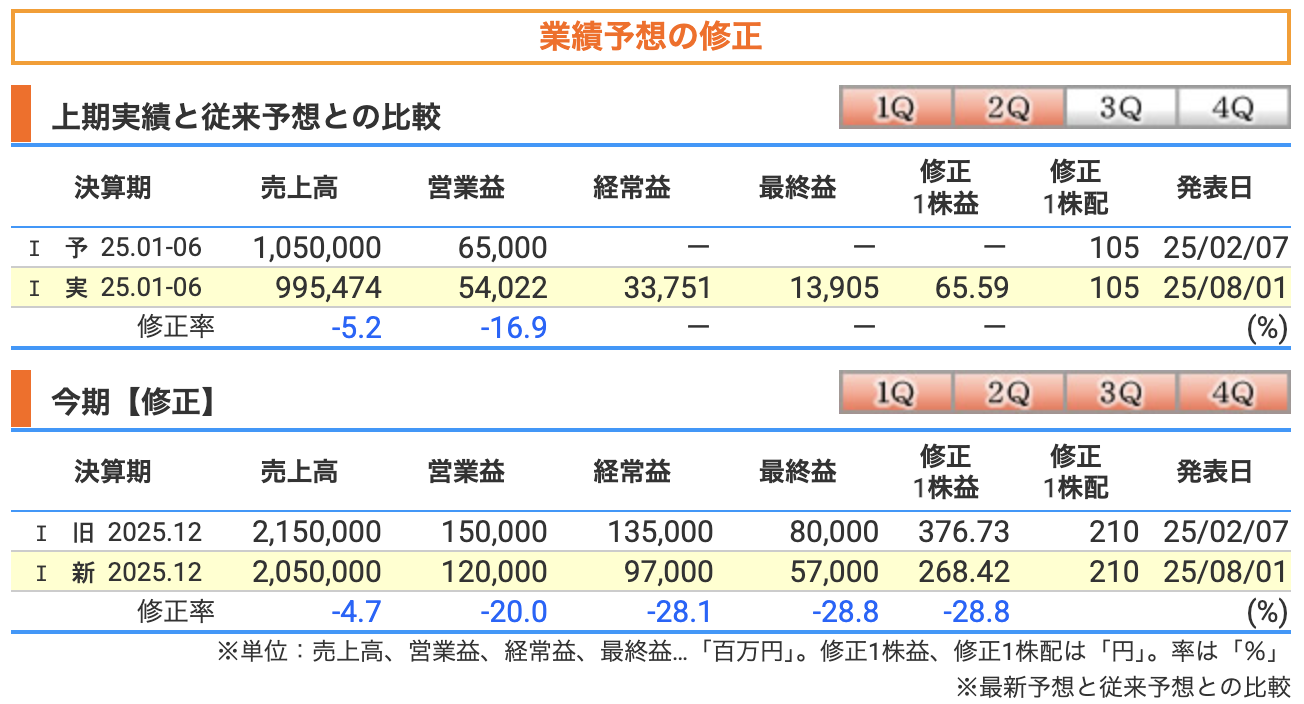

🔻 AGCの2025年12月期 業績下方修正の内容と理由

① 売上高:▲1,000億円の下方修正(-4.7%)

-

【旧予想】2兆1,500億円 →【新予想】2兆500億円

-

主な要因:

-

化学品の販売価格が想定以上に下落(特に塩ビやソーダ)

-

ライフサイエンス事業(CDMO)の売上が当初計画に未達

→ 米国拠点(ボルダー・ロングモント)の撤退方針決定 -

一部電子材料の出荷回復が遅延

→ 半導体業界の回復が後ろ倒しに

-

② 営業利益:▲300億円の下方修正(-20.0%)

-

【旧予想】1,500億円 →【新予想】1,200億円

-

主な要因:

-

売上高の下振れに加え、

-

化学品:販売単価下落+定修コストの発生

-

ライフサイエンス:拠点整理に伴う固定費負担(撤退準備)

-

建築ガラス:欧州中心に出荷減で工場稼働率が低下し利益率悪化

-

-

電子やオートはある程度堅調だが、全体を支えるには至らず

-

③ 経常利益:▲380億円の下方修正(-28.1%)

-

【旧予想】1,350億円 →【新予想】970億円

-

営業利益の減少に加えて、

-

為替差損の影響が一部想定より大きかった(円高進行)

ちなみに、業績想定為替レートは、1米ドル=150円、1ユーロ=160円です -

財務関連コストや持分法関連会社の利益も想定未達

-

④ 最終利益:▲230億円の下方修正(-28.8%)

-

【旧予想】800億円 →【新予想】570億円

-

主な要因:

-

米CDMO事業撤退方針による減損損失計上

→ コロラド州の拠点について「事業譲渡含めた撤退検討開始」 -

事業ポートフォリオ見直しによる一時費用が重荷に

-

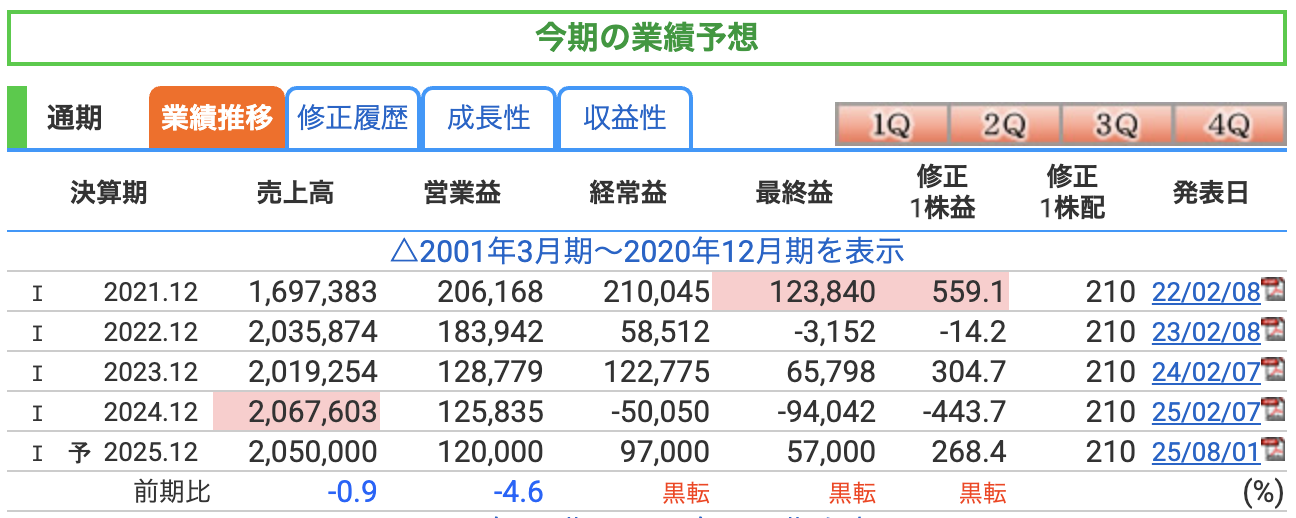

① 売上高:2兆500億円(前期比 -0.9%)

-

主な減少要因:

-

化学品(塩ビなど)の価格下落継続

→ 世界的な需給緩和・市況悪化が背景 -

電子材料の出荷が回復途上

→ 半導体業界の投資サイクルがまだ本格化していない -

CDMO事業の縮小(米国撤退)

→ ライフサイエンスの売上規模が一時的に縮小

-

-

増加要因:

-

自動車ガラスは価格政策の進展+EV化で需要安定

-

一部高機能素材への置き換え進展も下支え

-

② 営業利益:1,200億円(前期比 -4.6%)

-

減益の理由:

-

化学品セグメントの利益率悪化

→ 販売単価下落・原燃料コスト高止まり・定修などの影響 -

建築ガラス(欧州中心)の稼働率低下

-

CDMO再編による固定費圧迫・一時コスト

-

-

改善要素:

-

オート・電子など一部セグメントでは採算改善

-

価格改定とコスト改善が全社的に進行中

-

-

※ただし、全体を押し上げるには力不足で減益予想に

③ 経常利益:970億円(前期は▲500億円から黒字転換)

-

【前年】▲500億円(赤字) → 【今期予想】970億円(黒字)

-

黒字化の理由:

-

前年は為替差損や一時費用で経常赤字に(特にCDMO損失)

-

今期はそうした異常項目が解消し、本来の稼ぐ力が戻る想定

-

-

留意点:

-

とはいえ970億円は2021年・2023年と比べても低め水準

-

④ 最終利益:570億円(前期は▲940億円 → 黒字転換)

-

【前年】▲940億円(赤字) → 【今期予想】570億円

-

黒字転換の背景:

-

CDMO関連の減損が2024年に集中し、今期は発生しない想定

-

業績自体はまだ回復途中だが、損失一巡により“見かけの改善”

-

通期予想ガラスが割れてしまいかねないリスク

-

化学品市況の弱含み長期化(塩ビ・ソーダ等)

価格戻りが遅れると売上・粗利の伸びを圧迫。在庫調整が続けば数量も細る可能性。 -

欧州を中心とした建築需要の弱さ継続

住宅・非住宅の着工低迷が長引くと、建築ガラスの稼働率低下→利益率悪化。固定費の重さが露呈。 -

半導体・ディスプレイの投資回復の後ろ倒し

電子材料の出荷回復が遅れると、高付加価値領域の押し上げ不足で営業利益の戻りが鈍化。 -

CDMO再編の実行リスク(撤退・譲渡の遅延/費用膨張)

計画が長引く・追加費用が出ると、一時費用増加や想定未達で最終利益のブレが拡大。 -

為替・エネルギーコストの逆風(円高・ガス/電力高)

円高進行は外貨建て利益を目減り、エネルギー高はガラス溶解コスト上振れ。両方来るとダブルパンチ。

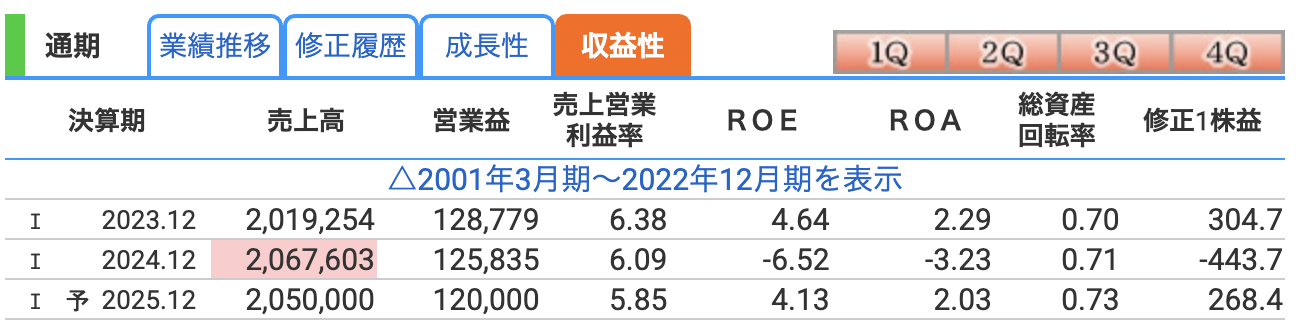

① 営業利益率(売上営業利益率)

-

【2023年】6.38%

→ 本業の利益率はまずまずだが、材料高騰やコスト増でピーク時よりは低下 -

【2024年】6.09%

→ 売上は伸びたが、建築ガラスや化学品の採算悪化により利益率が低下 -

【2025年予】5.85%

→ 自動車・電子の改善があるものの、全体として回復には時間がかかる想定

💡一般的に5~7%あれば製造業としては標準的。ただし資本負荷が重い業種なので、もう少し欲しいところ。

② ROE(自己資本利益率)

「株主が出資した資本でどれだけ利益を生み出しているか」

-

【2023年】6.64%

→ ほどほどの収益性。投資家から見ても「配当+α」で許容できるレベル。 -

【2024年】▲6.52%

→ CDMO事業の減損などで最終赤字→マイナスROEに転落。資本を食いつぶしてしまった状態。 -

【2025年予】4.13%

→ 黒字回復によりプラスに戻るが、目安とされる8%以上には届かない。

💡ROEが低い=「株主資本を有効活用できていない」状態。事業構造改革の成果が求められます。

③ ROA(総資産利益率)

「会社全体の資産でどれだけ利益を出しているか」

-

【2023年】2.29%

→ 大規模な工場・設備を抱えるビジネスとしてはまずまず -

【2024年】▲3.23%

→ 営業利益は出ていたが、減損損失の影響で最終赤字→ROAマイナス -

【2025年予】2.03%

→ 黒字化で回復するが、資本効率としてはやや物足りない水準

💡AGCは“重たい資産型”のビジネスなので、ROAは2~3%でも平均的。ただし資産効率をどう高めるかが中期的な課題。

🎯まとめ(指標の意味とAGCの現状)

| 指標 | 意味 | AGCの評価 |

|---|---|---|

| 営業利益率 | 本業の儲け率 | やや低下傾向。利益の出しにくい局面にあり |

| ROE | 株主の資本効率 | 赤字で一時的に大きく低下 → 回復中だが物足りない |

| ROA | 会社全体の資産効率 | 赤字の影響大。黒字化で戻るが、まだ効率改善余地あり |

今後の注目点は、「ROE・ROAをどう押し上げていけるか」=

事業の選択と集中(特にCDMO再編)と利益体質の強化です。

株価と株主還元

① 株価:4,508円

-

2025年4月に年初来安値3,870円を記録。その後は4,300〜4,600円のレンジで推移中。

-

決算発表(8/1)を通過して下げ渋り感あり。下値不安はやや和らいだ印象。

-

2024年には6,000円近くもあったが、業績の減速と構造改革で評価見直しが進んだ形。

② PER(株価収益率):16.8倍

-

「株価が1株利益の何倍か」を示す指標。

-

一般的に製造業は15倍前後が平均的。現在の水準は「業績回復をある程度織り込んだ中立的な評価」と言える。

③ PBR(純資産倍率):0.69倍

-

「株価が1株あたり純資産の何倍か」を表す。

-

1倍を下回る=会社の解散価値よりも株価が低い状態 → 一般的には「割安」とされる。

-

AGCの場合、資産・技術・グローバル展開を考慮すると、「PBR0.7倍割れ」はかなり保守的な評価。

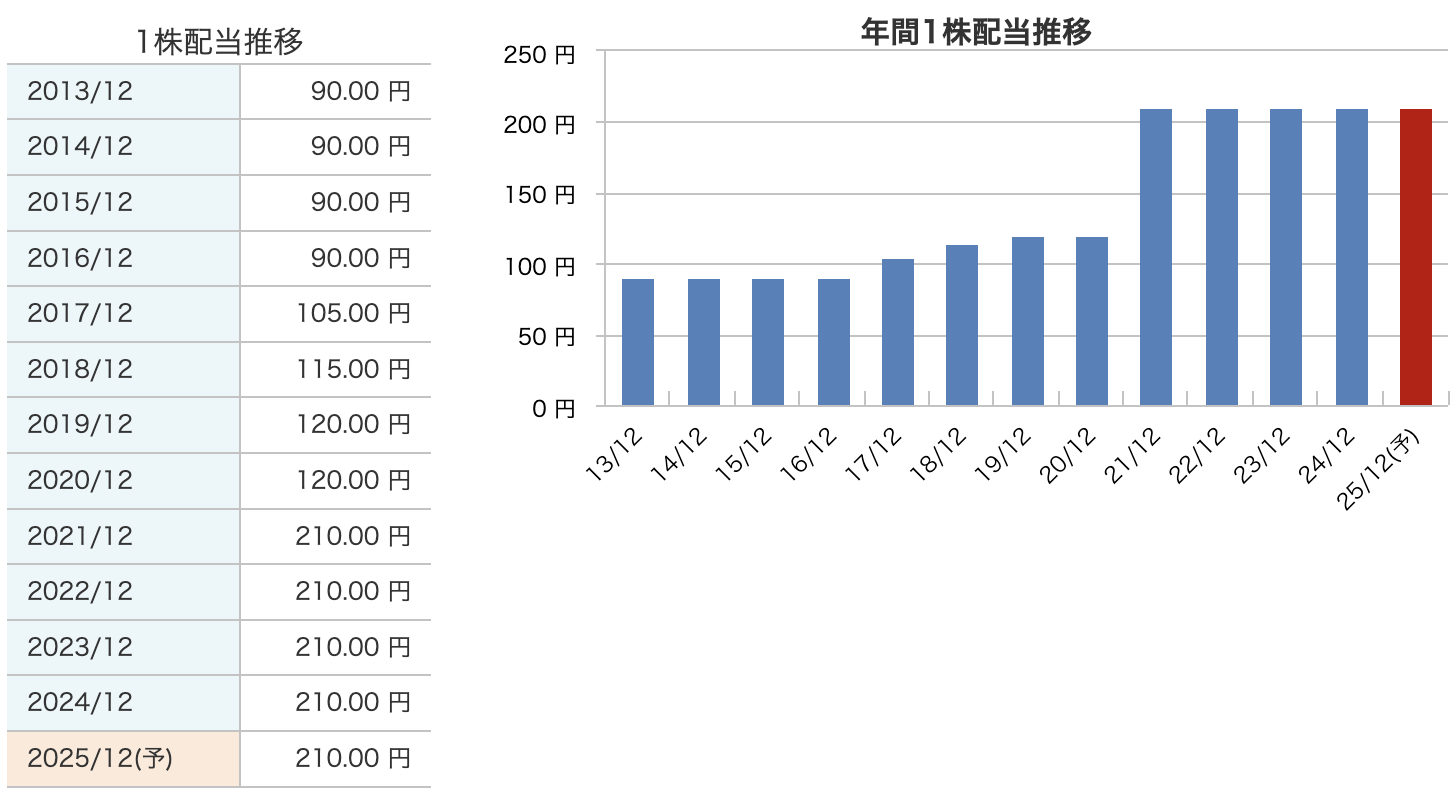

④ 配当利回り:4.66%

-

配当は年間**210円(中間105+期末105)**が維持予定。

-

安定配当方針(DOE3%目安)なので、業績が多少悪くても維持されやすい=信頼性高め。

🧠 投資家向けざっくり見解

-

PBR割れ+利回り4.6%+業績回復局面入り=長期保有に妙味アリ

-

ただし、業績の本格回復(CDMO再編・化学市況反転)はまだ道半ば

-

下値は4,000円前後で徐々に底固くなってきた印象

📈 ざっくり流れ

-

2013〜2016年:

→ 年間90円で横ばい安定。保守的な配当政策。 -

2017〜2020年:

→ 増配フェーズに入り、105円 → 115円 → 120円と段階的に増配。 -

2021年に一気に210円へ増配:

→ 大幅な利益回復・資本政策の見直しを背景に、90円増配というサプライズ増配を実施。

→ ここで「配当重視方針」へと明確に転換。 -

2021~2025年(予想)まで、5年連続で210円を維持予想:

→ 業績が赤字だった2022年・2024年も配当は維持。

→ 方針どおり「安定配当+DOE 3%目安」を実行中。

株主還元方針

-

安定配当(DOE目安3%)

毎年の配当は“株主資本に対して約3%”を目安に設計。単年の利益ブレに左右されにくい安定配当重視の方針です。 -

年2回(中間・期末)、現状は210円を継続見込み

当面は中間105円+期末105円=年210円を基本線に運用。景気に波があっても配当水準は守る姿勢。 -

機動的な自己株式取得(自社株買い)

財務余力や株価水準、投資機会とのバランスを見ながら機動的に実施。資本効率(ROE)や1株価値の向上を狙います。 -

成長投資とのバランス重視

まずは事業の競争力強化(省エネ投資・高付加価値化・選択と集中)に必要な資金を確保し、残余キャッシュを還元へ回す考え方。 -

中長期の資本効率・株主総利回りを意識

配当+自社株買いにより資本効率(ROE)と株主総利回りの改善を目指す。短期の“ドカ配当”ではなく、じわっと効く還元が基本。

財務

① 自己資本比率:49.2%(前期末49.7%)

-

「会社の資産のうち、どれくらいが自己資本(借り物じゃない)で賄われているか」を示す指標。

-

目安として40~50%あれば財務は健全とされる。

-

AGCは直近3年連続でほぼ50%近辺を維持しており、財務基盤は安定的。

-

大型投資や減損があっても、この水準を保てているのは評価ポイント。

② 剰余金:7377億円(前年末から▲70億円ほど減少)

-

剰余金とは、**過去に蓄積された利益の蓄え(内部留保)**のこと。

-

減少の背景は主に、

-

減損損失(CDMO再編などによる)

-

配当支払い(年間210円配当)

-

-

それでも7,000億円超の蓄積があるため、減配リスクは小さいといえる。

③ 有利子負債倍率:0.47倍(前期0.45倍)

-

自己資本に対してどれだけ有利子負債(借金)があるかを示す指標。

-

1倍以下なら借金の範囲は健全。0.5倍以下なら財務余力は大きい。

-

AGCは0.45~0.48倍の間で安定しており、借入依存はかなり低い水準。

-

設備投資や株主還元をしつつも、借金体質にはなっていない点は安心材料。

AGCの決算の感想

-

黒字転換で“底は打った”印象だが、本格回復はまだこれから

前年はCDMOの減損で赤字だったが、今期は最終利益139億円と黒字化。

とはいえ営業利益・売上ともに前年割れで、回復力としては物足りなさも残る。 -

セグメントごとの差がくっきり、自動車と電子が稼ぎ頭に

建築ガラスと化学は苦戦する中で、自動車ガラス(価格政策進展)と電子材料(採算改善)が全体の下支え役になったのは好印象。 -

通期見通しは下方修正、慎重姿勢が強まる

売上・利益ともに予想を引き下げ。CDMO再編コストや化学市況の不透明感を見据え、やや保守的なガイダンスに変更。 -

それでも配当210円は維持、還元姿勢は変わらず

5年連続となる安定配当は据え置き。DOE方針による減配しにくさが、逆に安心材料になっている。 -

財務は堅調で、再構築後の成長戦略に期待

自己資本比率ほぼ50%・有利子負債も少なく、事業の選択と集中による収益改善が鍵。Q3以降の利益成長ストーリーが描けるかが注目。

📌 総じて、「ようやく正常化の入口に立った決算」。

短期的な強さはなくとも、中長期で見れば“ここからどう立て直すか”が問われる局面と言えるでしょう。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)