安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

ブリヂストンってどんな会社?

まずは、ブリヂストンがどのようなビジネスを展開しているのか、5つのポイントでまとめました。

- 世界トップクラスの「タイヤの巨人」

ミシュラン(仏)やグッドイヤー(米)と並び、世界タイヤ市場で首位を争う「御三家」の一角です。

売上の多くを海外が占める超グローバル体制で、タイヤ生産量ベースで見ても7割超が海外となっています。

世界を「日本」「米州」「欧州・中近東・アフリカ」「アジア・大洋州」の4つのエリアに分けて管理し、世界各地に広がる開発・生産拠点がその圧倒的な規模を支えています。 - 利益率の高い「プレミアム戦略」への集中

安価なタイヤで数を追うのではなく、18インチ以上の「高インチタイヤ」など、付加価値の高いプレミアム領域に経営資源を集中させています。

特に、EV(電気自動車)時代の“新プレミアム”を支える基盤技術として「ENLITEN(エンライトン)」を展開。

環境性能を高めつつ製品価値を底上げすることで、厳しい市場環境下でも競争力を維持する戦略をとっています。 - モノ売りから「ソリューション事業」へ

タイヤという「モノ」の提供に加え、タイヤの摩耗状態をデータで管理したり、燃費効率の最大化を支援したりする「ソリューション事業」を強化しています。

例えば、トラック・バス向けに強みを持つ「リトレッド(表面の張り替え)」は、顧客のコスト削減と資源循環(サーキュラーエコノミー)を両立させる、同社の重要な収益領域の一つです。 - 次世代技術「AirFree(エアフリー)」への挑戦

空気が不要でパンクの心配がない「AirFree」技術の開発にも注力しています。

樹脂製スポークで荷重を支えるため、メンテナンス負荷を軽減し、リサイクル性も高いのが特徴です。

現在は実証段階にありますが、将来の自動運転車や環境配慮型モビリティ社会への実装が期待される革新的なイノベーションとして注目されています。 - 膨大な販売・サービスネットワーク

世界中に広がる膨大な数の直営・提携小売店(日本なら「タイヤ館」など)が、顧客との強力な接点となっています。

このネットワークがあるからこそ、現場から詳細な走行・使用データを吸い上げることができ、それを商品開発やソリューション提案に活かすという「データ活用」の好循環が生まれています。

景気敏感株?ディフェンシブ株?

ブリヂストンは、一般的に**「グローバル景気敏感株」**とみなされることが多いです。

その理由は、自動車メーカーに納入する「新車用タイヤ」の需要が、世界の自動車生産・販売動向に左右されやすいためです。

一方で、投資家として注目したいのは、利益の柱となっている**「市販用タイヤ」やソリューション事業**の存在です。

景気が悪化しても、今走っている車のタイヤが摩耗すれば一定の交換需要が発生するため、業績全体としては典型的な景気敏感株に比べると、一定の「ディフェンシブ(防御的)な性質」も併せ持っていると言えます。

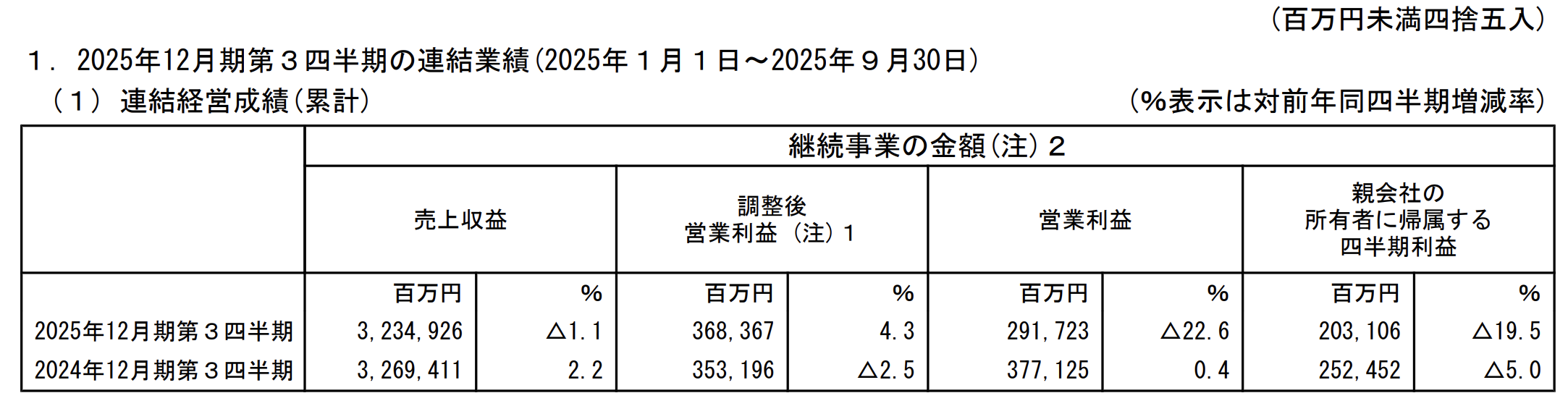

第3四半期(累計)の業績はどうだった?

2025年12月期 第3四半期(1月〜9月)の累計実績を見てみましょう。

ブリヂストンは、国際会計基準を採用しています。

| 項目 | 実績(億円) | 前年同期比 |

|---|---|---|

| 売上収益 | 32,349 | △1.1% |

| 調整後営業利益 | 3,684 | +4.3% |

| 親会社の所有者に帰属する四半期利益 | 2,035 | △19.5% |

【初心者向けTips】IFRS(イファース/アイファルス)って何?なぜ「経常利益」がないの? IFRSは「International Financial Reporting Standards」の略で、日本語では「国際会計基準」と呼びます。読み方は**「イファース」や「アイファルス」**が一般的です。 世界共通のルールで決算を作るための基準ですが、この中には日本の会計基準にある「経常利益」という項目がありません。

投資サイト(株たん等)では、比較しやすいようにIFRSの「税引前利益」を経常利益の欄に表示していることがありますが、企業の公式発表では「営業利益」や「税引前利益」を確認するのが基本です。

なぜ売上が減っても「本業の利益」は増えたのか?

「売上収益」が少し減っているのに、本業の稼ぎを示す「調整後営業利益」が増えているのは、非常にポジティブな内容です。

その背景には、ブリヂストンの「稼ぐ力」の強さが表れています。

- プレミアム戦略の成果(売値・MIX)

販売本数自体は北米の景気減速などで苦戦しましたが、付加価値の高いタイヤを高く売る戦略が功を奏し、利益を約**+450億円**押し上げる大きなプラス効果となりました。 - コストダウンと円安の追い風

生産効率の向上や経費削減などのコストダウン活動で約**+370億円**、為替(円安)の影響で約**+100億円**の増益要因となっています。 - 逆風を跳ね返した

原材料価格の高騰(約**△310億円**)に加え、「北米サイバーインシデント」に伴うシステム復旧コストや物流の混乱による追加費用といった一時的なマイナス要因もありましたが、これらをプレミアム戦略とコスト削減でカバーし、増益を確保した形です。

最終利益が「大幅減」に見えるカラクリ

表を見ると「四半期利益」が約20%も減っており、一見すると業績が悪化したように見えます。

しかし、これは企業の基礎体力が落ちたわけではなく、主に**「前年の特殊要因による反動」**です。

前年は資産売却などの一時要因で利益が大きく押し上げられていたため、その反動で今期の最終利益が減少して見えているのが実態です。

本業の儲け(調整後営業利益)はしっかりと伸びているため、**「企業の基礎体力はむしろ向上している」**と捉えるのが正確な見方と言えます。

通期の業績予想はどうなる?

会社側が発表している最新の通期予想(1年間の見通し)です。

| 項目 | 今回予想(億円) | 前年比 |

|---|---|---|

| 売上収益 | 43,600 | △1.6% |

| 調整後営業利益 | 4,900 | △3.0% ※1 |

| 当期利益(最終利益) | 2,530 | △11.2% |

※1 前回発表予想(5,050億円)との比較。前年実績比では+1.4%。

業績予想の修正と、その中身

今回の決算で、通期の目標を修正しました。

期初計画(前回発表予想)との比較では、売上収益は300億円の引き上げ(上方修正)、一方の**調整後営業利益は150億円の引き下げ(下方修正)**となっています。

- 売上収益が上方修正された理由

北米での販売本数減少というマイナス要因はありましたが、為替の前提を円安方向に見直したこと(ドル:145円→148円、ユーロ:150円→167円)が大きく寄与し、金額ベースでは期初計画を上回る見通しとなりました。 - 調整後営業利益が下方修正となった3大要因:

- 北米のトラック用タイヤの苦戦: 米国内の新車用(OE)トラック・バス向け需要が想定以上に悪化しました。

- ブラジル事業への波及: 北米市場の不調を受け、ブラジルからの輸出が減少。工場の稼働低下が重荷となりました。

- サイバーインシデントの影響: 北米でのシステム障害対応により、一時的なコストが発生しました。

- 厳しい環境下でも光る「戦略の強さ」

販売ボリュームの減少や原材料高の逆風はありますが、それを通期で**+520億円の「売値・MIX改善」でカバーする計画です。

また、生産現場の効率化(コストダウン)も+300億円**を見込んでいます。事業環境は厳しく、前回予想に対しては「減益」の修正とはなりましたが、前年実績比では増益を維持する計画であり、「プレミアムな価値を高く売る」という戦略によって利益を確保する底力を維持しています。 - 投資家へのメッセージ

業績予想を修正しても、年間配当予想(230円)を据え置いたことは、株主還元を重視する同社の強い姿勢の表れです。

利益水準は前年比で減少するものの、プレミアム戦略と徹底したコスト管理により、次期以降の成長に向けた基盤を堅持していると評価できます。

収益性の指標(営業利益率・ROE・ROA)

ブリヂストンがどれだけ効率よく「稼いでいるか」をチェックしましょう。(※数値はすべて2025年通期予想ベース)

- 調整後営業利益率: 11.2%

売上から原材料費や人件費などのコストを引いて、どれくらい利益が残ったかを示す指標です。

一般的な目安として、製造業では10%を超えると優良水準と言われますが、ブリヂストンはこの高水準を維持する見通しです。

安売りせず「プレミアム領域」に集中する戦略の成果が表れています。 - ROE(自己資本利益率): 7.26%

株主から預かったお金を使ってどれだけ効率よく利益を出したかを示す、多くの投資家が目安とする指標です。

前期実績(8.04%)から今期は低下する見込みですが、これは大規模な自社株買い(3,000億円)などで資本構成を最適化している「過渡期」にあるためです。中長期的な改善が注目されるポイントです。 - ROA(総資産利益率): 4.61%

会社が持っている全ての資産(借金も含む)を使って、どれだけ利益を出したかを示す指標です。

ブリヂストンのような巨大な工場や設備を持つ製造業では、資産をいかに効率的に使いこなせているかがわかります。 - 【注目指標】ROIC(投下資本利益率): 8.7%

ブリヂストンが経営の「最重要指標」として掲げているのがこのROICです。

「事業に投じたお金」に対してどれだけリターンを生んだかをより厳密に測る指標で、前期(8.2%)から向上する見通しです。

不採算事業の整理や、利益率の高い領域への投資集中が、着実に実を結んでいることを証明しています。

最新の株価指標(2025年12月29日時点)

現在の株価がどのような立ち位置にあるのか、最新のデータで見てみましょう。

- 株価: 3,554円(※100株で約35.5万円必要) 現在の株価は、2026年1月1日付で実施される「1株→2株」の株式分割を考慮した調整後の水準となっています。

分割前の水準(約7,000円超)に比べて、100株単位での購入金額が約半分になったことで、個人投資家にとって非常に買いやすい環境が整っています。

株価推移のポイント

チャートを見ると、ブリヂストンの株価は長期的に底堅い推移を続けています。

- プレミアム戦略への期待: 安売りを脱却し、高い利益率を維持できていることが投資家から評価され、株価を下支えしています。

- 強力な還元姿勢: 配当利回りが高く、かつ「自社株買い」や「株式分割」といった株主目線の施策を次々と打ち出す姿勢が、好感されています。

- 景気敏感と底堅さの共存: 世界景気の不透明感から一時的に売られる場面もありますが、交換用タイヤの安定した需要があるため、極端な暴落が起きにくいのが特徴です。

- PER(株価収益率): 17.7倍

「利益の何倍まで買われているか」を示す指標。日本株平均(15倍)をやや上回っていますが、これは将来のプレミアム戦略やソリューション事業の成長性が織り込まれている証拠です。 - PBR(純資産倍率): 1.29倍

資産価値の評価です。1倍をしっかり超えており、マーケットから企業のブランド価値や経営の質が評価されていることがわかります。 - 配当利回り: 3.24% 東証プライム平均(2%前後)を大きく上回る、安定した高配当銘柄としての地位を確立しています。

配当金と株主還元について

投資家が最も注目する「株主還元」について、ブリヂストンの積極的な姿勢を詳しく見ていきましょう。

① 配当金:逆風の中でも「増配」予想を維持

- 配当予想:年間230円(前期比+20円)

2024年12月期の210円から、今期は230円への増配を予定しています。

第3四半期時点で業績予想の下方修正がありましたが、この年間230円という配当予想は変更されず据え置かれました。

厳しい環境下でも還元を維持する姿勢は、長期投資家にとっての安心材料となります。 ※分割前ベースの金額です。

② 自社株買い:上限3,000億円の大規模な実施

- 2025年2月に「上限3,000億円」の自己株式取得を決定し、計画通りに着実に進捗しています。

9月末時点で金額ベース約67%、10月末時点で約86%に達しており、極めて順調な推移です。

自社株買いは市場の株数を減らし、1株あたりの価値を相対的に高める効果があります。

③ 消却と株式分割:将来の安心と投資しやすさを提供

- 自己株式の消却(2026年1月23日予定)

取得した自社株を保有し続けず、「消却(消去)」することで、将来の株式放出による価値の希薄化懸念を和らげています。

消却予定数は約9,335万株(分割後ベース)で、発行済株式総数に対して約7〜8%程度に相当する大規模なものです。 - 株式分割(2026年1月1日):

**「1株を2株」**に分割します。これにより投資単位が下がり、個人投資家がより参入しやすい環境が整います。

なお、2025年期の配当金(230円)は、この分割前の株数を前提に支払われます。

まとめ:ブリヂストンの還元方針 「増配(現金還元)」+「自社株買い・消却(資産価値の向上)」+「株式分割(投資環境の改善)」という多角的なアプローチ。業績に変動があっても、資本効率を意識しつつ株主に報いようとする姿勢が鮮明になっています。

財務の健全性

ブリヂストンの財務基盤は、日本企業の中でもトップクラスの安定感を誇ります。その理由を3つの指標から深掘りしてみましょう。

- 自己資本比率: 63.5%

会社全体の資産のうち、返済する必要のない「自分たちのお金」がどれくらいあるかを示す指標です。

一般的に40%を超えると財務が安定していると言われます。

ブリヂストンのような世界各地に巨大な工場や設備(固定資産)を持つ製造業では、本来この比率を高く維持するのは難しいのですが、**60%超えという数値は「健全な状態」**です。

通常の景気後退局面においては、非常に高い耐性を持っている水準と言えます。 - 利益剰余金: 約2.9兆円

「利益剰余金」とは、会社がこれまでに稼いできた利益から、配当などを支払った後に社内に蓄積してきた、いわば**「会社の貯金(内部留保)」**です。

約2.9兆円という潤沢な蓄えがあるからこそ、厳しい環境下でも安定して配当を出し続けたり、次世代技術(AirFreeなど)への成長投資や大規模な自社株買いを実行したりする原資となっているのです。 - 有利子負債倍率: 0.23倍

「借金(有利子負債)」が「自分たちのお金(自己資本)」に対して何倍あるかを示す指標です。

1倍を下回ると健全と言われますが、ブリヂストンの0.23倍という数値は、借金が自己資本の4分の1以下であることを意味します。

手元の現金(約5,500億円)も考慮すると、ネット有利子負債(借金から現金を引いたもの)も低く抑えられており、実質的なレバレッジは低い状態です。

金利上昇局面においても、その影響は相対的に限定的であると考えられます。

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

今回の決算の感想まとめ

今回の決算資料を読み解き、長期投資の視点で重要だと感じたポイントをまとめました。

- 外部環境は厳しいが、逆風の影響を一定程度打ち返せる体質に近づきつつある

北米の新車需要減やサイバーインシデント、原材料高といった「逆風」が重なりましたが、それでも調整後営業利益は前年同期比で増益(+4.3%)を確保しました。

これは、「売値・MIX(高く売る力)」と「コストダウン(営業費などの改善)」という、企業努力でコントロールできる部分が機能した結果です。

外部逆風の影響を一定程度打ち返せるような、筋肉質な体質に近づきつつある印象を受けました。 - 配当維持にみる、株主との「約束」を重視する姿勢

通期業績の下方修正は投資判断に慎重さが求められる材料ですが、それでも年間230円の増配予想を据え置いた点は注目に値します。

業績に変動がある中でも、「株主への配当」を重要な約束として位置づけている姿勢は、高配当株投資家にとって一つの信頼の目安となるでしょう。 - 「1株あたりの価値」の向上を意識した資本政策

大規模な自社株買い(3,000億円)を実施し、さらにその後の「消却」を予定していることは、市場に流通する株を減らし、「今持っている1株の重み」を高める効果があります。

ROEやROICの向上を掲げる経営の方向性が、資本政策の面でも明確に示されています。 - 投資家層の拡大と流動性向上への期待

2026年1月からの株式分割は、投資単位を引き下げることで、幅広い投資家層が参加しやすくなる施策です。

世界的な優良企業であるブリヂストンの株式が、より多くの個人投資家にとって検討しやすい選択肢になることが期待されます。

いかがでしたでしょうか。 短期的には、北米や南米での需要減速、システム障害の余波など、景気動向への注視が必要ですが、高い技術力と積極的な株主還元姿勢を併せ持つ銘柄と言えそうです。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。