東証プライム

円

配当利回り

不動産大手

%

倍

割安水準

倍

PBR1倍割れ

配当方針

安定した収入源を求めている人、投資知識の向上をしたい人、投資判断の材料が欲しい人の参考になれば幸いです

野村不動産ホールディングスってどんな会社?

① 野村グループの総合デベロッパー

「野村不動産ってどんな会社?」というテーマで、企業の基本をざっくり見ていきましょう。

野村不動産は、あの「野村ホールディングス」グループに属している会社です。

証券の野村と同じグループです。

つまり、金融の知識と資金力をバックにした“野村ブランド”の不動産会社というわけです。

で、この野村不動産、いわゆる“総合デベロッパー”と呼ばれる存在です。

デベロッパーというのは、土地を仕入れて建物をつくり、販売したり貸したりする会社のこと。

野村不動産はその中でも、住宅だけじゃなくて、オフィス、商業施設、ホテル、物流施設まで、

本当に幅広く手掛けているんです。

つまり、“街そのものをつくる会社”なんですね。

しかも、建てて終わりじゃなくて、

その後の運営や管理、資産運用まで一貫して行う。

これが「総合デベロッパー」と呼ばれる理由です。

イメージで言うと、「家をつくる建設会社」ではなく、

“街の未来を設計する会社”。

住宅の販売から、オフィスの開発、そして街全体の価値づくりまで、

日本の都市の成長を支えている――それが野村不動産なんです。

② 住宅分野では「プラウド」シリーズが主力

次に、野村不動産といえば――やっぱりこれですよね。

高級マンションブランドの「プラウド(PROUD)」。

首都圏でマンション探したことがある方なら、一度は見たことあると思います。

この“プラウド”シリーズは野村不動産の主力中の主力なんです。

特徴は、「立地」「品質」「ブランド力」。

都心の一等地、たとえば渋谷・神宮前・池袋といった場所で展開していて、

デザインやセキュリティ、共用部分の高級感にもかなりこだわってます。

“ただのマンション”じゃなくて、“資産としてのマンション”をつくってるんですね。

しかも最近は、郊外や地方都市でも開発を広げていて、

ファミリー層向けの「プラウドシティ」シリーズなんかも人気。

これに加えて、シニア向け住宅、ホテル、賃貸住宅など、

ライフステージに合わせた住まいの提案も強化しています。

さらに注目なのが、再開発プロジェクトへの積極参加。

池袋、赤坂、西麻布といった都心の大規模再開発にも関わっていて、

「プラウド」ブランドを軸に、街全体の価値を底上げしているんです。

要するに、野村不動産の住宅事業って、

“モノを売る”だけじゃなくて、“暮らしをデザインする”ビジネス。

住む人の人生に寄り添いながら、

街全体の資産価値をつくり上げていく――そんな会社なんです。

③ 都市開発・オフィス・物流施設も強み

続いて3つ目のポイントは、

野村不動産が得意としている“都市開発”や“オフィス・物流施設”の分野です。

これがまたスケールが大きいんですよ。

たとえば、東京都港区で進めている「BLUE FRONT SHIBAURA(ブルーフロント芝浦)」プロジェクト。

地上43階建ての巨大タワーで、オフィス、ホテル、商業施設、住宅が一体となった大型複合開発です。

まさに「街をまるごと作る」っていう表現がピッタリ。

さらに、中央区では「日本橋一丁目中地区再開発」にも参画。

こちらも地上52階建てという超高層複合ビルで、

オフィス・商業・ホテル・住宅・カンファレンスなどが入る予定です。

まさに日本の都市の中心で、“未来の東京”を形づくっているようなプロジェクトですね。

オフィスビルでは「PMO(ピーエムオー)」というブランドを展開していて、

これは中規模オフィスを中心に、働きやすさとデザイン性を両立させた人気シリーズです。

中小企業やベンチャーにも人気で、野村不動産の「都市型オフィスブランド」として定着しています。

それからもう一つの柱が、物流施設事業。

ブランド名は「Landport(ランドポート)」。

ECの拡大で物流需要が増えている中、

全国各地に大型の物流拠点を開発・賃貸しています。

安定した長期賃料収入が得られるため、

会社全体の収益を下支えする“ディフェンシブな柱”にもなっています。

つまり野村不動産は、「住む場所」だけじゃなく「働く場所」「運ぶ場所」まで、

トータルで都市のインフラを作っている会社。

一言で言えば――

**“住宅からオフィス、物流まで。街のすべてをプロデュースする総合不動産企業”**なんです。

④ 不動産管理・仲介・資産運用も行う

4つ目のポイントは、**“売って終わりじゃない”**というところです。

野村不動産は、建てたあともちゃんと面倒を見る。

つまり、不動産の“運営・管理・仲介・資産運用”まで、一気通貫でやってる会社なんです。

たとえば、「野村不動産ソリューションズ」って聞いたことある方も多いと思います。

ここが、住宅やオフィスの売買仲介を担当していて、

個人向けの「リテール仲介」から、企業向けの「CREコンサルティング」まで幅広く対応しています。

いわば、「不動産のなんでも屋さん」みたいな立ち位置ですね。

さらに、「野村不動産投資顧問」では、

REIT(不動産投資信託)や私募ファンドの運用を行っていて、

国内外の投資家から資金を預かり、不動産で増やしていくプロの運用会社でもあります。

ここがしっかり利益を稼ぐことで、グループ全体の安定収益につながっています。

そして忘れちゃいけないのが、管理事業。

マンションやオフィス、商業施設の管理・メンテナンスも手掛けていて、

この“運営管理”こそが、景気が悪くても安定して入ってくる収益源なんです。

つまり野村不動産って、

「建てて」「売って」「貸して」「運用して」「管理する」――

この全部を一社でやってる、いわば“街のプロデューサー”。

不動産業界って、景気の波に左右されやすいんですけど、

野村不動産はこの管理・運用部門があることで、

不況期でもしっかり利益を出せる“バランス型の経営”をしています。

一言でまとめると、

「作って終わりじゃない。育てて稼ぐのが野村不動産。」

そういう会社なんです。

📈 景気敏感株?ディフェンシブ株?

ここまで聞いていただくと、

「じゃあ野村不動産って、景気に強いの?それとも守りの株なの?」

って気になりますよね。

結論から言うと――野村不動産は“景気敏感株寄り”の銘柄です。

理由はシンプルで、主力のビジネスが「マンション開発」や「オフィス・商業施設の開発」だから。

こういう大型の不動産開発って、どうしても景気や金利、住宅需要に影響を受けやすいんです。

たとえば、景気が悪くなって住宅ローン金利が上がると、

マンションの購入を控える人が増えて、販売が鈍る――そういう流れですね。

一方で、野村不動産には“守りの顔”もあります。

さっき紹介した賃貸・管理・資産運用のような事業は、

景気に関係なく安定して収益を生む“ディフェンシブな柱”なんです。

つまり、攻めと守りを両方持っているタイプ。

全体で見ると「半ディフェンシブ型の景気敏感株」といった位置づけになります。

景気がいい時は分譲住宅やオフィス開発で一気に業績を伸ばし、

景気が悪い時は管理や賃貸で下支えする。

まさに“波に乗るけど、沈まない会社”って感じですね。

不動産セクターの中でも、

「攻めすぎず、守りもある」――

そんなバランスの取れた企業が、野村不動産なんです。

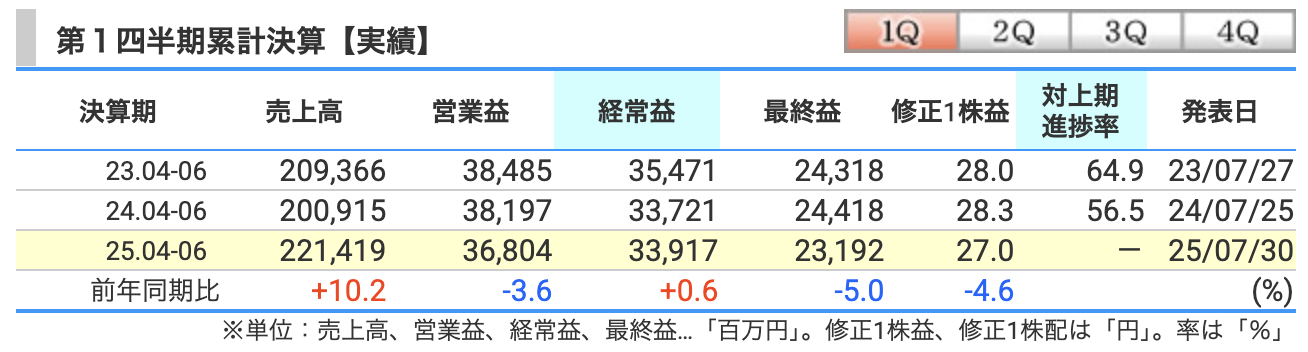

決算概要

■ 売上高:2,214億円(前年同期比+10.2%)

今回の第1四半期で注目したいのが売上高です。

売上は2,214億円と、前年より10%以上の増加。

かなりしっかり伸びています。

その理由のひとつが、都市開発部門の好調さです。

オフィスや物流施設といった「収益不動産」の売却が増えていて、

この分野が全体の業績をぐっと押し上げています。

特に、企業向けの大型案件が順調に進んでいて、

“街づくりビジネス”の底力がしっかり出た四半期になりました。

また、仲介や管理といったストック型の安定事業も堅調でした。

リテール、つまり個人向けの不動産仲介も、

法人向けのCRE(企業不動産)サポートも取扱件数が増加。

「一度お付き合いが始まったお客さんから、継続して収益が入る」

という野村不動産の強みが、しっかり発揮されています。

一方で、住宅部門では分譲マンションの計上戸数がやや減少しました。

ただ、それを他の部門がしっかりカバー。

都市開発や仲介など、バランスの取れたポートフォリオで、

結果的に全体の売上はしっかりプラスを維持しています。

つまり今回の決算は、

「住宅が落ち着いても、他で稼げる」――そんな構造の強さを感じる内容でした。

■ 営業利益:368億円(前年同期比−3.6%)

次に見ていきたいのが、営業利益です。

今期は368億円と、前年より3.6%の減益でした。

売上が増えているのに利益が減っている――

このあたり、ちょっと気になりますよね。

主な要因は、やはり住宅分譲の計上戸数が減ったことです。

つまり、今期は売上として計上できたマンションの数が減ったんです。

物件の販売自体は進んでいるものの、

“計上タイミング”のズレで利益が一時的に落ち込むという、

デベロッパーあるあるのパターンですね。

もう一つの要因が、原価や販管費の増加です。

建築費や人件費が上がっている影響で、

利益率がやや圧迫されました。

それに加えて、新規プロジェクトや再開発など、

先行投資のコストも増えたことが響いています。

ただし、これは“構造的な悪化”ではありません。

むしろ、将来に向けた投資が活発になっている証拠でもあります。

実際、都市開発部門では収益不動産の売却が進み、

オフィスや物流施設の利益はしっかり確保。

他部門の底堅さで、全体としては小幅減益にとどまっています。

つまり今回の営業利益の減少は、

“調整の範囲内”という見方ができます。

来期以降の住宅引き渡しが増えれば、

再び営業利益も伸びてくる可能性が高そうです。

■ 経常利益:339億円(前年同期比+0.6%)

続いては経常利益です。

こちらは339億円と、前年同期比でわずかにプラスの+0.6%増益でした。

営業利益が減っているのに、経常利益がプラスになっている――

ここは野村不動産の底力が出た部分です。

ポイントは、持分法投資損益の改善です。

これは簡単に言うと、「関連会社からの利益の取り込み」が増えたということ。

具体的には、国内外の不動産プロジェクトに出資している会社の業績が好調で、

その分が野村不動産の利益にも反映されています。

特に海外子会社や共同開発プロジェクトなどでの利益が上がっていて、

営業利益のマイナスをしっかり補ってくれました。

また、金融面でも大きなマイナスはなく、

金利上昇による負担も限定的。

借入の金利固定化が進んでいることも、安定要因になっています。

つまり、営業面で少し苦戦しても、

投資・金融のバランスでしっかり帳尻を合わせる。

これが“総合不動産会社”としての野村不動産の強みなんです。

結果として、経常段階では前年を上回り、

**実質的には「底堅い決算」**と言える内容でした。

■ 最終利益:231億円(前年同期比−5.0%)

そして最後は、**最終利益です。

今期は231億円で、前年同期比−5.0%の減益となりました。

一見すると「ちょっと弱いな」と感じるかもしれませんが、

この減益の主な理由は、海外事業の反動減です。

前年の同じ時期に、ベトナムの大型分譲プロジェクトを計上していたんですが、

今回はその反動で、海外の売上・利益が落ち込んでいます。

つまり、前年が“たまたま良すぎた”という側面が大きいんですね。

実際、国内の事業はかなり堅調でした。

住宅以外の分野――たとえば都市開発、仲介、資産運用、運営管理などは、

すべて前年を上回る形で着実に伸びています。

特に仲介・CRE部門は、

リテールや法人向けの売買仲介が活発で、

取扱件数・取扱額ともに増加。

資産運用部門も、REITや私募ファンドの残高が着実に拡大しています。

要するに、海外の一時的な反動を除けば、

国内のコア事業はむしろ強い。

“景気の波に左右されにくい、安定型の利益構造”が

確実に根付いてきている印象です。

なのでこの純利益の減少は、

「悪化」ではなく「一服」――

むしろ次のステップに向けた、調整局面のような決算だったと言えます。

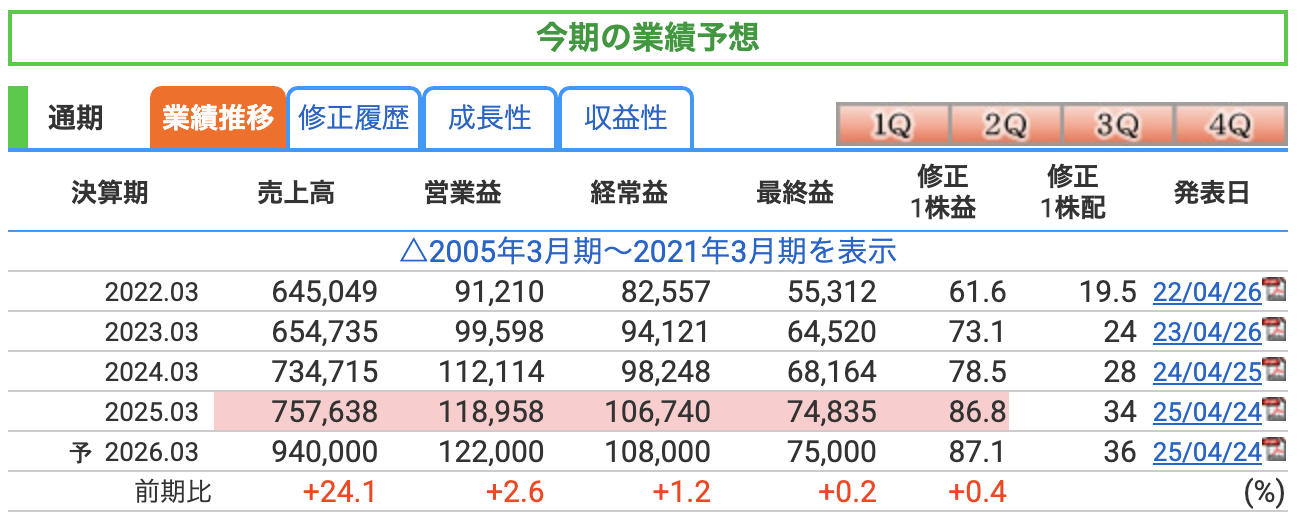

■ 売上高:9,400億円(前期比+24.1%)

通期の売上高予想です。

野村不動産は今期、9,400億円を見込んでいて、

これはなんと前期比で+24%の大幅増収という強気の見通しです。

この数字、かなりインパクトあります。

じゃあ、なぜここまで伸びる見込みなのか?

理由は大きく3つあります。

1つ目は、住宅と都市開発の大型案件が動き出していること。

住宅部門では、人気の「プラウド」シリーズで引き渡しが本格化し、

さらに平均販売価格も上がっています。

都心部の再開発や高級物件の比率が高まっていて、

売上の“質”が上がっているんですね。

2つ目は、オフィスや物流施設の売却が進む点。

たとえば「BLUE FRONT SHIBAURA」などの大型再開発案件や、

物流施設ブランド「Landport(ランドポート)」の物件売却が寄与。

このあたりが一気に売上を押し上げてくる見込みです。

3つ目は、仲介や管理といった安定収益部門の拡大。

これまで開発中心だった野村不動産ですが、

近年は「管理」「資産運用」「仲介」といった

ストック型ビジネスをしっかり伸ばしています。

特に、法人向けのCREコンサルティングやREIT運用が堅調で、

売上のベースを底上げしています。

つまり、開発で一気に稼ぎながら、

管理や運用で“安定して稼ぐ”――

まさに総合不動産会社らしい、攻守バランスの取れた構成です。

売上だけ見ても、今年の野村不動産は、

**「攻めの拡大」と「守りの安定」**を両立した非常に強い数字。

その結果が、この9,400億円という力強い計画なんです。

■ 営業利益:1,220億円(前期比+2.6%)

次に見ていきたいのが、営業利益です。

会社予想では1,220億円と、前期比で**+2.6%の増益見通し。**

売上が24%も伸びるのに、営業利益の伸びが2%台というのは、

「ちょっと控えめじゃない?」と思うかもしれません。

でもこれ、実は野村不動産らしい“堅実な読み”なんです。

まず背景として、今期は建築コストや人件費の上昇が続いています。

住宅やオフィスの原価が上がっていて、

それが利益率を少し押し下げる要因になっているんですね。

ただ、その中でもしっかり増益を見込んでいるのは、

やはり都市開発部門の収益拡大があるから。

オフィスや物流施設などの収益不動産の売却益が見込まれており、

これが営業利益を押し上げてくれます。

また、住宅事業も前期より改善していて、

「プラウド」シリーズの高単価案件が増加。

一部は来期以降の引き渡しになりますが、

中長期的な利益貢献が期待できる流れです。

一方で、運営管理部門では人件費や修繕コストの増加があり、

このあたりが利益をやや圧迫。

だからこそ、全体としては“増収・小幅増益”という慎重な予想になっています。

つまり、売上の勢いに対して、利益は控えめ。

でもそれは「強気に出て無理な数字を出さない」という、

野村不動産らしい現実的な姿勢なんです。

裏を返せば、これだけ保守的な見通しでも増益が出るというのは、

基盤がそれだけ強いという証拠。

営業利益は、しっかり地に足がついた“堅調な伸び”と言えます。

■ 経常利益:1,080億円(前期比+1.2%)

経常利益を見ていきましょう。

今期の会社予想は1,080億円で、前期比で**+1.2%の増益**となっています。

つまり、「ほぼ横ばいだけど、着実にプラスを維持している」――そんな印象です。

この経常利益のポイントは、やはり安定感です。

営業利益がそこまで伸びない中でも、経常段階で増益を確保できるのは、

金融面や投資面の収益構造がしっかりしているからなんですね。

具体的には、まず持分法投資損益の寄与です。

これは、野村不動産が出資している関連会社や共同開発プロジェクトからの収益。

国内だけでなく海外の案件でも、収益が安定して入ってきています。

営業段階の利益を支える“第二のエンジン”のような存在です。

また、金利上昇リスクのコントロールもうまいです。

借入金の多い不動産業界にとって、金利は命。

野村不動産は金利の固定化を進めていて、

金利負担の増加を最小限に抑えています。

その結果、財務コストをしっかりコントロールできているんです。

一方で、為替の影響についてはやや慎重な見通し。

海外案件も多いので、円安が進むと収益が増える一方で、

コストも上がる側面があるため、会社側はバランスを見ています。

つまりまとめると、経常利益の横ばい予想というのは、

「不安要素を織り込んだ上での堅実な見立て」。

大きなリスクを取らずに、安定した収益を確保しにいく姿勢が見えます。

言い換えるなら、

“攻めの売上、守りの経常”――

これが今期の野村不動産の構図です。

■ 最終利益:750億円(前期比+0.2%)

最後は、最終利益です。

今期の会社予想は750億円で、前期比**+0.2%**と、

ほぼ横ばいの見通しになっています。

数字だけ見ると「ちょっと控えめだな」と思うかもしれませんが、

実はこの“横ばい”こそが、野村不動産らしい堅実経営の象徴なんです。

まず、前期の最終利益が約748億円という水準で、

これは過去最高クラスの利益。

その水準をもう一度、しっかり維持する――という計画なんです。

背景としては、海外事業の反動減があります。

前期にはベトナムを中心とした大型開発案件が利益に寄与していましたが、

今期はそれが一巡。

海外の利益が一時的に落ち着く分、国内でカバーする形です。

その代わりに強いのが、国内の安定収益事業。

住宅・都市開発に加えて、仲介、資産運用、管理といった

“ストック型ビジネス”がしっかり利益を支えています。

特に、野村不動産投資顧問によるREITや私募ファンドの運用が堅調で、

安定的に利益を積み上げる構造が確立しています。

また、コストコントロールにも非常に慎重で、

建築費や人件費の上昇を織り込みながらも、最終利益を守り抜く姿勢が見えます。

つまり今回の横ばい予想は、

「攻めよりも安定を優先した計画」。

景気の波に左右されやすい不動産業界の中で、

利益のピークを維持するというのは、実はかなりの実力なんです。

一言で言えば、

“高水準の利益を当たり前に出せる会社になった”――それが今の野村不動産。

数字は地味に見えても、中身はかなり強い。

そう感じさせる予想になっています。

■ 営業利益率:12.98%(前期15.7% → 低下)

営業利益率です。

今期の予想は**12.98%と、前期の15.7%**からは少し下がる見通しになっています。

「え?売上は24%も伸びるのに、利益率は下がるの?」

って思う方も多いと思いますが、これは決して悪いことではありません。

まず、その背景にあるのが、建築コストと人件費の上昇です。

ここ数年、建設資材の値上がりや人件費の上昇が続いていて、

原価が全体的に押し上げられているんですね。

さらに、今期は収益不動産の売却比率が高まっているのもポイント。

オフィスビルや物流施設などの大型物件は、売上規模が大きい一方で、

原価も高いので、どうしても利益率が薄く見えるんです。

だから「売上は爆伸び、でも利益率はやや低下」という構図になっているわけです。

もう一つ言うと、今期は住宅やオフィスなど、いわゆる“開発系”の比重が高いんですよね。

こうしたプロジェクト型のビジネスは、

どうしても短期的に利益率がブレやすくなります。

ただ、野村不動産としては、

「今は利益率よりも、売上を伸ばして全体を大きくする時期」なんです。

つまり、“量を取りに行くフェーズ”。

中長期的に見れば、この拡大戦略がしっかり効いてくるはずです。

しかも、会社としてはちゃんと次の一手も考えていて、

今後は管理・運用といったストック型事業の拡大で、

利益率をまた安定的に戻していく見通しです。

短期的には利益率が下がっても、

“将来に向けた成長のための一時的なコスト”と考えるのが正解。

まさに、攻めながら守る経営をしている、そんな印象です。

■ ROE(自己資本利益率):10.01%(前期10.39% → わずかに低下)

続いては、**ROE(自己資本利益率)です。

今期の見通しは10.1%で、前期の10.4%**からわずかに低下しています。

ただ、この「10%前後を安定的にキープしている」というのが、

実はものすごく評価できるポイントなんです。

ROEっていうのは、簡単に言うと「株主から預かったお金をどれだけ効率よく増やしているか」。

企業の“稼ぐ力”を測る重要な指標なんですね。

一般的に、日本企業の平均ROEってだいたい6〜8%くらい。

それを10%で維持しているというのは、

国内の不動産業界の中でもトップクラスの水準なんです。

で、今回わずかに下がる理由は、単純に最終利益が横ばいだから。

大幅増益ではないぶん、ROEも少し下がって見えるんですね。

でも、利益をキープしながら、

自己資本を着実に積み上げているということでもあります。

さらに野村不動産は、株主還元にも積極的。

自己株式の取得(いわゆる自社株買い)や、

配当の増配を継続的に行っていて、

これがROEをしっかり支えているんです。

つまり、数字がちょっと下がっても、

会社としての“質”はむしろ安定している。

短期的な上下よりも、「10%を維持し続ける体質」がすごいんです。

ROEが10%あるということは、

1年で自己資本の1割を純利益として稼いでいるということ。

たとえるなら、“投資した100万円が毎年10万円増えていく”ようなイメージ。

これを何年も安定して続けている――

それが野村不動産という会社の実力です。

■ ROA(総資産利益率):2.82%(前期3.03% → やや低下)

最後に見ておきたいのが、**ROA(総資産利益率)です。

今期の予想は2.82%で、前期の3.03%**からやや下がる見通しになっています。

ROAというのは、会社が持っている“全ての資産”をどれだけ効率よく使って、

利益を生み出しているかを示す指標です。

つまり、**「会社全体の稼ぐ効率」**を表す数字なんですね。

この数値、一見すると「2〜3%って低くない?」と思うかもしれませんが、

不動産業界ではこれがむしろ高水準です。

なぜかというと、不動産会社は土地・建物・在庫などの資産を大量に抱えるビジネスモデル。

そのぶん分母が大きくなるので、ROAはどうしても低めに出るんです。

その中で野村不動産は、業界平均(2%前後)をしっかり上回っている。

これは、資産をしっかり回転させて効率よく利益を生んでいる証拠です。

今期は、大型の再開発プロジェクトや住宅案件の仕掛資産が増えているため、

一時的にROAが下がる見通しになっています。

でもこれは、将来の収益源を仕込んでいる段階という意味でもあります。

むしろここで大事なのは、「資産の使い方がブレていない」こと。

販売用不動産や仕掛案件を増やしながらも、

資産の回転率(いわば“お金の回し方”)は安定していて、

無理な借り入れにも頼っていません。

つまり、野村不動産のROAは、

「大きくリスクを取らず、確実に利益を積み上げる」タイプの数字。

派手さはないけど、非常に堅実。

これこそが、“安定成長を続ける企業”の典型なんです。

ROAが2%台後半で安定しているというのは、

簡単に言えば、「持っている資産をムダなく活かせている会社」。

不動産会社として理想的な水準と言えます。

株価と株主還元

配当金シミュレーターで将来の受取額を試算

積立額・配当利回り・NISAの有無などを入力するだけで、○年後の配当金と資産総額を自動で試算できます。高配当株投資のゴールを数字で可視化してみましょう。

🔹野村不動産ホールディングス(3231)株価・指標まとめ(2025年10月10日時点)

■ 株価:913.1円(前日比 −17.7円・−1.9%)

株価は913円(10月10日時点)。

9月末には981円の年初来高値をつけていて、

いまはその反動で少し調整している状況です。

それでも、ここ数年のチャートを見てみると、

2020年のコロナショックの時には一時290円台まで下がっていたんですよ。

そこから考えると、なんと3倍以上の上昇。

地味に見えて、実はめちゃくちゃ強いチャートなんです。

最近は、不動産セクター全体がじわじわ評価されてきていて、

その中でも野村不動産は「配当の高さと成長性の両立」が注目ポイント。

まさに、インカム狙いの投資家にも、株価成長を狙う人にも刺さる銘柄です。

次の決算発表は10月30日。

今は一時的な利益確定売りが出ているだけで、

全体的なトレンドはまだ上向き基調にあります。

■ PER(株価収益率):10.5倍

PER(株価収益率)は10.5倍。

これは、会社の利益に対して株価がどれくらい買われているかを示す数字です。

不動産業界の平均が10〜12倍くらいなので、

野村不動産はちょうど適正水準。

割高でもなく、かといって過小評価でもない――

業績が安定していることを考えれば、むしろ安心感のある数字ですね。

■ PBR(株価純資産倍率):1.05倍

次にPBR(株価純資産倍率)は1.05倍。

これは「会社の資産価値と比べて株価がどれくらい高いか」を表します。

1倍を少し上回っているということは、

“企業の実際の資産価値とほぼ同じ水準で取引されている”ということ。

つまり、資産の裏付けがしっかりある堅実な株なんです。

不動産会社って、土地や建物をたくさん持っている分、

PBRが1倍を切ることも珍しくないんですが、

野村不動産はその資産が評価されている証拠でもあります。

■ 配当利回り:3.94%

そして、投資家にとってうれしいのが配当利回り3.9%。

年間配当金は36円(株式分割後ベース)で、

実質ほぼ4%の高配当株です。

不動産セクターの中ではかなり高めで、

三菱地所や住友不動産の倍近い水準。

さらに、配当性向も40%前後と無理のない範囲で、

この安定感が魅力ですね。

つまりまとめると――

-

株価はここ数年で3倍以上に上昇

-

PER・PBRともに“安心して持てる水準”

-

利回り4%前後で、長期保有にもピッタリ

派手さはないけど、安定して成長していく。

まさに“堅実に資産を増やすタイプの高配当株”、

それが野村不動産です。

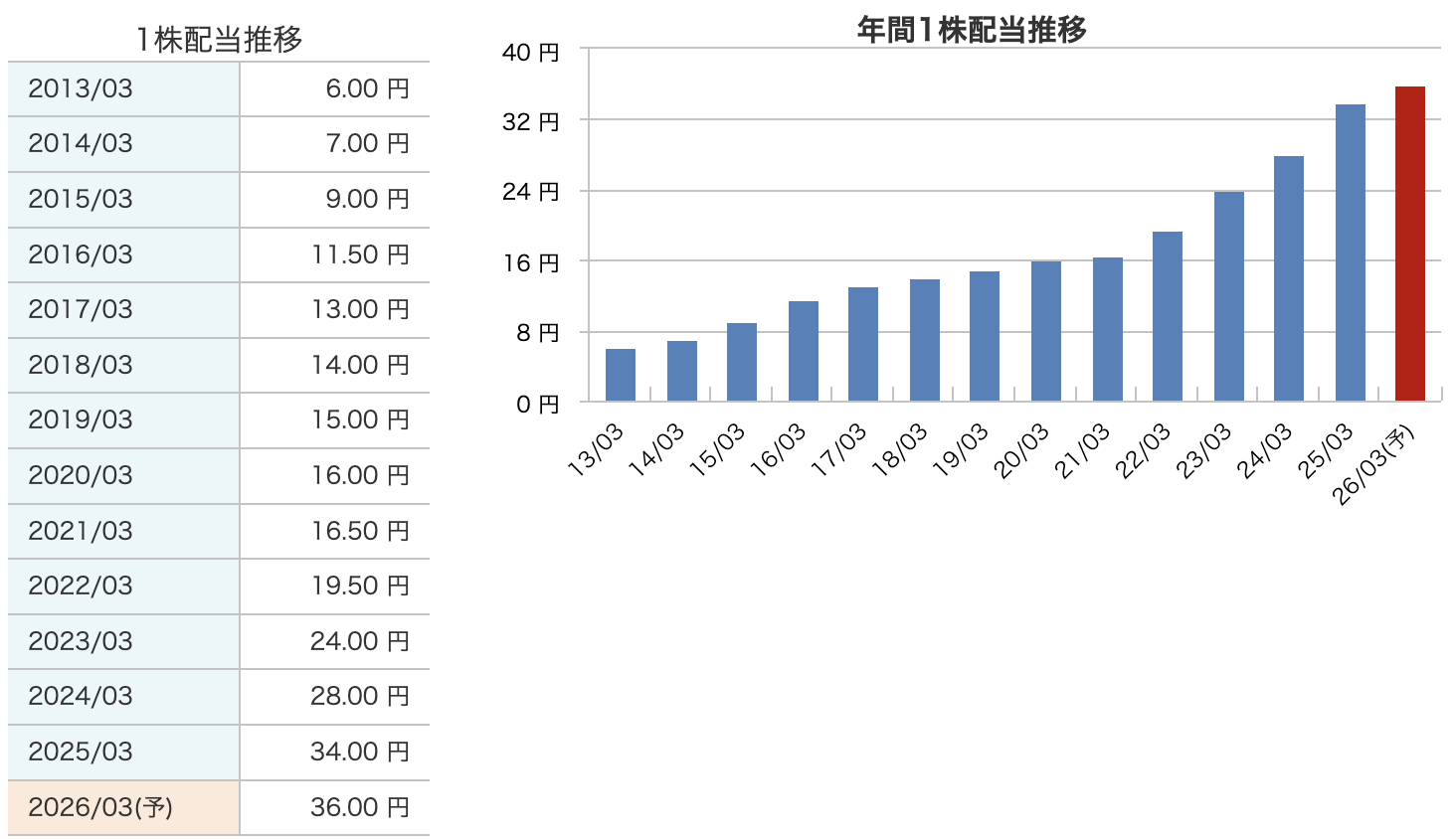

■ 年間配当金:36円(前期34円 → +2円増配予想)

そして注目したいのが、やっぱり配当金の推移ですね。

2026年3月期は、前年の34円から2円増配の36円予想!

これでまた連続増配が継続となります。

見てください、この右肩上がりのグラフ。

株式分割後のベースでも、しっかり毎年増えてるんです。

もう“配当の階段を登り続ける会社”って言ってもいいくらい。

しかも、分割前の金額に換算すると、なんと実質180円レベル!

10年前と比べて、およそ6倍の増配を達成しています。

いや〜、この伸び方は本当に見事ですよね。

配当利回りも**約3.9%**と高水準をキープ。

東証プライムの中でも、しっかり“高配当株”の位置にいるんです。

しかも業績も安定しているから、「減配リスクが低い」のも魅力。

つまり、安定感と成長力の両立――

これこそ、野村不動産が投資家から信頼されている理由なんですよね。

■ 株主還元方針:配当+自己株式取得で総還元を重視

さて、野村不動産の魅力は、配当だけじゃないんです。

実はもう一つ、株主にとってうれしいのが――自社株買いなんですよ。

野村不動産って、この自社株買いにもかなり積極的なんです。

「配当でしっかり還元しながら、株価も支える」――

そんな理想的なバランスを取っている企業なんですね。

会社としては、配当性向40%前後を目安にしています。

つまり、稼いだ利益の4割くらいは、株主にしっかり還元しますよ、というスタンス。

ただし、それだけじゃ終わらないのが野村不動産のすごいところ。

業績に余裕があるときや、株価が割安に見えるときには、

**“機動的に自社株買いを実施”**するんです。

この“機動的”っていうのがポイントで、

タイミングを見て柔軟に、投資家目線で動いているんですよね。

こうすることで、1株あたり利益(EPS)の希薄化を防ぎつつ、

市場に出回る株の数を減らして、株主価値を高めていく。

つまり、自社株買いは“配当の裏に隠れたもう一つの還元策”なんです。

長期で見ると、こうした地道な努力が株価の底上げにつながっていきます。

派手ではないけど、着実に株主の資産を増やしてくれる――

まさに、**「堅実経営の見本」**といえる企業なんです。

■ 配当政策の狙いと評価

そして、野村不動産のすごいところは、

“ただ配当を出しているだけ”じゃないってことなんですよ。

経営陣がはっきりと掲げているのが、

「安定配当と持続的な増配」。

つまり、“無理せず、でもちゃんと増やしていく”というスタイルです。

これって簡単そうに聞こえますけど、実はなかなか難しいんです。

景気の波に左右されやすい不動産業界で、

毎年安定して増配を続けるって、並大抵のことじゃありません。

でも野村不動産は、ちゃんと収益の柱を分散してるんですよね。

不動産開発のような“景気に左右されやすいビジネス”に頼りすぎず、

賃貸・管理・運用といったストック型の事業を育てて、

その安定収益で配当をしっかり支えている。

この仕組みがあるから、

景気が良くても悪くても、ちゃんと株主に還元できる――

そんな**“ブレない経営”**ができているんです。

その結果、野村不動産は長期投資家からの信頼がめちゃくちゃ厚い。

“高配当株の中でも、安心して持てる銘柄”って言われる理由は、まさにここ。

つまり、配当を“その場しのぎ”で出してるわけじゃなくて、

**「続けられる配当」**を設計してるんです。

この地に足のついた姿勢が、長期で見ると一番強いんですよね。

財務

■ 自己資本比率:28.2%

自己資本比率です。

野村不動産の自己資本比率は、前期27.9% → 今期28.2%へ上昇。

ほんの少しですが、財務体質がさらに強化された形です。

不動産業界って土地や建物といった“重たい資産”を多く抱えるビジネスなので、

自己資本比率は20%台前半になることも多いんです。

そんな中で28%を超えているというのは、

かなり堅実でバランスの取れた財務構造だと言えます。

しかも注目なのは、この会社が積極的に投資を進めている最中だということ。

都心の大型再開発やマンション事業など、

攻めの姿勢を取りながらも自己資本比率を上げている。

これはつまり、「借り入れに依存しすぎず、自分の資本でしっかり勝負している」

ということなんです。

要するに、守りながらも攻めている。

無理をせず、でも成長を止めない――

まさに**“財務の安定感と成長戦略の両立”**ができている企業ですね。

数字が小さく動いたように見えても、

この“0.3ポイントの上昇”には、会社の地力の強さが詰まっています。

■ 剰余金:5,272億円

続いて見ていきたいのが、**剰余金(じょうよきん)**です。

野村不動産の剰余金は、前期の5,193億円から今期は5,272億円へ増加。

つまり、この1年で約80億円増えています。

わずかに見えるかもしれませんが、これが実はすごい。

というのも、今期は大型の再開発や新規投資をどんどん進めている中で、

それでもしっかりと利益を積み上げているんです。

まさに「稼ぐ力の強さ」がここに表れています。

しかも、野村不動産はこの剰余金を一度も減らしていない。

どんな景気の波があっても、ずっと右肩上がりで伸ばしてきている。

これはもう、“安定経営の証拠”と言っていいですね。

この積み上げられた剰余金があるから、

野村不動産は毎年の増配を安心して続けられるんです。

仮に業績が少し落ち込む年があっても、

この内部の蓄えがクッションになって、配当を維持できる。

いわば、株主への“信頼の源”になっているんです。

さらに、この蓄えをしっかり投資にも回しているのがポイント。

住宅やオフィスだけじゃなく、物流施設やホテル開発、

そしてリートなどの運用事業にも積極的に再投資しています。

つまりこの剰余金の増加は、

「守りの蓄え」でありながら「攻めの資金源」でもある。

稼いで、貯めて、また次の成長に使う――

この好循環が続いている限り、野村不動産の強さはブレません。

■ 有利子負債倍率:2.10倍

そして最後に見ておきたいのが、**有利子負債倍率(ゆうりしふさいばいりつ)**です。

野村不動産の有利子負債倍率は、前期2.06倍 → 今期2.10倍へ上昇。

数字で見るとほんの少し上がっていますが、

これは決して悪い兆候ではありません。

むしろその背景には、大型の再開発や新規投資を積極的に進めているという事情があります。

つまり、「成長のために、戦略的に資金を使っている」ということ。

不動産業界って、土地や建物を扱う“資産型ビジネス”なので、

どうしても借入金が多くなるのが普通なんです。

だから、単純に「負債が多い=危ない」とは言えません。

むしろ大事なのは、借りたお金をどれだけ効率よく利益に変えられているか。

野村不動産の場合は、そこが本当に上手い。

金利がまだ比較的低いうちに、長期固定の資金調達を進めて、

都心再開発や住宅事業、物流施設など、

リターンの見込める分野にしっかり投資しています。

つまり、今の有利子負債倍率2.10倍というのは、

“リスクを取ってでも成長を取りに行く姿勢”の表れなんです。

しかも、財務全体で見ると自己資本比率は上昇していて、

剰余金も着実に増えている。

つまり、「借金は増えても、それ以上に会社が強くなっている」んですよね。

要するに、攻めの投資フェーズに入っているけど、

ちゃんとリスクコントロールができている。

まさに、**“攻守のバランスが取れた財務戦略”**です。

この2.10倍という数字、

不動産業界ではむしろ「ちょうどいい攻め具合」。

まだまだ健全な範囲の中で、成長を狙っている――

そんな野村不動産の姿勢がしっかり見えてきます。

野村不動産の決算の感想

-

売上は過去最高ペース、成長軌道をしっかり維持。

住宅・オフィス・物流など全事業がバランス良く伸び、再開発案件も順調。

景気の波に左右されにくい“安定成長モード”に入っている。 -

利益率はやや低下も、構造的には堅調。

資材・人件費の上昇で営業利益率は低下したが、

それでも2ケタ台を維持しており、不動産業としては高水準。 -

ROE・ROAともに業界トップクラスの安定感。

ROEは10%超、ROAは2.8%台と引き続き強い収益力を維持。

“効率よく稼げる不動産会社”という印象がより強まった。 -

配当+自社株買いで株主還元が超優等生レベル。

年間36円の増配予想に加えて、自己株式取得も実施。

配当性向40%を維持しながら還元姿勢を明確に打ち出した。 -

財務は“守りながら攻める”理想的バランス。

自己資本比率28.2%へ上昇、剰余金も増加。

有利子負債倍率は2.10倍だが、投資余力を十分に残す安心感。

一言でまとめるなら、今回の野村不動産は――

「安定 × 成長 × 株主還元」、この三拍子がしっかりそろった決算です。

派手なニュースこそないけれど、内容はどっしり安定。

まさに“地味に強い”、そんな会社ですね。

売上はしっかり伸びていて、利益も堅調。

ROE・ROAも高水準を維持していて、財務も健全。

そして配当+自社株買いで株主にしっかり還元してくれる――

ほんと、文句なしの優等生決算だと思います。

数字の派手さで勝負するタイプじゃなくて、

“コツコツ積み上げて成果を出すタイプ”。

まさに**「コツコツ増配型の優良企業」**って感じですね。

そして、次の注目ポイントはやっぱり10月30日の決算発表。

ここで上方修正や新しいプロジェクトの動きが出てくると、

また株価が動き出す可能性も十分あります。

今の野村不動産は、業績も配当も安定していて、

投資家からの信頼も厚い。

だからこそ、この次の決算が本当に楽しみなんですよね。

地味に見えても、積み上げが確実な会社――

こういう企業こそ、長く付き合う価値があると思います。

今後も別の個別株も解説していきますので、ひとつの参考にしてみてください(^^)

---

株式投資で業界の全体像をつかむなら「会社四季報 業界地図」が必携です。194業界・4176社を網羅した15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。

※本記事にはプロモーションが含まれます。

📘 株式投資におすすめの1冊

「会社四季報 業界地図 2026年版」

194業界・4176社を網羅。15年連続売上No.1のロングセラー。銘柄発掘・企業分析に欠かせない一冊です。